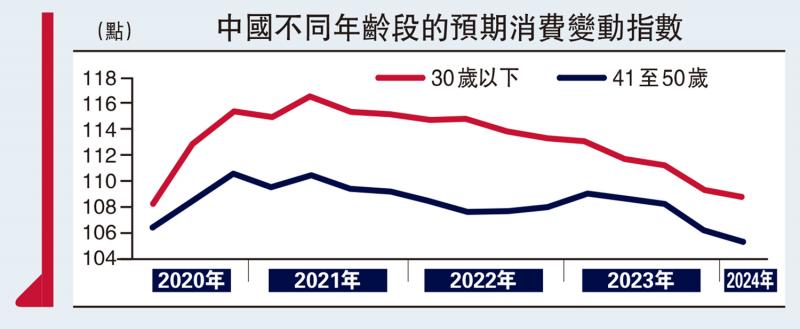

圖:中國不同年齡段的預期消費變動指數

在2020年以前,青年群體是國內消費的“領頭羊”。根據《中國傢庭追蹤調查2020》數據顯示,18至34歲的青年傢庭消費傾向為69%,而35至59歲傢庭為64.4%。從宏觀層面看,2013至2019年,中國傢庭消費的復合增長率是8.7%,其中20至40歲青年傢庭消費的復合增長率是12%,是整體增速的1.4倍左右。假設傢庭結構在此期間維持穩定,可以計算出青年傢庭對2013至2019年的消費增長的貢獻是55%左右。

另一個數據可以作為佐證。麥肯錫《2020年中國消費者調查報告》,基於44個城市5400名消費者的調研數據顯示,二線及以下城市“年輕購物達人”僅占受訪者的25%,但卻為2018年消費支出增長貢獻瞭近60%。

但在2021年後,青年消費明顯減速。西南財大發佈的《中國傢庭財富變動趨勢2024Q1》,基於對近2萬名消費者的線上調查,發現在2020年以來消費預期增速下行的過程中,青年消費增速下降的幅度要大於中年群體。具體而言,2024年第一季度,30歲以下的青年傢庭消費預期指數相比高位下降瞭6.6%,而41至50歲傢庭的消費預期指數隻下降瞭4.7%。

青年消費減速的原因是近幾年青年失業率與整體失業率的差距在拉大。今年8月,16至24歲勞動力調查失業率(不含在校生)達到18.8%(9月降至17.6%),而整體失業率僅為5.3%,前者是後者的3.5倍。而2020年之前,中國青年失業率是整體失業率的2.2倍左右。

而青年就業壓力的增加,既有經濟的因素,但也不能忽視結構錯配的影響,即高等教育普及率在提高,但知識密集型行業提供的崗位數量增速可能在下降。

2020年之前的十年,高等教育普及率從30%提升到60%,同時信息技術、金融、教育等五個知識密集型服務業的經濟增速是所有行業中最快的。經濟結構轉型使得就業結構的調整成為可能,知識密集型行業的崗位需求大幅增長,與教育水平的提高相適應。2010至2020年,平均受教育年限在12年及以下的行業,16至24歲青年就業人數減少瞭1991萬;平均受教育12年以上的行業,青年就業增加瞭410萬。

2020年之後,教育水平仍然在提高,但知識密集型服務業的經濟增速在下降。高等教育普及率在2020年突破60%後,2023年已經達到65.8%。但是,知識密集型行業在受到疫情沖擊後,修復速度慢於其他行業。按照前三季度累計增速來看,2020至2024年工業的復合增速為5.1%,是2020年之前(5.7%)的九成左右;而平均受教育年限更高的服務業,復合增長率約為4.7%,降至2020年前(8.1%)的六成左右。部分知識密集度更高的行業,如金融業增速是2020年前的65%、信息技術行業是73%、租賃和商務服務業是53%。

解決就業結構錯配

相比於制造業,知識密集型服務業企業的用工需求在2020年後明顯下降。2020年之前,上海第三產業長期占到用工需求的90%左右,但是2020至2021年快速下降到80%左右。另一個指標是PMI(采購經理指數)的從業人員指數,在2020年之前,服務業從業人員指數平均比制造業高0.76個點;2020年之後,轉變為服務業比制造業低1.6個點。而按從業人員平均受教育年限來看,2020年制造業是10.3年,14個服務業平均是12.4年,知識密集型服務業創造新增崗位的能力可能低於制造業。

所以我們看到,近年來教育水平不斷提高,而經濟和就業結構的調整相對滯後,結構錯配加大青年就業壓力,即高學歷人群就業壓力更大。根據《中國人口與就業統計年鑒》,2019年16至24歲失業人員中,高等教育群體占比61.8%(失業占比與就業占比基本匹配),到2022年,這一比例增長至76.4%。相比較之下,青年失業人員之中,中學學歷的比重從37.2%降至22.9%。

因此,提振青年消費需求可能是促消費最有效的辦法,而青年消費和就業的破解之道在於創造更多知識密集型的就業崗位。青年消費減速源於就業壓力,經濟結構和就業結構調整滯後於教育水平。一方面隨著經濟結構轉型完成,新質生產力相關行業創造更多知識密集型就業崗位,青年就業和消費未來都有望改善;另一方面,在面臨轉型陣痛的當下,需要加快發展生產性服務業,以創造更多知識密集型就業崗位。

(作者為方正證券首席經濟學傢)

發表評論 取消回复