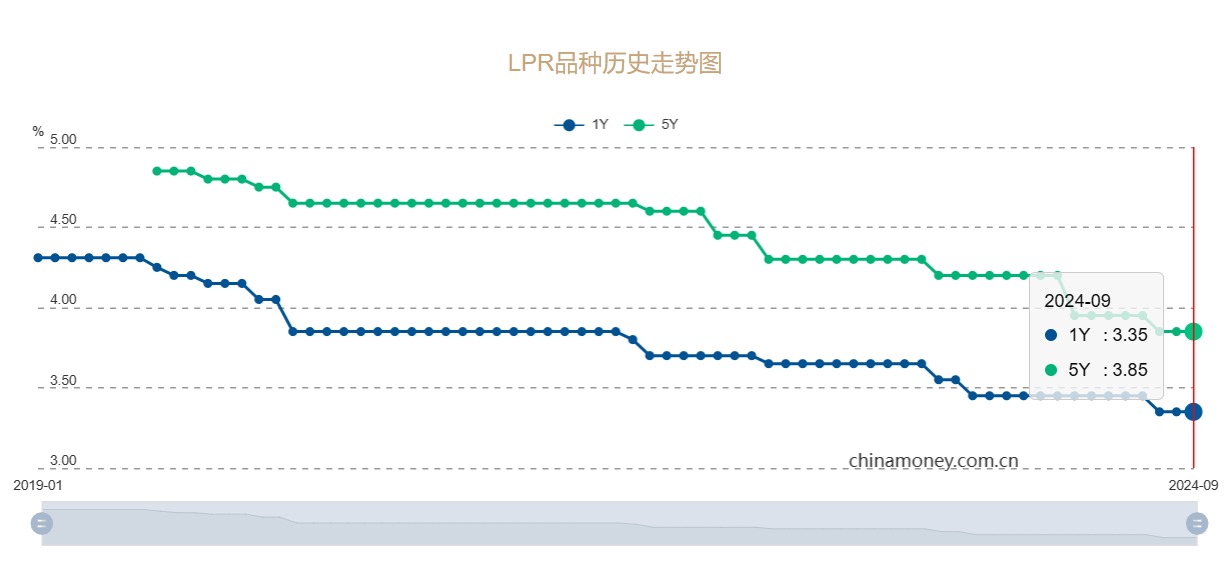

美聯儲新一輪降息周期的開啟,並未觸發中國LPR(貸款市場報價利率)的調整。中國人民銀行(下稱,人行)今日發佈的9月1年和5年期以上LPR分別持平於上期的3.35%、3.85%。分析稱,人行政策已轉向“支持性”中性立場,當前銀行凈息差壓力整體較大,加之代表政策利率的7天期逆回購利率暫未調整,LPR保持原狀符合預期。考慮到美聯儲政策已經轉向,而人行也將繼續引導金融機構進一步合理調降實體經濟融資成本,預計年內降準、降息仍有空間,但短期降準的必要性及合理性均遠大於降息。

LPR報價保持穩定符合預期。光大銀行金融市場部宏觀研究員周茂華分析,今年2月和7月LPR有過兩次較大幅度的調整,商業銀行需要一定時間評估LPR下行的具體影響和效果,且當前銀行凈息差壓力整體較大,代表政策利率的7天期逆回購利率亦未調整。他並指,近年來存款利率下行較快,導致銀行存款收益與其他資產收益的性價比略有下降,部分銀行甚至出現“存款搬傢、經營壓力有所加大”的現象,綜合銀行資產擴張速度放緩等判斷,存款利率端的調整也面臨一定約束。

人行將把握政策力度節奏

華金證券首席宏觀及金融地產分析師秦泰認為,在房地產市場深度調整、地方“去杠桿”主動加速環境中,信用擴張的內生趨勢和貨幣寬松的邊際刺激效果均有所減弱,這預示貨幣政策將轉向“以需定供、量足價穩”的支持性立場,“人行政策轉向‘支持性’中性立場是必行之舉”。

在周茂華看來,當前銀行凈息差壓力較大,加之存款利率調整面臨一定約束,短期貸款利率和LPR報價大幅下行的阻力偏大。不過,隨著宏觀政策效果的持續釋放,消費和內需的穩步復蘇,以及經濟內循環的暢通,市場情緒有望逐漸回暖,“年內LPR仍有一定的調降空間”。

值得一提的是,中央層面近期強調:“抓好三季度末和四季度經濟工作,努力完成全年經濟社會發展目標任務。”市場人士相信,上述表述預示宏觀政策將續加碼,借此盡可能實現“全年5%左右”的預期增長目標。

貨幣政策方面,中國民生銀行首席經濟學傢溫彬提醒,美聯儲降息周期已經開啟,掣肘人民幣匯率的因素大為減弱,人行可將關註點聚焦於內部均衡,未來可通過降準、降息等寬松操作,引導社會融資成本進一步降低,改變目前實際利率水平偏高的局面,或借助繼續調降存量房貸款利率,降低居民部門房貸付息成本,促進投資和消費。

機構料短期或降準50基點

人行貨幣政策司司長鄒瀾日前介紹,受銀行存款向資管產品分流的速度、銀行凈息差收窄的幅度等因素影響,存貸款利率進一步下行還面臨一定約束,未來將密切觀察政策效果,根據經濟恢復情況、目標實現情況和宏觀經濟運行面臨的具體問題,合理把握貨幣政策調控的力度和節奏。

周茂華指出,居民和企業信心正處恢復期,消費和內需的復蘇還需政策加力,為助力銀行系統穩定負債成本、優化負債結構,同時對沖到期MLF(中期借貸便利)資金,提振市場對中國經濟復蘇的信心,“不排除人行近期通過降準等工具,釋放長期限、低成本資金的可能性”。

周茂華補充說,盡管本月LPR維持不變,但金融支持實體經濟的力度不會減弱,為確保全年經濟社會發展目標的實現,人行有望通過降息、降準、結構工具,以及存款利率重定價等方式,引導和推動金融機構進一步合理調降實體經濟融資成本,但調整幅度等不宜有過大期望。

“為保障合理的信用融資需求投放能力,降準的必要性及合理性均遠大於降息。”秦泰預計,年底前1年期LPR及市場化的MLF利率均有望下行20至30個基點,但為保持銀行凈息差不再被削減,5年期以上LPR和7天期逆回購利率或按兵不動,“我們維持人行9月降準50個基點的預測不變”。至於財政政策,中央財政仍有望在年底前積極考慮增發普通國債。

發表評論 取消回复