圖:美國8月住所、交通服務價格環比上漲,推動核心CPI環比增速上行

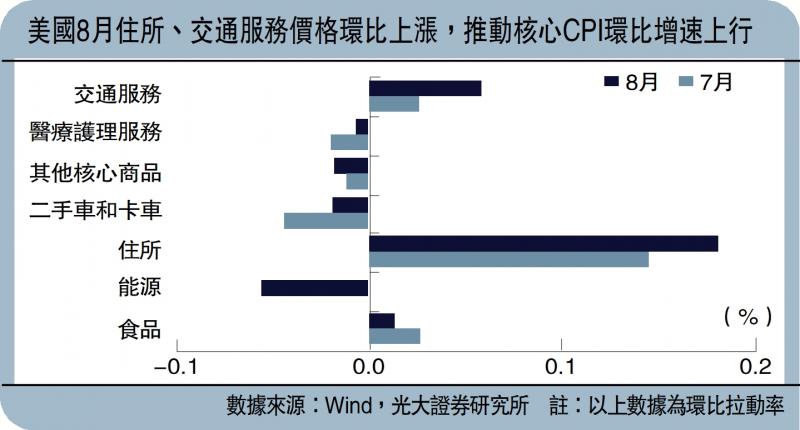

美國8月消費物價指數(CPI)環比增速持平於7月的0.2%,受去年基數偏高影響,同比增速自7月2.9%快速降至2.5%;核心CPI環比增速自7月0.2%升至0.3%,同比增速持平於7月的3.2%。其中,導致核心通脹反彈的因素在於住房、交通等服務領域。8月,住房價格環比增速進一步升至0.5%,錄得連續兩個月上行,而7月和6月環比增速分別為0.4%、0.2%;交通服務價格環比增速為3.9%,7月為下降1.6%,主因出行旺季,推動機票價格上漲。

住房通脹環比增速連續兩個月上漲,與去年末市場租金價格上漲的滯後傳導有關。但今年6月之後,市場租金價格環比增速便開始回落,根據這一領先關系,本輪住房通脹反彈可能維持半年左右,但反彈高度相對可控,對通脹影響相對有限。

剔除住房之外的核心服務價格環比增速小幅反彈至0.1%,此前連續三個月環比為零。結合8月非農數據中,失業率小幅回落(自7月的4.3%降至4.2%),薪資同比增速上行(自7月的3.6%升至3.8%),表明美國消費部門韌性尚在,美國經濟出現衰退的概率較低,軟著陸仍是基準情景。

OPEC增產 原油供給過剩

而能源和核心商品價格延續下跌,推動整體通脹繼續回落。8月,能源價格環比下跌0.8%,7月為零;核心商品價格環比0.2%,7月則跌0.3%。

能源價格方面,7月中旬以來,油價震蕩回落。一是受衰退交易影響,疊加近期制造業采購經理人指數(PMI)放緩,需求預期走弱導致國際大宗商品價格普遍下跌;二是,受油組(OPEC)四季度增產預期影響,市場擔憂原油市場進入供給過剩的局面。近期油組及其盟友(OPEC+)稱將於10月增產,利比亞也宣佈石油生產有望恢復,推動油價快速回落。盡管9月5日,OPEC+表示將原定本月底到期的日均220萬桶的自願減產措施延長至11月底,從12月初開始逐月回撤。但並未打消市場對遠期石油增產的擔憂,油價走勢延續疲弱。

核心商品方面,二手車和卡車價格環比延續下跌,服裝、新車價格環比反彈,可能與季節性因素有關,也表明美國消費部門並未大幅降溫。

從市場表現來看,美國通脹數據發佈後,押註9月降息25點子的概率明顯提升,美股全線收漲,美元指數小幅上行,交易美國經濟軟著陸預期。根據芝加哥商品交易所集團美聯儲觀察工具(CME FedWatch),市場預計9月降息25點子的概率升至85%,前一日為66%;預計9月降息50點子的概率降至15%,前一日為34%;多數預計11月、12月分別降息25點子和50點子,年內共計降息100點子。

從通脹前景來看,預計受高基數影響疊加油價走弱,9月美國CPI同比增速或繼續回落,四季度通脹讀數或有小幅反彈:首先,去年同期基數偏低;其次,當前住房通脹進入反彈期。

總體來看,當前美國通脹數據釋放兩點信號:

一是,美國消費尚存韌性,表明經濟衰退概率較低,9月降息25點子較為合理;二是,考慮到市場過早交易美國經濟衰退和降息預期,而實際經濟數據並未大幅降溫,待9月降息落地後,衰退交易可能向復蘇交易切換,屆時大宗商品價格承壓、美元指數走弱趨勢可能會轉向。

發表評論 取消回复