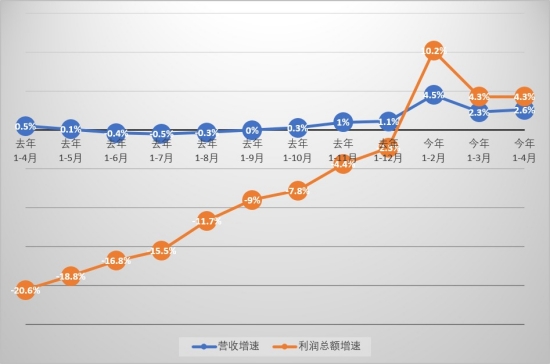

隨著宏觀組合政策效果的持續顯現,規模工業企業月度利潤實現“由降轉增”。國傢統計局數據顯示,今年前四個月,規模工業企業實現利潤總額20946.9億元,(人民幣,下同),同比增長4.3%,增速與一季度持平。單看4月,規模工業企業利潤由3月的同比下降3.5%轉為增長4%,增速大幅回升7.5個百分點。國傢統計局工業司統計師於衛寧介紹,規模工業企業效益持續修復,月度利潤明顯改善,工業生產延續回升向好勢頭。分析稱,市場需求復蘇、宏觀政策支持,以及去年低基數效應,是工業盈利改善的主因,隨著基建項目建設不斷形成實物工作量,工業部門經營狀況有望繼續改善。

近一年規模工業企業營收與利潤總額(大公網記者倪巍晨制圖)

首四月,規模工業企業營收同比增長2.6%,增速較一季度加快0.3個百分點。其中,4月規模工業企業營收增速從3月的下降1.2%轉為4月的增長3.3%,增速回升4.5個百分點。於衛寧補充說,市場需求持續恢復、工業生產增長加速、產品出廠價格降幅收窄,以及產銷銜接水平的提升,共同推動企業營收改善。

光大銀行金融市場部宏觀研究員周茂華分析,今年以來宏觀政策持續為制造業減負,支持政策及制造業的積極轉型,帶動工業部門經營狀況改善;另一方面,首四月制造業和電力、熱力及水供應等行業營收、凈利潤同步增長,市場需求穩步擴張,加之上年同期基數的下滑,均對工業企業效益帶來支撐。

超七成行業利潤實現增長

數據還顯示,今年前四個月,在41個工業大類行業中,有31個行業利潤同比增長,占比75.6%,行業增長面較一季度擴大7.3個百分點。利潤同比增長行業中,計算機、通信和其他電子設備制造業利潤增長75.8%,有色金屬冶煉和壓延加工業增長56.6%,電力、熱力生產和供應業增長44.1%,汽車制造業增長29%,紡織業增長24.9%。

申萬宏源宏觀高級分析師屠強認為,發達經濟體“去庫存”周期結束後,其進口增速已從低位顯著回升,中國出口也因此明顯受益,並對工業生產帶來支撐,預計工業企業利潤結構有望向中上遊行業集中,“未來要關註中上遊行業供給收縮、價格上行等對企業利潤率的支撐”。

周茂華提醒,高技術和裝備制造業保持景氣,盈利延續較快增勢;食品、紡織、傢具、化纖、化學原料等行業利潤同樣迎來改善,表明終端市場需求的回暖正逐步向中上遊行業傳導。不過,不同工業行業經營狀況有所分化,石油煤炭等行業仍受國際大宗商品價格波動影響,鑒於內地PPI同比繼續收縮,需求的復蘇相對偏滯後。

企業盈利持續改善有支撐

展望未來,廣開首席產業研究院高級研究員羅奐劼觀察到,4月規模工業增加值同比增長6.7%,增速較前值加快2.2個百分點,當月制造業PMI的生產指數也加快0.7個百分點,彰顯出中國強大的工業生產能力。他並指,隨著基建項目建設不斷形成實物工作量,未來工業生產料續加速增長。

周茂華坦言,目前工業企業盈利仍有三大支撐,企業經營狀況有望持續改善。一是市場需求正保持復蘇態勢,物價指標也逐步改善;二是內地優化減稅降費措施,設備更新和消費品“以舊換新”,以及金融等政策支持力度不減;三是中國整體制造業處在積極轉型升級期,高技術裝備制造業等市場供需兩旺。

政策方面,周茂華強調,目前房地產等行業復蘇節奏尚不平衡,加之外需前景存在不確定性,宏觀政策有望保持適度寬松,決策層料推動前期出臺的政策加速落地顯效。他預計,人行有望保持流動性合理充裕,積極配合好財政政策實施,“降準、結構性工具和利率改革手段或優先於價格工具”。

於衛寧指出,今年以來規模工業企業利潤平穩恢復,但也要看到,國內有效需求仍然不足,外部環境依然復雜嚴峻,未來工業企業效益恢復基礎仍需鞏固。下階段,要靠前發力、有效落實已確定的宏觀政策,加快發展新質生產力,促進產業提質升級,著力擴大有效需求,助力企業紓困解難,鞏固增強工業經濟回升向好態勢。

發表評論 取消回复