圖:香港致力於建設亞洲及全球綠色金融中心,這一戰略目標定位於香港具有獨特的競爭優勢。

香港過去數年來深耕綠色金融,不但從制度、政策、市場機制等方面搭建比較完備的綠色金融發展框架,而且建立起廣泛的綠色金融合作,在綠色債券發行、綠色投資等領域發揮比較競爭優勢,成為亞洲乃至全球舉足輕重的綠色金融中心。

數據顯示,2022年在港發行綠色及可持續債券總額逾800億美元,按年增逾40%,發行規模占整個亞洲市場的三分之一,是名副其實的亞洲區內綠色金融中心。

從新質生產力和高質量發展兩個維度來看,香港發展綠色經濟和綠色金融極具增長潛力,重點需要構建具有國際示范效應和地區影響力的綠色金融市場,包括在資本市場、債券市場等拓展綠色金融,同時進一步推動在港中資和外資機構深度參與綠色金融協作,充分釋放內地與香港“互聯互通”機制的多維度、多渠道作用,深化兩地綠色金融合作,進一步提升香港綠色金融的國際份額,而且也借助綠色金融發展拓展香港國際金融中心的發展空間。

香港實現碳中和目標,主要聚焦在發電、交通運輸、廢棄物三大領域,其中發電和交通運輸占比超過80%。近年來,特區政府加大綠色投入,不斷提高政府綠色債券計劃規模,滿足綠色轉型投資需求。香港2018-19年度財政預算公佈推出政府綠色債券計劃的規模為1000億港元,2021-22年度財政預算將綠色債券計劃的借款上限提升一倍至2000億港元。2024年最新《財政預算案》重點提到“邁向綠色未來”的總方針,將政府綠色債計劃及基建債計劃借款上限設為5000億港元。2023年8月底發佈的《綠色債券報告2023》顯示,特區政府至今已發行合共接近220億美元等值的政府綠色債券。數據顯示,2014年碳排放達到峰值後,香港碳排放量總體呈下降趨勢。2022年香港的人均排放量為4.55噸,低於十年前的約6.2噸。

特區政府大力支持淨零排放金融轉型,香港金融監管機構深化合作,完善綠色金融監管框架,共同致力於推進香港綠色金融中心建設。2020年5月,香港證監會(SFC)、香港金管局(HKMA)等共同設立綠色和可持續金融跨機構督導小組,同期成立綠色和可持續金融中心。2021年香港發佈綠色和可持續金融資助計劃,構建綠色金融生態圈。至今通過該計劃成功資助債券發行人和借款人在香港發行合共超過340筆綠色和可持續債務工具,總額達1000億美元。數據顯示,截至2023年底,SFC已授權的ESG基金超過200隻,管理總資產超過1600億美元,同比分別增加24%和20%。過去三年,香港每年平均發行的綠色和可持續債券規模超過600億美元。

現實與挑戰

香港致力於建設亞洲及全球綠色金融中心,這一戰略目標定位於香港具有獨特的競爭優勢。從兩個維度來看:其一,香港的金融市場更加開放和活躍,在港的中外資金融機構眾多,私募投資、資產管理及資本市場發展成熟;其二,香港是連接中國和世界的重要窗口。年初以來,中國人民銀行、中國證監會等連續發佈多項“互聯互通”政策,為深化兩地金融合作、擴大對外金融開放創造瞭便利。2024年1月,中國人民銀行和香港金管局推出六項政策舉措,涉及金融市場互聯互通、跨境資金便利化以及深化金融合作等多個方面。4月,中國證監會發佈五項資本市場對港合作措施,拓展優化滬深港通機制,共同促進兩地資本市場協同發展。

香港的金融服務業發達,國際金融中心地位持續鞏固和提升。數據顯示,2021年香港的銀行業約200間認可機構,包括全球首100大銀行中約3/4;亞洲區安排國際債券發行規模2070億美元,連續六年成為全球安排亞洲區國際債券發行最具規模的中心。同時,香港也是全球最龐大的離岸人民幣資金池,而且中國約三分之二的對內及對外投資,都經由香港進行。隨著中國綠色投資加快增長,可持續與綠色金融發展需求將擴大,香港既有條件、也有動力擔負國際國內循環的關鍵角色。

香港發展綠色金融面臨的主要難點包括:

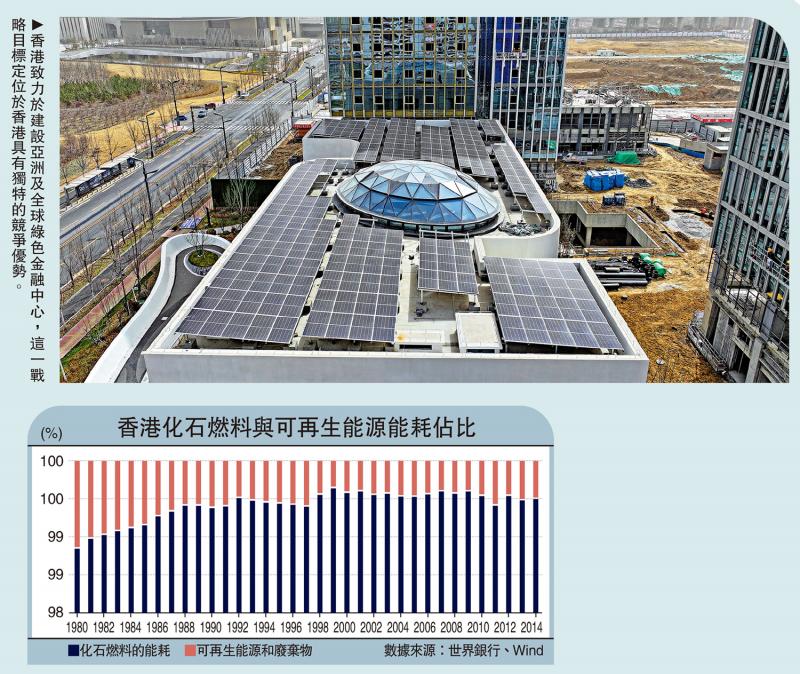

內部方面:1)綠色產業支撐不足。香港的經濟產業結構相對單一,以貿易和金融為主,涵蓋零售、餐飲和物流等,這些行業雖有減排需求和脫碳任務,但能否完全支撐更加龐大的綠色戰略,還有待觀察。2)能源轉型偏慢。香港的能源幾乎全部依賴外部市場,內地的電力供應占有較大的份額,未來如何推進香港本地的減排,首要是解決能源的安全和穩定供應,其次應考慮清潔能源替代,但在交通運輸、航運和航空領域,化石燃料的綠色升級和清潔能源的替代進程偏慢,新能源汽車的覆蓋率也相對較低。世界銀行統計,2014年香港地區化石燃料的能耗占比高達93.17%,而可再生能源和廢棄物的能耗占比僅不到0.5%。

外部方面:1)外部環境制約綠色投資。短期內香港的外向型經濟模式很難扭轉,而外部環境的發展態勢充滿不確定性,大國博弈和地緣政治等因素仍在持續發酵,全球財政和貨幣政策調整預期也不明朗,香港想進一步推進綠色金融中心建設既面臨外部政策環境的不確定性。美歐日發達國傢“保護主義”的傾向愈發突出,除瞭傳統的綠色壁壘外,發達國傢在綠色科技出口、碳關稅等設置諸多障礙,而且密集推動“脫鉤斷鏈”,依托“友岸外包”、“近岸外包”等政策實施貿易和科技替代。歐美國傢的可再生能源項目進展緩慢甚至停滯,歐美國傢反ESG浪潮興起,或嚴重打擊可持續發展和ESG投資行業的信心,或將給香港綠色金融發展帶來阻力。

展望與建議

香港作為在亞洲較早推進綠色金融發展的國際金融中心,引領綠色金融創新,公共部門、監管機構和金融市場緊密協調,持續更新完善ESG信息披露、綠色債券發行機制,擴大綠色及可持續發展掛鉤貸款(SLL)規模。由於全球政經形勢變化,全球氣候行動雖有加速,但存在日益突出的分化趨勢,美歐日發達國傢不同程度地實施“脫鉤斷鏈”政策,不僅在綠色貿易、綠色技術等設置障礙,而且掀起反ESG浪潮,削弱可持續與綠色金融發展信心。

積極的一面在於香港的外匯儲備仍比較厚實。截至2024年3月31日,香港特別行政區的財政儲備為7346億港元。中長期來看,建成國際綠色金融中心需要持續的綠色投資,但也不能忽視風險和收益的平衡,有賴於探索建立基於“公共財政預算(包括政府資助)+金融市場+私人投資”相互協同的綠色投融資平臺。

面對美聯儲降息預期降溫的現實挑戰,預計香港高利率環境仍將維持較長時間,綠色資管、綠色債券及綠色貸款能否實現比較穩定的中長期回報並不確定性,而這也直接關系到綠色金融的增長潛力。

筆者建議,香港特區政府可從三個方面著手應對:

其一,更新修訂香港資本市場上市規則,鼓勵和支持綠色企業赴港上市,廣泛吸引中東、東南亞、拉美等地區綠色投資,加快培育在港中小型綠色科技企業,提高標桿綠色企業(包括新能源、綠色科技)的流動性和估值水平,提升港股綠色資產流動性。

其二,推進綠色資管和綠色基金,釋放香港資產管理規模優勢,優化綠色及可持續發展掛鉤的基金組合,引導投資者擴大綠色資產持有比重,增加外匯基金投資掛鉤可持續和綠色發展的債券、股票等權重,提高綠色指數中長期回報,增強香港金融市場的綠色“含金量”。

其三,從監管激勵、政策扶持、財稅減免及其他配套政策層面給予一定傾斜,證券、銀行等監管機構、公共部門密切配合,擴大綠色和可持續金融資助規模和范圍,細化綠色金融發展指引,支持和引導在港商業銀行、投資銀行、保險資管等提升綠色投資比重,構建可持續與綠色金融發展生態圈。 (本文僅代表個人觀點)

發表評論 取消回复