本周以來,有關美國經濟數據展露出的罕見超預期表現,我們已經有過報道。不過,這一切強勁宏觀經濟指標的“轟動效應”,在隔夜可以說徹底迎來瞭一個高潮。在美國商務部公佈的一季度GDP終值數據超預期大幅上修後,全球債市遭遇瞭全面拋售,多個期限的美債收益率飆升至瞭3月以來的最高水平。

行情數據顯示,截止隔夜紐約尾盤,各期限美債收益率幾乎都出現瞭兩位數基點的漲幅。其中,2年期美債收益率上漲15.4個基點報4.872%,5年期美債收益率上漲16.4個基點報4.135%,10年期美債收益率上漲13.4個基點報3.845%,30年期美債收益率上漲9.3個基點報3.902%。

對美聯儲政策利率變化最為敏感的中短期美債收益率在隔夜顯然變動最大。2年期美國國債收益率在今年3月8日曾觸及過5.08%的峰值,隨後在幾傢區域性銀行倒閉銀行股股價暴跌後,一度下探至瞭3.50%。不過現如今,債市空頭正再度以狂風掃落葉之勢卷土重來。

美國國債的走勢也反映在瞭其他市場上,歐洲債券收益率隔夜也普遍出現瞭兩位數基點的顯著上漲。亞太債券周五開盤同樣表現不佳,澳大利亞和新西蘭國債在開盤後迅速遭到瞭拋售。

在美股市場上,雖然標普500指數和道指周四在銀行股上漲的帶動下走高,但很明顯的是,以科技股為主的納指在債券收益率上升的背景下表現弱後。納指收盤微跌0.42點,基本收平,報13591.33點,未能實現連續第三日走高。

十年來從未出現“這一幕”

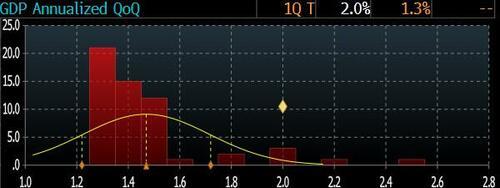

在利率不斷上升之際,人們原本預計今年美國經濟會急劇減速。然而周四公佈的最新數據顯示,美國第一季度國內生產總值(GDP)終值折合成年率增長2%,遠超市場預期,而且第二季度經濟似乎仍在擴張。

通常而言,GDP數據最為一項滯後型的數據,在華爾街的受關註程度並不算特別第一線。尤其是在GDP統計過程中,美國商務部通常會根據不斷完善的信息,分成初值、修正值和終值進行微調修正,這三次數據的發佈對市場的影響力往往也會隨著時間的流逝而逐步遞減。

不過在隔夜,美國第一季度GDP終值的表現,卻幾乎吸引瞭所有市場人士的目光,因為這份數據實在是較預期和前值好得太多瞭……

根據計算,這一2%的最終實際公佈值比1.4%的市場普遍預期高出瞭整整“兩個標準差”,這堪稱是美國GDP終值在十多年歷史上最大的異常值,足以證明昨夜的數據究竟有多麼出人意料。

同時,根據華爾街的最新預測,美國經濟在本周五即將結束的第二季度也料將實現1%至2%的擴張。

美國第一季度GDP增長率上修的動力主要來自美國經濟的核心引擎— —消費支出。消費支出增速從從之前的3.8%向上修正為4.2%,是GDP增速上修的主要原因。出口表現也略好於之前的第一次修正後數據。此外,對石油鉆機或倉庫等大型項目的商業投資也相當強勁。報告中的其他類別則大多基本未作修正。

而除瞭GDP之外,周四公佈的美國勞動力市場數據也同樣強勁。美國勞工部數據顯示,截至6月25日當周,美國初請失業金人數經季節調整後減少2.6萬人,至23.9萬人。上周初請失業金人數創下瞭自2021年10月以來的最大降幅,並打破瞭近來初請失業金人數逐步攀升的勢頭,表明勞動力市場仍處於歷史緊俏狀態。

截至6月17日當周,續請失業救濟金人數也減少1.9萬人,至174萬人。自4月初以來,這一數字出席呈下降趨勢,表明求職者能夠迅速找到新工作。

總體而言,盡管美聯儲采取瞭數十年來最為激進的緊縮行動,但美國勞動力市場仍保持韌性。5月經季節性調整後的新增就業崗位達到瞭33.9萬個,為1月以來最多,失業率仍接近歷史低點。4月份的職位空缺數也比求職人數多出數百萬。

人才中介公司Express Employment Professionals認為,美國就業市場雖已有所降溫但依然強勁。許多公司都在招聘,對一些工人的需求尤其強勁,比如水管工、供暖和制冷技術人員以及類似的專業人員。

再難忽視“兩次加息”威脅

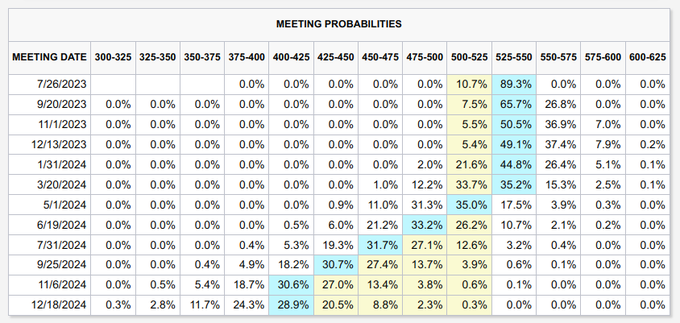

在周四最新的美國經濟數據陸續報捷,尤其是GDP終值較市場預期的強勁程度創下十年來之最後,華爾街交易員們隔夜也終於再難忽視——美聯儲今年可能至少再加息兩次的“威脅”瞭。

利率掉期市場的數據顯示,隔夜交易員對美聯儲年內可能再加息兩次的概率預期,已經逼近瞭五成。人們從之前的“打死不相信美聯儲會那麼鷹”,演變為瞭如今的將信將疑。

註:至今年11月和12月,美聯儲加息50個基點及以上的概率接近五成

市場人士對美聯儲明年最早降息的預期,也從原先的明年年初,進一步推後到瞭明年五月。

對此,Interactive Brokers的高級經濟學傢José Torres將周四的GDP報告描述為一份“燙手”的報告。他補充稱:“2%的強勁增長,為美聯儲在不將經濟推入衰退的情況下提高聯邦基金利率提供瞭更大餘地。”

Brandywine Global Investment Management投資組合經理Tracy Chen周四則表示,今天的數據顯示,利率將在更長時間內保持較高水平。在市場人士尋求降息的過程中,美聯儲政策變化的前景“被錯誤定價瞭”。

NovaPoint首席投資官Joseph Sroka也指出,“美國經濟的持續強勁表現使美聯儲能夠在不造成經濟衰退的情況下繼續加息。經濟增長一直良好,人們樂觀地認為,如果經濟出現下滑,美聯儲現在有足夠的彈藥來應對。”

美聯儲上一次加息是在5月份,當時把利率提高到5%-5.25%的區間,為16年高點。美聯儲主席鮑威爾已暗示,在本月早些時候的會議上按兵不動後,官員們準備在7月25-26日的會議上再次加息。

鮑威爾周四在馬德裡一場座談會上再度指出,“我們承諾的並不是特定加息次數,而是具有足夠限制性以使通脹降至2%的政策立場。我和我的同事幾乎一致認為,需要采取更多行動來達到足夠緊縮的政策水平”。

對於美債收益率接下來的走勢,三菱UFJ銀行美國宏觀戰略主管George Goncalves表示,10年期美債收益率周四已經達到瞭3.866%,有突破3.9%及更高水平的風險。如果加息兩次的預期延續到9月份的話,那麼10年期美債收益率將有望升至4%,而上一次達到這一整數關口還是在3月份。

發表評論 取消回复