日本在“失落的30年”裡失去瞭很多,也得到瞭很多

文|李海燕

編輯|蘇琦

巴菲特增持日本五大商社和日本股市近來的穩定上揚,頗為吸引人們的眼球。其實還有一個重要的現象,在兩年前就發生瞭,那就是2020年左右,日本東京的核心區域的土地價格就回到瞭1990年左右的水平(日本土地價格在1990年達到高峰,之後開始下降)。在“失去的30年”的喧鬧聲中,日本的股市和房地產市場好似又恢復瞭20世紀80年代末泡沫經濟時代的榮光。本文從巴菲特投資的日本綜合商社的特殊商業模型和日本內外環境的變化的角度,為大傢理解日本經濟的變化提供一個視角。

什麼是日本的綜合商社

在日語中,“商社”的意思是貿易公司。但是今天“綜合商社”並不是從事多種商品國內外貿易的貿易公司。綜合商社可以說是日本獨有的商業存在。在日本談到綜合商社目前一般是指三菱商事、三井物產、伊藤忠商事、住友商事和丸紅,也就是巴菲特投資的五傢。這五傢的排名順序是按照其業務量和綜合社會影響力排的。

從結論上來講,日本的綜合商社在日本經濟社會是財閥和企業集團的重要樞紐,把控著日本經濟社會的商流和信息流,是日本在全球進行能源和礦產投資的投資人,是新產業的重要投資人。巴菲特投資瞭日本最大的五傢綜合商社,也可以理解是投資瞭日本全體經濟。更加簡潔的說法,就是投資瞭日本整體。

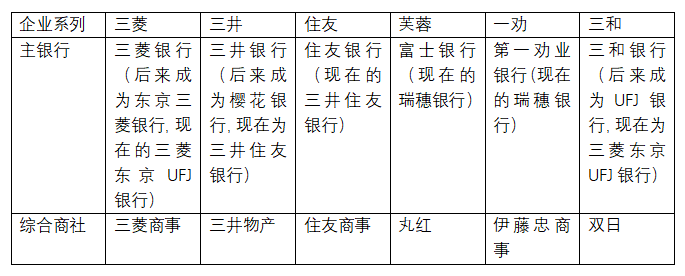

要理解日本的綜合商社,首先要理解日本的財閥和企業集團。日本在1945年之前,經濟是由大大小小十多傢財閥所把控的。最大的四傢財閥就是三井、三菱、住友和安田財閥(這個排名也是按照財閥綜合規模和實力排序的)。三井物產是日本綜合商社中歷史最悠久的一傢,是三井財閥的貿易公司。1945年日本戰敗後,美國對日本的十多傢財閥進行瞭解體,財閥傢族被沒收財產,高管被驅逐。日本財閥中的一些大型企業也被拆分為多傢企業。比如,軍工企業的三菱重工就被拆分為瞭三傢企業。上世紀50年代-60年代,日本這些被拆分的企業又悄悄合並。原來財閥的企業,通過組成社長聯誼會、交叉持股的方式,形成瞭戰後的六大企業集團(日語稱為“系列”)。六大企業系列:三菱、三井、住友、芙蓉、一勸、三和。其中的芙蓉系列是二戰前的安田財閥吸收瞭戰前的淺野財閥的企業形成的。一勸的名字來源自第一勸業銀行,該銀行是第一銀行和勸業銀行在1971年合並成立的。該企業系列是澀澤財閥加上古河財閥、川崎財閥的企業形成的。三和的名字來自總部位於大阪的三和銀行。

對於這些大型的財閥,日本有個比較形象的說法,那就是從鉛筆到火箭,什麼業務都有。我們以綿延瞭400年的住友財閥(系列)為例子,看看這些財閥都涵蓋瞭哪一些行業和企業。住友財閥(系列)的社長會稱為白水會,白水的來源是住友傢族的舊時的“屋號”叫“泉屋”(泉字拆分就是白水)。

住友系列白水會的主要企業構成如下:住友銀行(後來和三井銀行合並,成為三井住友銀行),住友化學,住友金屬工業(後來和新日本制鐵公司合並,脫離瞭住友系列),住友商事,NEC,住友電氣工業,住友不動產(日本著名房地產開發企業),住友林業(日本著名的住宅開發公司),住友金屬礦山,住友重機械工業,住友建設,住友電木,住友制藥(後來成為大日本住友制藥),住友信托銀行(日本最大的信托銀行,後來成為三井住友信托銀行),住友生命保險,住友倉庫,日本板硝子(日本大型玻璃公司),住友大阪水泥,住友橡膠工業(日本大型輪胎和橡膠制品公司),住友海上保險(財產保險公司,後來成為三井住友海上火災保險)。

三菱系列和三井系列是日本最有影響的兩傢企業集團。有一些不帶三菱或者三井名字的企業也屬於這些企業集團或者保持密切的關系。比如,日本麒麟啤酒(日本大型啤酒飲料集團)、日本郵船(日本最大的海運公司)、尼康(原名為日本光學工業,20世紀80年代改名為尼康。光刻機領域,尼康的地位僅次於荷蘭ASML)、明治生命保險(後來和安田生命保險合並,成為明治安田生命保險)、AGC(原名旭硝子,日本最大的玻璃生產企業)都是三菱系列的企業。

豐田汽車(嚴格講豐田汽車不是三井財閥創立的企業,是因為發展過程中得到三井財閥幫助比較多,後來成為三井系列。現在基本獨立)、王子制紙(日本最大的造紙公司)、東麗(日本最大的化學纖維企業,目前在碳纖維等領域也為世界第一)、三越(日本最知名的百貨店)、東芝(東芝公司也不是三井財閥設立的企業,是途中經營困難時得到瞭三井的幫助,後來成為一個系列),都是三井系列的企業。

我們中國不太熟悉的一勸系列中,也有不少在中國很知名的大企業。包括伊藤忠商事、資生堂、清水建設(日本最大的五傢建築工程公司之一),川崎重工業、IHI(原名石川島播磨重工業,日本三大重工業企業之一)、富士電機、旭化成(日本大學化學公司之一)等。

主銀行和綜合商社是日本六大企業系列的樞紐。日本的傳統的大企業,有60%以上的企業都是分屬於上述的六大系列的,掌握瞭日本的經濟命脈。在這些系列中,有兩類企業發揮極其特殊的作用,那就主銀行(日語中的“メインバンク”)和綜合商社。

資料來源:作者根據公開資料整理

日本的企業系列中,每個企業的影響力和發言力並不相同。比如,在三菱企業系列中,三菱銀行、三菱商事、三菱重工業被稱為“禦三傢”,其意思就是在三菱系列中最重要的三傢企業,在三菱系列中的共同活動中,也具有相對比較大的發言力。三井系列中,三井物產、三井銀行、三井不動產被稱為“禦三傢”。

在日本的這六大企業系列中,主銀行發揮瞭提供資金的重要作用。而綜合商社發揮瞭提供內外貿服務和信息的重要作用。日本最大五傢綜合商社,都在全球40個國傢和地區有分支機構(分公司或者代表處),業務幾乎遍佈全球。

如何理解綜合商社的“綜合”

在日本戰後的70年當中,綜合商社一直在日本平均公司最高的一個行業。其平均收入水平一直在日本大銀行收入水平之上。日本綜合商社的綜合,筆者認為可以從三個方面來理解,一是業務范圍廣泛,二是開展業務的地理范圍廣泛,三是業務類似廣泛(貿易+投資)。

我們來看一下,三菱商事目前的官方網站對自己業務部分設置的介紹。該公司分瞭12個業務族群:1.產業數字化轉型部門;2.新能源部門;3.天然氣部門;4.綜合材料部分;5.化學解決方案部門;6.金屬資源部分;7.產業基礎設施部門;8.汽車和交通部分;9.食品產業產業部分;10.消費者產業部分;11.電力解決方案部分;12.綜合城市開發部門。從上面可以知道,其實涵蓋瞭國計民生的大部分領域。伊藤忠商事目前官方網站介紹其在海外50多個國傢和地區設立有分支機構。

在1950年之前,五大綜合商社的基本業務內容就是內外貿。20世紀50年代以後,綜合商社的作用和機能開始發生變化。海內外的投資佈局慢慢成為主要的業務。在日本戰後的海外礦產投資(主要是鐵礦石等)和能源投資(主要是石油和天然氣)中,大部分項目都能看到日本大型綜合商社的影子。綜合商社慢慢成為貿易公司+投資公司的角色。

日本綜合商社的投資是全產業鏈的,范圍非常廣泛。而且伴隨著時代的發展,在不斷佈局新的產業鏈條。舉一個例子,目前日系的方便店在中國業務開展廣泛,7/11(セブンイレブン),羅森(ローソン),全傢(ファミリマート)都是日資品牌。大傢有所不知的是,羅森目前是三菱商事的,全傢是伊藤忠商事的。7/11雖然是在股權關系上,不是三井物產的企業,但是其背後的商品供應有三井物產在全力支持。20世紀70年代,日本伊藤洋華堂去美國7/11總部洽談加盟授權業務的時候,其中牽線搭橋的就是三井物產。之後,雙方保持著長期穩定的合作關系。羅森和全傢日本綜合商社創立的,都是90年代以後陸續進行股權收購,獲得瞭控制權。

日本綜合商社從20世紀60年代就開始廣泛佈局。最近幾年,也在利用海外的佈局開拓中國這個巨大的消費市場。比如,伊藤忠商事就有面向中國的鐵礦石業務。丸紅具有面向中國市場的咖啡豆業務。當然,鐵礦石也好咖啡豆也好,都不是日本出產的,而是這些公司在海外收購的權益。

正如大傢所知,日本並不像美國,有非常多的VC/PE基金。在日本培養新的產業方面,綜合商社就扮演瞭風險投資人的角色。筆者正在從事碳中和相關的工作,在這裡舉幾個日本綜合商社在新的時代佈局碳中和相關產業鏈的具體例子。比如,近年面對全球的脫碳浪潮,伊藤忠商事也做瞭一些對應和佈局。伊藤忠出售瞭在南美哥倫比亞的煤礦的權益。加大瞭儲能、大豆人造肉(可以替代高碳的動物肉)和木質纖維素纖維(可以替代一部分高碳的化工產品)的佈局。2018年,伊藤忠宣佈和芬蘭的公司合資成立一傢生產木質纖維素工廠。另外也在積極佈局垃圾發電業務。

目前碳中和領域,核聚變發電是各個國傢競爭的重要領域。2023年5月,日本有16傢企業向日本的核聚變發電初創企業Kyoto Fusioneering公司進行瞭100億日元的投資。這些投資公司當中,就包括瞭三菱商事和三井物產。

如何看日本股市重回泡沫經濟高峰

如上所述,綜合商社本身是日本經濟的化身和代表。筆者分析以下幾個方面可能是巴菲特投資日本綜合商社的因素。

首先,日本的地緣政治地位在近年發生瞭重大的變化。巴菲特投資日本商事是在2020年的8月。當時持有5%左右,之後多次進行瞭增持,增加到10%左右。深層次原因是日本的戰略地位發生瞭重大的變化。背後有中美摩擦這個重要的政治事件,之後俄烏沖突的發生,日本對美國的戰略價值發生瞭重要的變化。

其次,2000年之後,日本大企業的盈利能力非常穩定。在我們的印象中,泡沫經濟破滅之後,日本企業就一蹶不振瞭。客觀上,日本企業在20世紀90年代面臨著非常嚴重的調整和重置。2000年左右,日本企業就基本完成瞭這個過程。90年代,日本大型企業普遍面臨著國內市場萎縮、產能過剩、人員過剩等問題。這些問題,通過國際化(擴展海外市場),業內的並購(消除瞭日本行業之間的過度競爭和行業的冗餘人員),經營戰略的調整(聚焦主業和提升技術的護城河,砍掉沒有競爭力的業務部分)等措施,基本得到瞭解決。事實上,2000年之後,日本的各個行業的龍頭,基本上(除掉次貸危機的兩年)每年的銷售額和凈利潤都是穩定上升的。

最後,從巴菲特本身的投資角度看,綜合商社也符合一貫的投資風格。巴菲特的投資偏重於傳統行業的優質企業。日本的綜合商社都是傳統的大企業,其背後的財閥夥伴也都是優質的傳統大企業。三井物產、伊藤忠商事、丸紅等都是創業超過150年的企業。伊藤忠商事和丸紅是一個傢族創立的企業,後來分傢。這些企業的經營都比較穩健。比如,住友傢族的傢訓中,就有一句“不追浮利”。伊藤忠商事是“近江商人”發源的企業。近江商人有一個非常著名的說法就是“三方よし”,也就是商業應該對“買東西的人好,買東西的好,對社會也好”。

日本全國有超過2萬傢的長壽企業。1990年之後,在泡沫經濟和IT革命的浪潮影響下,在人口下降的壓力下,日本整體日子並不好過。經過30多年的調整和努力,日本經濟社會整體轉到瞭一個新的局面。

從政治上來講,由於近年來國際地緣政治的變化,日本重新獲得國傢政治空間中的角色的調整,這給日本帶來瞭新的契機。比如,很多半導體企業開始在日本設立工廠。20世紀90年代以後,日本半導體產業地位在不斷下降。但是日本迎來瞭半導體產業反彈的戰略機遇期。

從經濟和產業上來講,日本企業完成瞭國際化佈局。在過去的30年,日本從貿易立國,已經悄悄轉變成瞭投資立國的國傢。日本優質制造業的海外銷售占比都在60%以上。我們對日本的認知可能還停留在泡沫經濟時代日本海外並購的失敗,但是日本企業早已經成為瞭海外並購的高手。

從人口下降的問題來看,日本是通過增加海外遊客的數量和放寬優秀外國勞動者的簽證條件方面阻止瞭國內消費市場的進一步下滑。疫情前的2019年,到日本旅遊的外國人達到瞭3000多萬人次。這些給日本國內的傳統服務產業提供瞭豐富的消費力。外國優質勞動力的流入,給日本帶來瞭勞動力和消費力。

從與周邊國傢和地區的競爭來講,日本也迎來重大的轉機。過去30年,中國大陸沖擊瞭日本低端產業,韓國和臺灣地區沖擊瞭日本的中高端產業。但是2020年之後,這個局面也迎來瞭重大變化。那就是周邊國傢和地區的勞動力成本與日本已經差距不大,一些行業的工資水平甚至超過瞭日本。從勞動力成本來講,日本不再具有明顯的劣勢。各個國傢和地區的競爭從過去的成本競爭會轉移到質量和品牌的競爭。

這兩年,日本的土地價格和股市相繼回到泡沫經濟高峰的1990年的水平,筆者認為深層次原因就是上面的四條。關於將來的土地價格和股價,筆者這樣看:20世紀80年代的泡沫經濟時代,日本是所有地方的土地都大幅度上漲。今後是東京為首的大城市以及地方的優質旅遊目的地會上漲,其他地方不會繼續上漲。從股價來看,筆者認為有可能會沖擊1989年末的日本戰後最高水平,但是之後會進入一個相對穩定和合理的區間。之所以這樣說,是因為截至目前,日本還沒有誕生能夠引領今後10年飛速發展的新產業和新的大企業,比如類似美國的英偉達這樣的企業。而日本科技企業和服務業在短期內給人感覺依然是相對穩定的一個盈利預期,不會出現爆發性增長。

發表評論 取消回复