財聯社6月17日訊(編輯 劉越)曾是缺芯潮中大贏傢之一的模擬芯片,如今也扛不住下行周期的影響。作為半導體行業的分支,模擬芯片由於其產品生命周期長等特質,周期性相對於半導體行業較弱。但是,芯片降價潮持續蔓延,存儲器廠商削減開支,車規芯片開始降價,模擬芯片最終被卷入瞭廝殺。

全球模擬芯片行業巨頭亞德諾(ADI)2023財年二季度報告顯示,Q2和H1收入、凈利潤同比增速較前期均有所放緩,另一巨頭德州儀器(TI)一季度營收同比下降11%。值得註意的是,兩傢大廠都預測下一季度收入將同比下降。

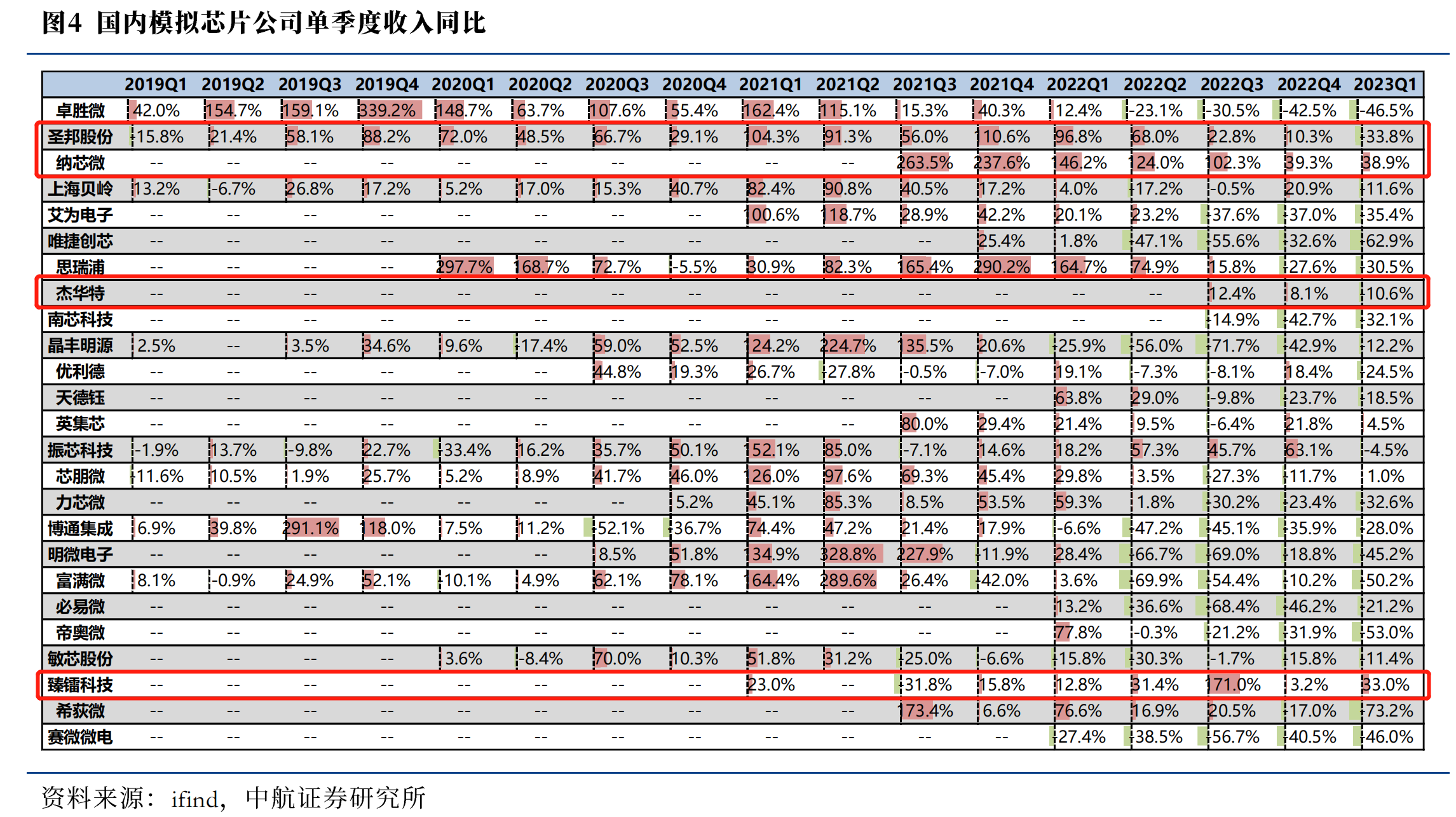

國內的模擬芯片上市公司如聖邦股份、思瑞浦、富滿微、卓勝微和力芯微等Q1經歷瞭普遍超三成的業績下降,股價幾乎都從2021年高點大降約七成。此外,德州儀器5月已全面下調中國市場芯片價格,電源管理和信號鏈芯片成降價“重災區”。有業內人士認為,德州儀器在電源管理芯片方面有意與本土廠商開啟價格戰。

兩大國際模擬芯片巨頭預測下一季度收入下降 工業和汽車市場高光漸隱 電源管理芯片A股上市公司有望跑出黑馬

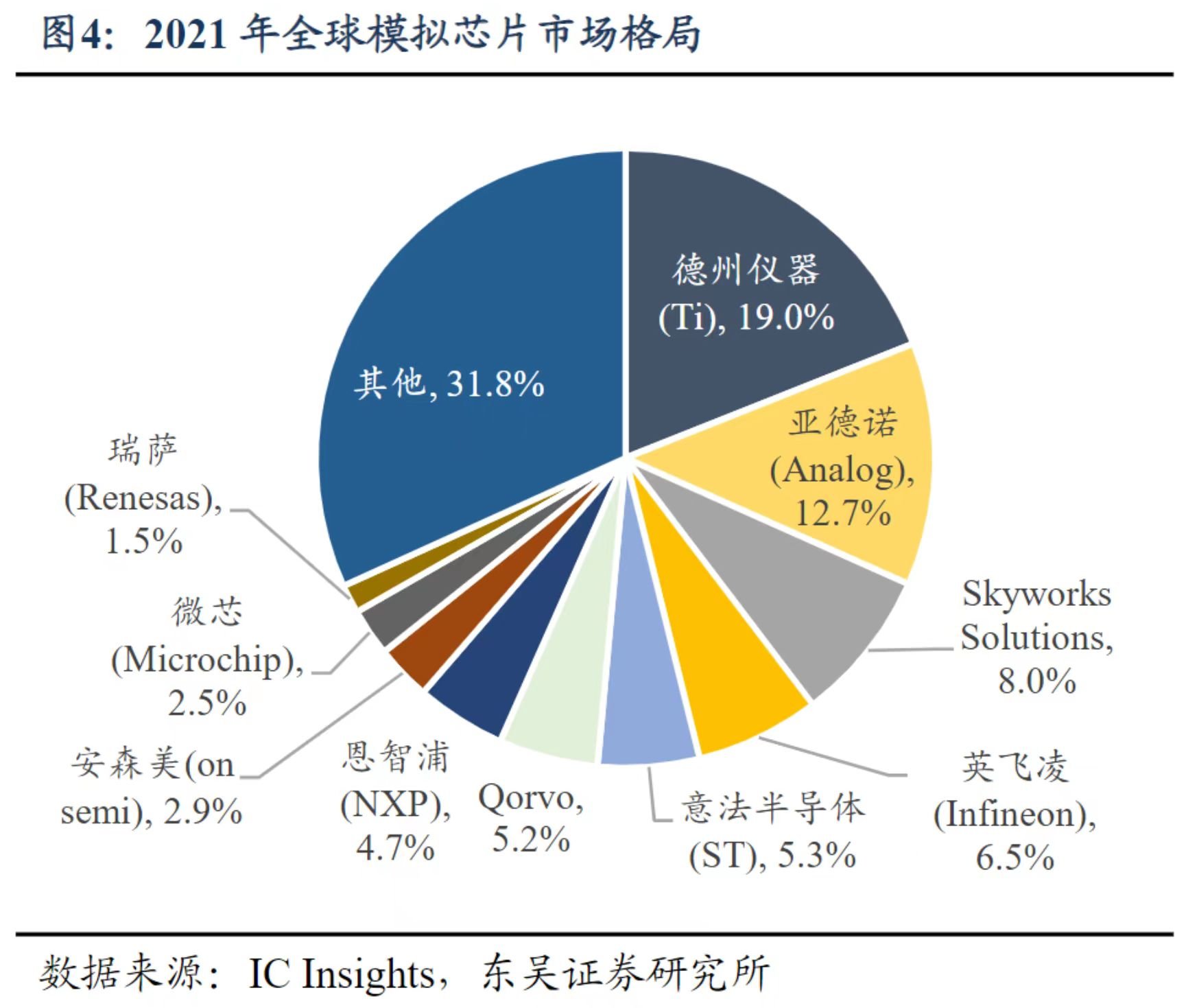

從競爭格局來看,除瞭德州儀器(19%)和亞德諾(12.7%),其餘公司的市占率均低於10%。這或許與模擬芯片市場品種多、分類細、下遊應用場景泛化有關,包括通信行業、汽車電子、工業、消費電子、安防監控、醫療器械等。

東吳證券分析師李勇等4月20日發佈的研報指出,根據Frost Sullivan,2022年中國模擬芯片市場規模約為2956.1億元,中國模擬芯片市場規模占全球的比重大於50%。東方財富證券研報指出,目前聖邦股份、晶豐明源、思瑞浦和芯朋微2020年在中國模擬芯片的市場份額分別為0.8%、0.7%、0.4%和0.3%,本土替代空間大。

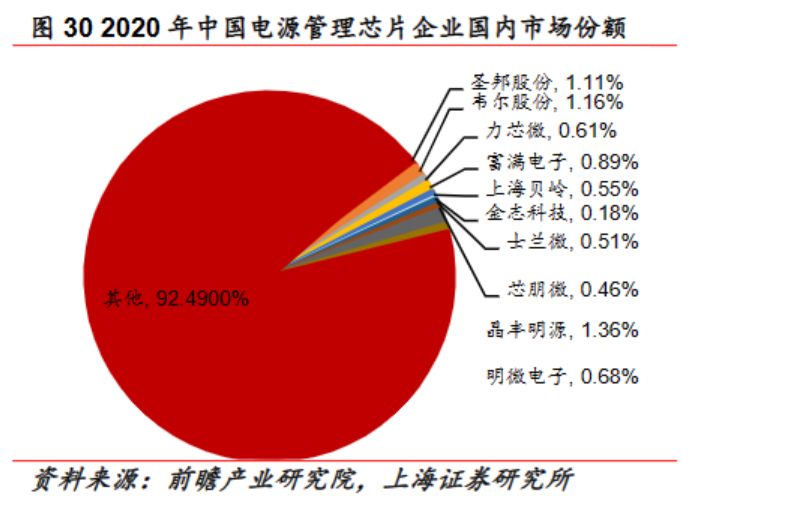

據悉,模擬芯片按功能劃分可分為:電源管理芯片、信號鏈芯片和射頻芯片,其中電源管理芯片是最大的細分市場之一。根據前瞻產業研究院數據,2020年中國電源管理芯片業務規模763億元,中國企業前10傢市場份額總計小於10%,分別為聖邦股份、韋爾股份、力芯微、富滿電子、上海貝嶺、全志科技、士蘭微、芯朋微、晶豐明源和明微電子。

德邦證券分析師李浩等5月26日發佈的研報指出,亞德諾披露瞭截至4月29日的2023財年二季度報告,Q2和H1收入、凈利潤同比增速雖處於較高水平但增速較前期均有所放緩。展望H2,亞德諾預計Q3收入約31億美元(同比-0.3%,環比-5.0%)。一季度營收同比下降11%的德州儀器表示,第二季度的收入將為41.7億美元至45.3億美元。該范圍的中點較上年同期下降16.5%,比分析師估計的15%的降幅還要糟糕。

巨頭為何如此悲觀?亞德諾認為宏觀經濟持續的不確定性和供應鏈的正常化將使公司收入放緩,研報顯示,亞德諾Q2存貨周轉天數為122天,延續瞭自22Q1的76天低點以來的上漲趨勢。“難兄難弟”德州儀器的內部庫存在本季度有所增加,分析人士指出,其客戶正在削減訂單以減少未使用零件的庫存。德州儀器大部分收入來自工廠設備,這意味著即使是芯片行業的亮點,如工業市場,也在更廣泛的放緩中被席卷。在一次電話會議上,德州儀器高管們表示,如今預測反彈變得更加困難,因為各個市場的行為方式各不相同。

此外,汽車市場似乎也扛不住瞭。乘聯會數據顯示,3月狹義乘用車零售銷量僅年增0.3%,整個首季狹義乘用車零售銷量同比下降13%,批發銷量同樣衰退7.3%。分析人士指出,不僅中國的汽車市場需求疲軟,美國的消費力也低迷,汽車市場的萎靡也波及到瞭上遊芯片端。據Ditimens報道,一些中國臺灣IC設計公司以及日本、美國的芯片供應商第二季度的車用半導體零件訂單可能將削減10%-20%。

分析人士指出,電源管理芯片本土替代具有廣闊的前景。電源管理國內模擬IC廠商可以從某個細分領域切入市場,對標德州儀器、ADI等公司產品,以更低價格、更好服務替代進口,應用逐漸拓展,預期國產電源管理芯片市場規模將會繼續實現增長,同時國內廠商的市場競爭也會愈發激烈。

國內模擬芯片龍頭聖邦股份股價業績雙殺 納芯微和臻鐳科技Q1營收逆勢增長逾三成 機構認為盈利增速拐點或可期待

中航證券分析師劉牧野5月7日發佈的研報顯示,今年一季度包括卓勝微和聖邦股份等在內的大部分國內模擬芯片公司營收同比都出現瞭不同程度的下降。股價方面,自2021年高點迄今聖邦股份、思瑞浦、艾為電子、晶豐明源、富滿微、卓勝微和力芯微的累計最大跌幅分別達61.02%、65.49%、72.45%、82.99%、78.87%、76.94%和63.38%。

▌聖邦股份:12倍龍頭股業績股價雙殺 研報看好長期有望受益於格局改善

國內模擬龍頭聖邦股份2019年-2021年股價累計大漲11.7倍,但自2021年歷史高點迄今暴跌超六成。公司2023年Q1實現營收5.13億元,同比下降33.80%;歸母凈利潤3020.61萬元,同比下降88.40%。東北證券分析師李玖等4月26日發佈的研報點評,2023年一季度由於下遊消費類市場需求疲軟,銷量下降,再加之研發投入持續增加,研發費用占營收比重達33.78%,公司業績承壓。

西南證券分析師王謀5月18日發佈的研報則指出,聖邦股份15年持續深耕模擬賽道,料號多達4300+款,未來3-5年內仍將以500+款料號的增速拓展,2026年在全球通用模擬IC市占率有望增至2.2%。產品端,公司信號鏈和電源管理產品呈現約4:6的營收占比。考慮到公司料號高速增長對公司營收增速的支撐、未來汽車業務的起量、高端產品線國產化進程加速,以及隨著競爭加劇、低端模擬公司有望加速出清,公司作為國產模擬IC龍頭地位長期有望受益於格局改善。

▌納芯微:營收高增凈利承壓 從車規級產品入場到一輛新能源車的芯片能賺400元

值得註意的是,在一片寒風中,納芯微一季度營收仍增長瞭38.9%,但凈利同比下降98.14%。中原證券喬琪5月8日發佈的研報指出,由於公司有近50%的營收來自汽車和光伏儲能領域,這兩個領域在23Q1仍保持相對較高的景氣,所以營收繼續保持高速增長。在22Q4至23Q1期間,公司在部分市場和客戶進行瞭降價舉措,從而導致毛利率出現下滑。

2022年,納芯微電源管理產品實現營收5.1億元,同比增長196.67%,成為營收增速的中流砥柱。分析人士指出,相比傳統電源管理芯片企業聚焦較多的消費電子領域,公司更快地在汽車和工業領域滲透。此外,納芯微2016年便開始佈局車規級產品,2022年在汽車領域的發貨量已超億顆。納芯微董事長王升楊近期還透露,根據內部統計,目前已經量產的產品在一輛新能源車上大概可以占到400元人民幣(包含傳感器、信號鏈和電源管理產品)。

另外,分析人士指出,針對ChatGPT引發的全球AI熱潮,服務器作為行業必備硬件,針對服務器電源的產品也存在著大量的機會。納芯微正在憑借已有產品進行開拓相關客戶,並聲稱已有不錯的進展。隨著AI的爆火與落地,未來或許能夠在這點上看到新的業務增長點。

▌臻鐳科技:另辟蹊徑、特種行業的電源管理芯片企業

臻鐳科技一季度營收增長33%,與納芯微一同成為“唯二”營收增長的企業,更進一步的是,其凈利也同樣增長瞭4.67%。與服務傳統消費電子、工業領域及汽車產品等領域的芯片企業不同,臻鐳科技的產品技術主要應用在無線通信終端、通信雷達系統、電子系統供配電等特種行業領域,2022年還重點發展瞭衛星互聯網等民用領域。2022年,公司電源管理芯片占比為37.39%,共實現營收0.91億元,同比增長37.02%。

▌傑華特:專註電源管理芯片 消費類產品為主去年增收不增利

傑華特一季度營收下降10.6%,回顧2022年,其營業收入同比增長39%,其中電源管理芯片業務貢獻瞭95%以上的營收,而凈利同比減少3.4%,出現瞭增收不增利的情況。

分析人士指出,與納芯微直接從車規芯片入場不同,傑華特本身就是在市場競爭很大的消費類產品中摸爬滾打出來的,因此總體優勢還是在於不斷提升的成本控制能力,隨著行業景氣度的下降,其盈利能力也會受到影響。

雖然一季度業績普遍承壓,但據行業媒體報道,在模擬IC的價格方面,由於需求增加,Q2的價格跌幅已經變小,多數產品已經不再降價,廠商毛利率與獲利有望在本季度出現回溫。此外,東吳證券研報指出,根據部分模擬芯片廠商信息,庫存壓力有望紓解,盈利增速拐點或可期待。信息印證如下:(1)截至2023Q1,晶豐明源庫存回到合理水位並取消為清理庫存對部分產品執行的低價特價策略;(2)截至2023年2月,帝奧微渠道庫存約1.2個月,公司層面約1.5-2個月。

中航證券指出,國內消費電子需求恢復速度可能領先國外,由於國內模擬芯片公司規模較小能夠更加靈活調整庫存以應對行業周期的下滑,且大部分模擬芯片公司通過IPO獲得瞭大量現金諸備,能夠較安全度過行業寒冬期。一旦行業回暖,將為業內公司帶來較大的業績彈性。推薦關註研發能力強,在汽車、AI算力、服務器、雲計算等增量市場佈局的供應商:希荻微、傑華特、南芯科技等。

發表評論 取消回复