對於國內投資者,如果一大清早起床回看隔夜的美國市場,可能會覺得6月的美聯儲議息會議,並沒有能掀起太大的行情!

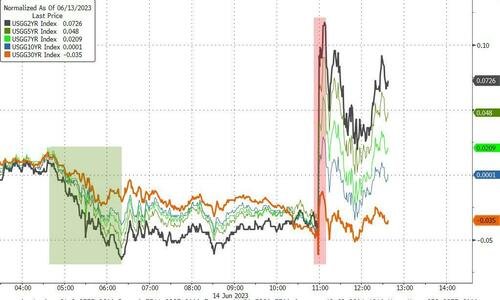

從美國股債市場收盤的表現看,人們會產生這樣的想法並不意外:無論是美國三大股指還是各期限美債收益率隔夜的走勢,都可以用同一個詞語來形容:“漲跌不一”。

截止周三收盤,標普500指數與納指均再度創下13個月新高,道指則獨自下跌。而在美債收益率方面,除2年期美債收益率隔夜小幅上漲外,更長期限的5、10和30年期美債收益率均出現瞭下挫。

如果光看上述這些收盤表現,“不明真相”的投資者可能會覺得這個美聯儲議息夜並沒有產生多大的行情效應。然而,對於那些始終在美聯儲利率決議發佈後,守候在電腦桌前的華爾街交易員而言,他們在過去幾個小時可能已經被驚出瞭一身“冷汗”——事實上,在表面上市場收盤漲跌幅平淡的背後,隔夜盤中的美國市場,仍掀起瞭一輪令人心驚膽戰的“驚濤駭浪”……

這從下面兩張圖中其實反映得很直接:

美股在紐約時段尾盤美聯儲決議發佈後,經歷瞭一輪“深V反轉”;

美債遭遇的沖擊則更明顯:各期限美債收益率在北京時間凌晨2點過後曾一度全線向上狂飆,紛紛錄得兩位數基點的盤中漲幅,直到鮑威爾新聞發佈會舉行後,行情走勢才再度逆轉……

而這一切市場行情異動的背後,或許也便是隔夜美聯儲議息夜不同時間段,市場情緒的真實寫照:

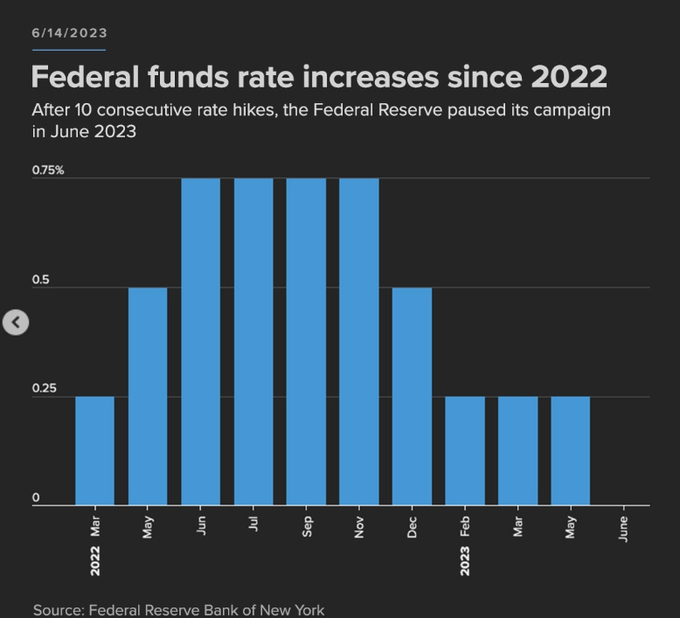

雖然美聯儲在此前“十連加”後,在周三如市場預期暫停瞭加息,但這是一次很明顯的“鷹式停頓”。甚至於,美聯儲利率點陣圖直接亮明瞭未來還可能進行2次25個基點的加息,這要比原先市場上那些鷹派的預估還要鷹派,直接導致瞭美國股債市場在2點過後的雙雙跳水。

不過,就如同過往美聯儲議息夜常見的“二輪行情”一樣,這一次鮑威爾在一定程度上再度扮演瞭市場的“救星”。雖然鮑威爾講話的整體基調同樣鷹派,但其中圍繞7月會議的一段評論,卻被不少市場人士視為瞭救命稻草,股債市場的恐慌情緒此後出現瞭明顯消退。至於鮑威爾究竟說瞭些什麼,我們將在下文與大傢一同回顧!

美聯儲的“下馬威”:所有人都想不到利率點陣圖那麼鷹!

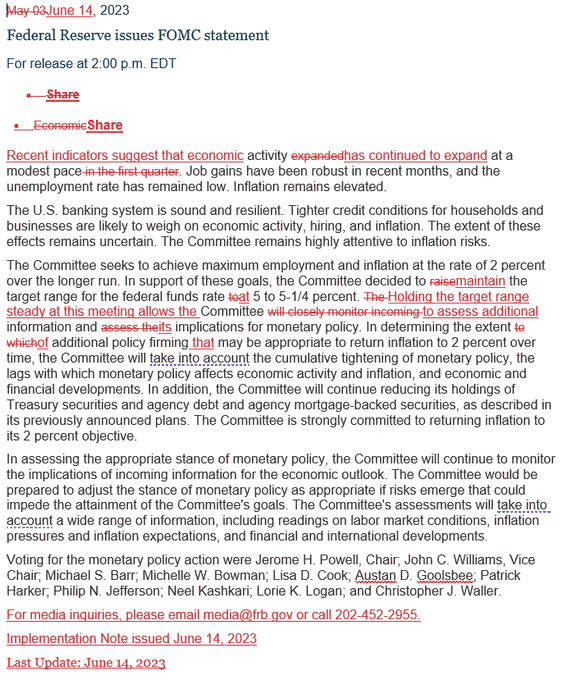

如同許多市場人士事前已經預見到的那樣,美聯儲周三如期宣佈維持聯邦基金利率目標區間在5%-5.25%之間不變,這也是該行自2022年3月份開啟激進加息周期以來,首次按下“暫停鍵”。

在北京時間凌晨2點發佈的最新貨幣政策聲明中,美聯儲的措辭改動很小。聲明中最明顯的一句措辭變動是加瞭一句話:“在此次會議上保持此次會議保持利率目標范圍不變,將使委員會能評估更多的信息及其對貨幣政策的影響。”

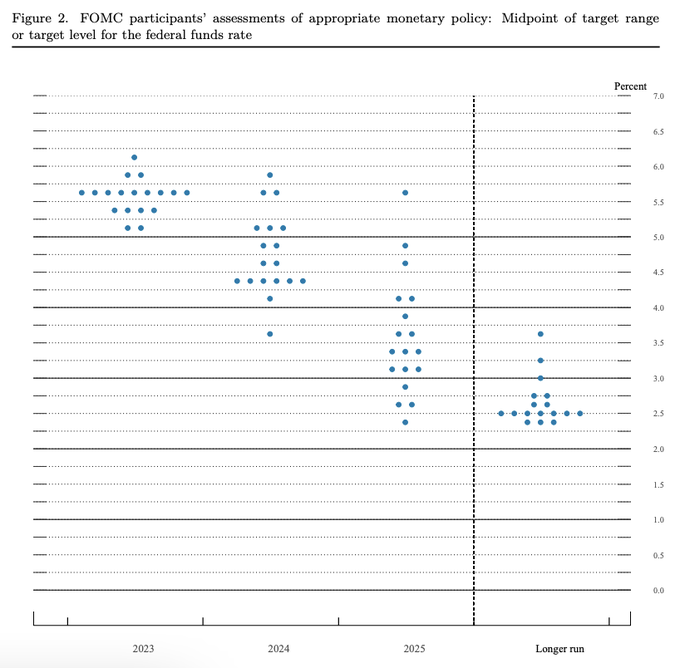

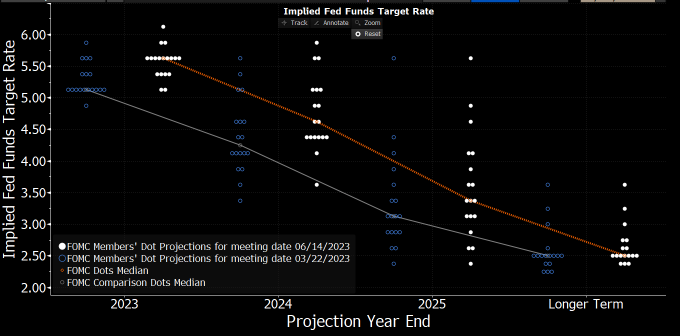

然而,與措辭改動不大、頗為平淡的貨幣政策聲明相比,同時間段公佈的美聯儲6月利率點陣圖,卻在市場上徹底“炸開瞭鍋”——美聯儲6月點陣圖顯示,官員們對2023年年底利率的預期中值為5.6%,而3月點陣圖的預估僅為5.1%。

這預示著美聯儲今年還要再加息50個基點——也就是還會有兩次25個基點加息。

這毫無疑問是比會前市場上的鷹派預期更為鷹派的一個結果。我們在昨日的前瞻中曾介紹過,彭博社在會前一份調查中預計,美聯儲6月會後公佈的點陣圖可能將顯示政策利率在2023年底仍維持在5.1%。而即便是相對鷹派的高盛,也不過是將其對年底的利率終值預測提高至5.25%-5.5%。

然而,最新的利率點陣圖已顯示,在18位美聯儲決策者中,有12位預計年底利率將達到5.5%-5.75%或更高,這表明大多數決策者同意需要進一步收緊政策以遏制通脹壓力。

更令人感到吃驚的是,有三位美聯儲鷹派官員認為,今年底的利率將達到6%附近。其中兩位認為屆時利率將達到5.75%-6%,而最鷹派的那位則預計基準利率將超過6%!

美聯儲官員們還上調瞭對未來幾年的利率預測,目前預計2024年底時聯邦基金利率為4.6%,2025年底時為3.4%。這兩個數字均高於3月份上次更新時預測的4.3%和3.1%。

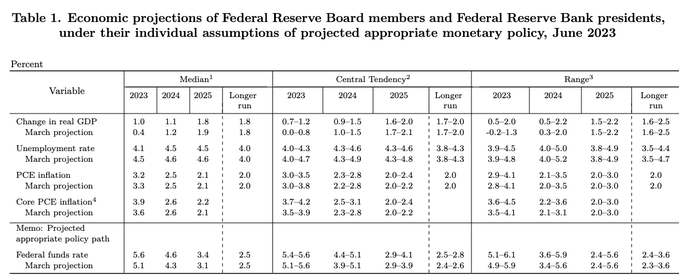

上述利率前景的調整是在美聯儲官員們提高瞭對經濟增長的預期之際發生的,他們現在預計今年GDP增速將達到1%,而3月份的預測是0.4%。官員們對失業率也更加樂觀,目前預計到年底失業率將達到4.1%,而3月份時預計為4.5%。

當然,更為關鍵的可能還當屬官員們對通脹的預測,美聯儲官員們將今年核心通脹率(不包括食品和能源)的預測從3月預計的3.6%上調至瞭3.9%。傑富瑞經濟學傢Thomas Simons指出,在美聯儲的經濟預測中,經濟增長被向上修正,核心通脹預測也被向上修正,這與點陣圖中“美聯儲將把利率在更長時間維持在高位”的含義一致。

7月還沒決定怎麼做?鮑威爾發佈會歪打正著“救瞭市場”

在凌晨2點的美聯儲利率點陣圖一經發佈後,市場在短線的恐慌拋售情緒其實已經非常強烈瞭:道指在此期間最深曾跌超1%,下挫近430點,兩年期美債收益率則短線飆升17個基點,並一路觸及日高4.80%。

可以說,如果以當時市場的潰敗局面延續下去,隔夜股債投資者原本可能經歷一個暴跌之日。然而如今我們都知道,這一幕最終沒有發生——在美聯儲主席鮑威爾的新聞發佈會召開期間,美國股債市場重新走出瞭反彈行情,那麼鮑威爾究竟是如何“化腐朽為神奇”改變瞭市場的風向的呢?

其實,鮑威爾昨夜也並不算鴿派,但他做得非常好的一點是,相比於“鷹得可怕”的利率點陣圖,鮑威爾給瞭市場更多的“可能性”,尤其是集中在7月下次議息會議的描述上……

在隔夜被問及7月會議可能作出的行動時,鮑威爾稱這將是一次“實時”的會議,“我們還沒有就7月份是否加息做出決定。我們將審視所有數據、不斷變化的前景,並將在7月做出決定。”

鮑威爾這個說法其實就非常值得市場玩味瞭:當點陣圖都認為還要加息50個基點後,鮑威爾卻說下次會議加不加息還沒決定。這讓許多人不禁會這麼想:美聯儲真有那麼鷹嗎?在這麼一次15個月首度暫停加息的會議上,格外鷹派的點陣圖會不會是在“虛張聲勢”呢?

在對本次會議緣何作出暫停加息決定的問題上,鮑威爾還解釋道,對“暫停”的理解,不應當認為6月暫停加息是“跳過”。共識是,隨著我們接近利率目標,略微放慢緊縮節奏。我們已經非常更加接近具有限制性的利率水平。

此外,鮑威爾還指出,繼續加息可能是合理的,但速度要更溫和,另外確定加息的程度是一個重要的問題,“我們也許比上次會議上預計的更需要保持克制。”

當然,正如我們所說的,鮑威爾隔夜雖然提供瞭更多可能性,但依然並不算鴿派。鮑威爾同樣也提到瞭,政策緊縮的效果尚未完全顯現,幾乎所有與會者都預計進一步加息是合適的。

在降息問題上,鮑威爾認為,今年降息是不合適的,內部也沒有任何人提出今年降息的建議,隻討論過在未來幾年降息。當通脹下降時,降息才是合適的。

鮑威爾還表示,雖然通脹已經有所緩和,但通脹壓力持續高企,美聯儲仍然認為通脹上行風險依然存在,將通脹率恢復到2%還有很長的路要走。

華爾街投行如何看待昨夜美聯儲決議的?

從利率市場的定價看,在隔夜美聯儲決議過後,美聯儲官員們的利率點陣圖顯然已經比市場定價更為鷹派瞭。而與此同時,在這樣一份極為鷹派的點陣圖發佈後,市場參與者也終於放棄瞭一個長久以來與美聯儲“作對”的心思——徹底不再押註今年將降息瞭!

與美聯儲會期掛鉤的利率互換合約目前預計,政策利率將於9月在5.32%水平見頂,2023年12月合約利率則躍升至瞭約5.23%。

對於隔夜的美聯儲決議,LPL Financial 首席全球策略師Quincy Krosby表示,“鮑威爾在貨幣政策走鋼絲上做得非常出色,他保持接近中心並保持平衡。他承認總體通脹正在小幅走低,並表示跳過是‘審慎的’。此外他強調美聯儲的任務是恢復“物價穩定”,但美聯儲依賴於數據……市場正在對缺乏預先確定的加息行動做出反應。”

高盛資產管理的全球固定收益聯席主管Whitney Watson認為,此次暫停加息的決策和最近的勞動力市場以及通脹的數據一致。考慮到經濟的持續韌性,美聯儲即使可能未來再加息兩次,也不足為奇。

Evercore ISI策略師Krishna Guha和Marco Casiraghi則認為,美聯儲利率點陣圖的大幅變化似乎是由年底核心PCE通脹預測大幅上調至3.9%推動的——在一定程度上反映瞭我們最近幾天所提到的PCE/CPI差異——美聯儲政策制定者加大瞭緊縮幅度,以便在2024年底之前將核心PCE降至2.6%,這如今已成為政策的焦點。”

此外,FWDBONDS LLC策略師Christopher Rupkey表示,隨著美聯儲可能將本輪緊縮周期的終端利率再上調50個基點至5.75%,利率方面的漫長而曲折的道路變得更長瞭一些。市場今天感到失望,因為對美聯儲即將結束加息行動的信心在最近幾天有所擴散,但歷史表明,可能仍然需要提高利率……”

當然,對於美聯儲點陣圖預期的年內還將加息兩次的說法,目前也依然有不少市場人士存有質疑聲。

傑富瑞(Jefferies)經濟學傢Thomas Simmons就表示,SEP反映瞭點陣圖比我們預期的更大的變化,鷹派的轉變有助於強化美聯儲的信息,即6月份的”跳過”不應立即被解釋為美聯儲加息周期的結束。不過我們目前預計的基本情境仍然是,美聯儲不會進一步加息,但未來的加息將取決於即將到來的經濟數據的基調。”

Capital Economics首席北美經濟學傢Paul Ashworth認為,“美聯儲所有的預期行動都在新的經濟預測摘要中. ...我們同意,美聯儲將在7月底的下一次FOMC會議上再次加息25個基點。不過盡管官員們現在打算在那之後繼續加息,但我們認為,經濟活動和就業疲軟,加上核心通脹正在放緩的更令人鼓舞的跡象,最終將說服美聯儲,不需要在9月進行最後的加息。”

牛津經濟研究院(Oxford Economics)首席美國經濟學傢Ryan Sweet則指出,FOMC跳過瞭6月加息,但表示將進一步加息。很可能這隻是虛張聲勢,因為通脹將在今年下半年和明年繼續下滑。而如果這不是虛張聲勢的話——美聯儲繼續加息,則無疑將增加央行將經濟推向衰退的可能性。”

歷史上美聯儲加息停頓期市場表現如何?

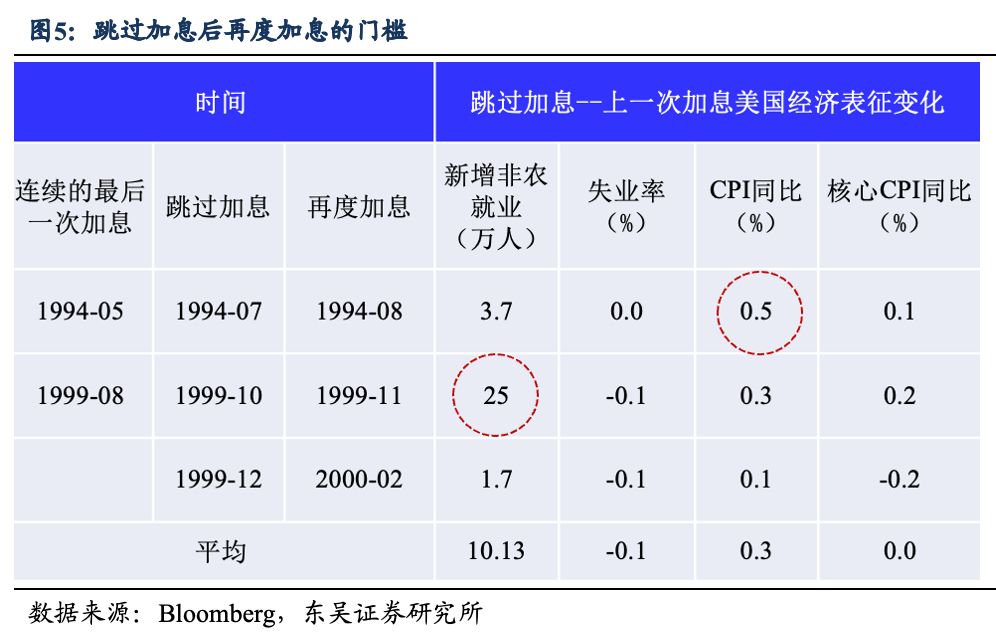

值得一提的是,縱觀歷史,美聯儲此前也曾出現過類似這樣打算暫時跳過加息的情況,那麼,金融市場在此階段的表現如何呢?東吳證券本周發佈的報告就做瞭一番統計。東吳證券指出:

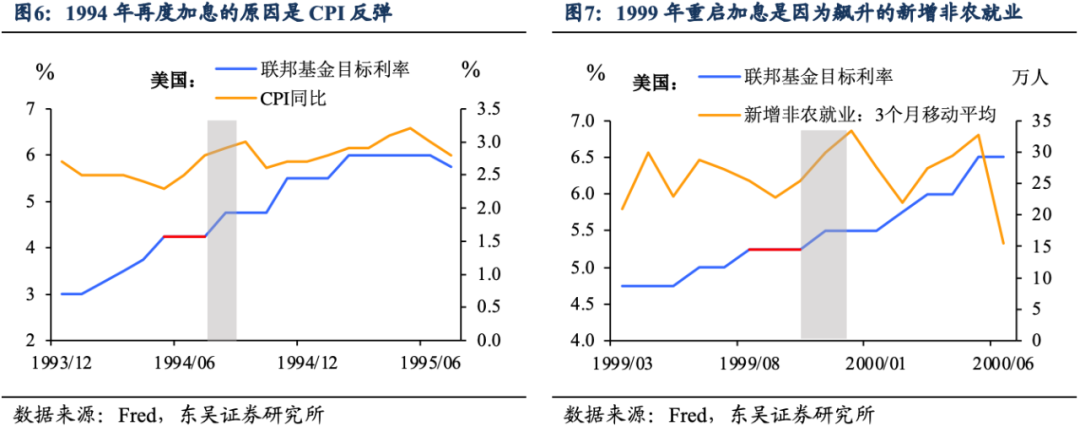

縱向來看,美聯儲在1994年和1999年都是“跳”過一次會議再加息。1994年5月美聯儲原本希望自20世紀80年代以來的首次50bp的激進加息足夠緊縮,但無奈通脹意外飆升,因此僅是在“跳”過瞭6月會議後便重啟激進加息。1999年8月加息25p後雖然通脹溫和,但非農就業持續大增且失業率走低,因此美聯儲僅是“跳”過瞭9月的會議,便又從11月開始持續加息。

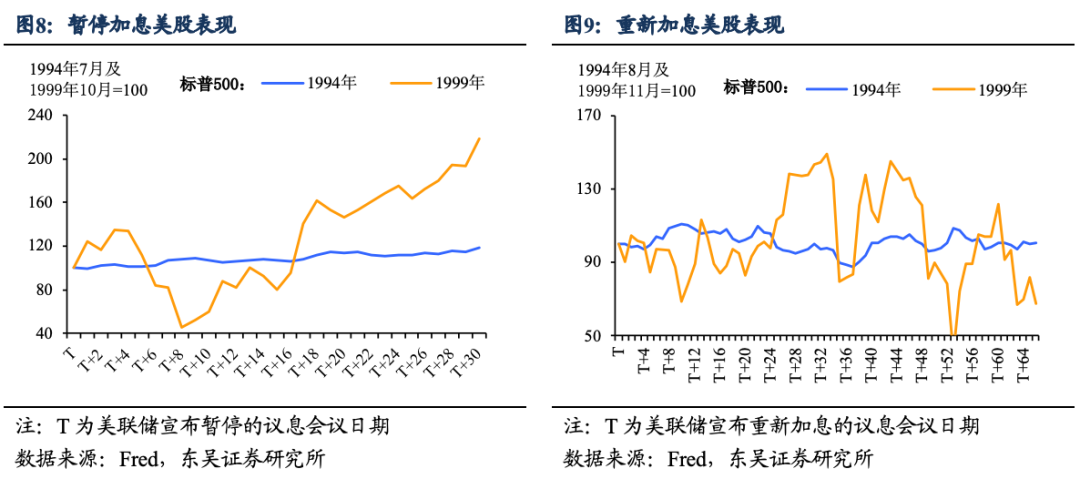

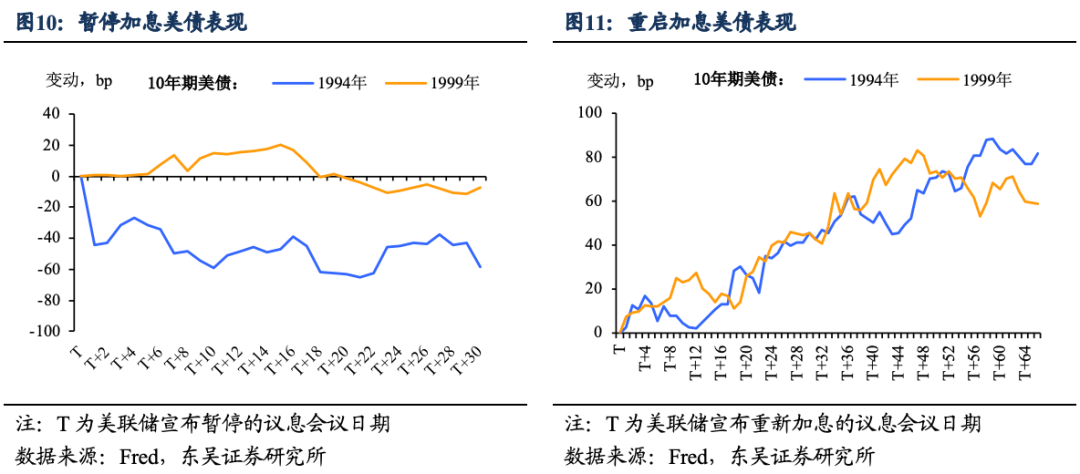

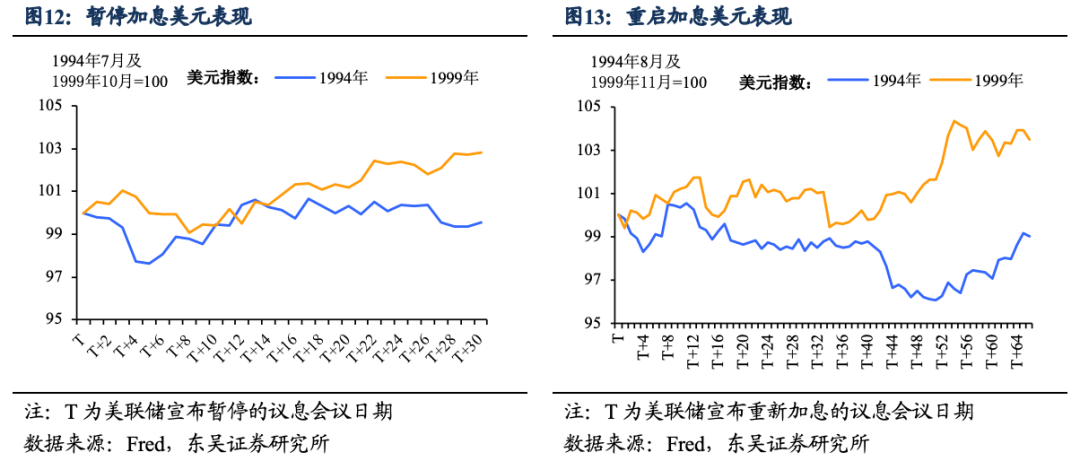

那麼主要資產會如何定價美聯儲的以“跳”為進?我們可以分成兩個階段來分析:一是暫停加息的時間窗口,通常是一個月,二是重新開始加息之後。從前兩次歷史來看,在股債匯三類資產中,暫停加息最利好美股,而重啟加息後美債收益率可能再次上漲:

美股:享受“暫停”,但是加息重啟也是一道坎。1994年和1999年美股在暫停期間都出現瞭上漲(1994年是下跌趨勢中的反彈),穩定偏強的基本面疊加政策的遲疑是重要的利多因;但是重啟加息後美股都進入明顯的震蕩。當然與2023年最明顯的不同之處在於,1994年和1999年是加息中段的暫停,重啟之後仍數次上調政策利率,而2023年7月可能已經臨近本輪加息的收官。因此2023年6月的暫停加息對於美股是短期的利多:如果經濟好於預期,美股可以享受軟著陸的好處;如果經濟不及預期,短期內加息結束的預期仍利好股市,不過隨著時間推移,經濟衰退風險重新定價會最終拖累美股。

美債收益率:可能還沒到樂觀的時候。政策的遲疑往往也會帶來美債市場的震蕩,這一幕在1994年和1999年都曾上演;而重啟加息則會使得10年期美債收益率上漲,不過依舊是鑒於本輪美聯儲加息已經進入尾聲,10年期美債收益率在重新加息之後可能出現小幅脈沖式上漲,但空間和持續性都存疑,而美債收益率能否打開順暢的下行通道則有賴於經濟衰退風險和降息預期的升溫。

美元:暫停不一定跌,重啟不一定漲。直覺上暫停加息利空美元,重啟加息利多美元。但從歷史上看,從暫停到重啟加息前,美元會往往是先跌後漲,因為支持重啟加息的理由最終也會在某種程度上支撐美元上漲。而真正重啟加息後,美元方向卻是不確定的,除瞭美國自身的因素外,也取決於海外尤其是中國和歐洲的表現。中國方面,穩增長3.0呼之欲出,預計能在7、8月支撐經濟階段性企穩,疊加市場對於美聯儲7月最後一次加息的預期,美元指數反而可能在7月議息會議後階段性走弱。

發表評論 取消回复