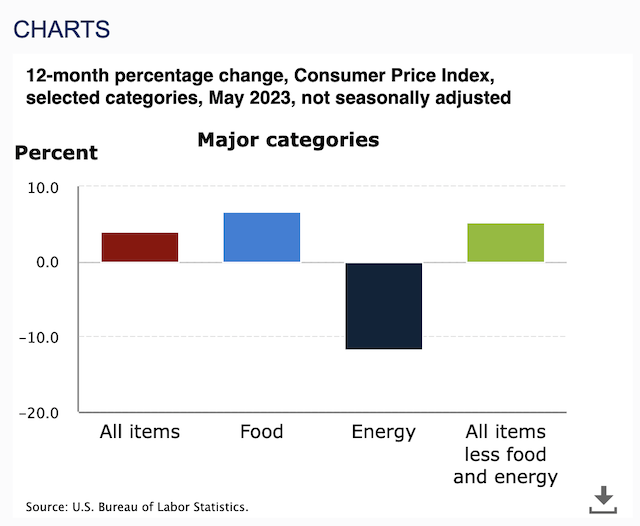

當地時間13日,美國勞工部發佈最新數據,5月消費者物價指數(CPI)同比上漲4%,較前值4.9%大幅回落0.9個百分點,創2021年3月以來的最小漲幅,符合華爾街預期。

該指標曾於去年6月達到峰值9%,此後已連續下降11個月。環比來看,5月僅上漲0.1%,前值為0.4%,同樣符合預期。

剔除波動性較大的食品和能源價格後,5月核心CPI同比上漲5.3%,預期值為5.3%,前值為5.5%;環比來看,5月核心CPI漲幅為0.4%,與3月及4月持平,仍明顯偏高。

投資者對上述數據表示歡迎,美股三大股指期貨盤前明顯走高。

分項來看,權重超過三分之一的住房分項仍是美國物價上漲的最大貢獻者,5月,住房價格環比上漲0.6%;二手車和卡車價格緊隨其後,連續兩月環比漲幅均為4.4%;運輸服務價格環比上漲0.8%。

不過,整體能源價格出現大幅下跌,5月跌幅為3.6%,抵消瞭上述其他分項的價格走高。

美國5月消費者物價指數(圖源:美國勞工部)

6月暫停加息板上釘釘?

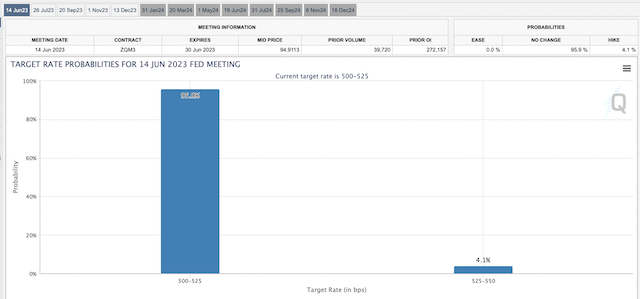

全球央行迎來超級央行周,美聯儲已於今日展開為期兩天的議息會議,上述報告為利率決議出爐前的最後一份重要經濟數據。市場普遍預計,該報告將說服政策制定者本月跳過加息,但不排除在緊縮周期結束之前,還有最後一次加息。

自去年3月以來,美聯儲已經連續加息十次,聯邦基金利率升至2007年8月以來的高位5.00%~5.25%。最新CPI數據公佈後,據芝商所利率觀察工具(FedWatch Tool),市場押註14日宣佈暫停加息的概率飆升至95.9%,加息25個基點至5.25%~5.50%的概率僅為4.1%。

美國6月加息概率(圖源:芝商所)

野村美國高級經濟學傢Aichi Amemiya對第一財經記者表示,聯儲官員可能不會對最新通脹報告作出強烈回應,原因有三:首先,二手車批發價格下跌預示該分項可能在6月進一步走低;第二,5月,酒店、機票這類波動分項和暫時因素可能誇大瞭超級核心通脹的漲勢;第三,美聯儲似乎對通脹逐步回落過程十分寬容,並將銀行業壓力的潛在後果納入考量,政策更具前瞻性。

鑒於此,Aichi Amemiya預計,美聯儲可能實施“鷹派暫停”(hawkish pause),即按兵不動的同時發出強硬信號。“我們認為,由於信貸緊縮的滯後效應可能導致經濟衰退和通脹回落(disinflation),相信利率已經見頂,5月已完成瞭此輪加息周期的最後一次利率上調。”Aichi Amemiya表示。

鮑威爾進退兩難

經濟指標參差不齊,貨幣政策陷入繼續收緊還是掉頭轉向的兩難局面。

外媒評論稱,鮑威爾正處於任何央行行長都不願置身的處境:一方面必須努力避免信貸緊縮,這就需要貨幣寬松;同時又要對抗通脹高企,這就要求相反的貨幣政策。

今年春季,隨著多傢區域銀行宣告倒閉,美國銀行業壓力頻現,這也是為何部分聯儲官員支持本周暫停行動,即便經濟和通脹放緩幅度未及預期。現任和前任央行官員均表示,如若利率繼續上行,加大銀行業壓力,美聯儲將更加進退維谷,屆時,鮑威爾及其同事將不得不在銀行倒閉和通脹高企之間做出抉擇。

穆迪分析首席經濟學傢贊迪(Mark Zandi)對第一財經記者表示,評估春季的區域銀行危機以及近期的債務上限危機對經濟的影響十分重要,未來數月,銀行系統還需應對其他嚴峻考驗,拖欠率和違約率上升就是下一個挑戰。“即便沒有經濟衰退,信貸損失也可能令中小銀行不堪重負,因其資本基礎薄弱,儲戶和股東更不穩定,商業地產投資組合龐大,這可能會帶來問題。我們的預期是,銀行業最糟糕時期已經過去,但經濟後果將持續至2024年初,屆時將令實際國內生產總值(GDP)下降0.4%。”

另一方面,消費者通脹預期下降可能令美聯儲松一口氣。

此前一日,紐約聯儲公佈月度調查結果,包括需求猛增、供應中斷等疫情期間的特定因素得到緩解,通脹總體趨勢向下。調查顯示,5月,美國消費者短期通脹預期回落至兩年低點,一年期通脹率預期中值環比下降0.3個百分點至4.1%,創2021年5月以來的新低,彼時,通脹開始抬頭,一路由當月的4%飆升至40多年高位。不過,長期通脹率預期中值仍小幅走高,三年期和五年期均上升0.1個百分點,分別為3.0%和2.7%。

作為通脹的重要貢獻項,薪資增速預期也在減弱,未來一年的薪資增幅降至2.8%,較4月時的預期值下降0.2個百分點。傢庭財務狀況依然穩健,受訪者預計,未來一年的支出將增長5.6%,但低於前12個月的平均值6.7%。

發表評論 取消回复