美國驢象兩黨上周終究還是如往年曾無數次上演過的劇本那樣,以相互妥協的姿態結束瞭圍繞債務上限的“懦夫博弈”。不過,華爾街的交易員們眼下顯然仍不敢有任何歡慶的動作,因為在債務懸崖“獨木橋”的另一邊,下一場考驗已經接踵而至……

過去幾周,機構分析師們就一直在為市場敲響警鐘:債務上限僵局的“解決”本身,可能導致市場流動性突然枯竭。這是因為尋求補充現金餘額的美國財政部,可能會在未來幾個月以發行短期國債的形式借入逾萬億美元的資金。這一債務洪流能否輕易被吸收,幾乎將決定市場上所有資產大類的表現!

TS Lombard的首席美國經濟學傢Steven Blitz在上周發佈的一份報告中就表示,“隨著市場對提高債務上限的焦慮煙消雲散,取而代之的將是一直以來的真正問題:如何處理財政部的大規模籌款?”

該機構報告對未來可能出現的“嚴重流動性緊張”發出瞭嚴正警告……

這一回的“抽水”和以往不一樣?

美國財政部補充現金餘額所帶來的市場流動性變化,其背後的邏輯其實並不難理解。

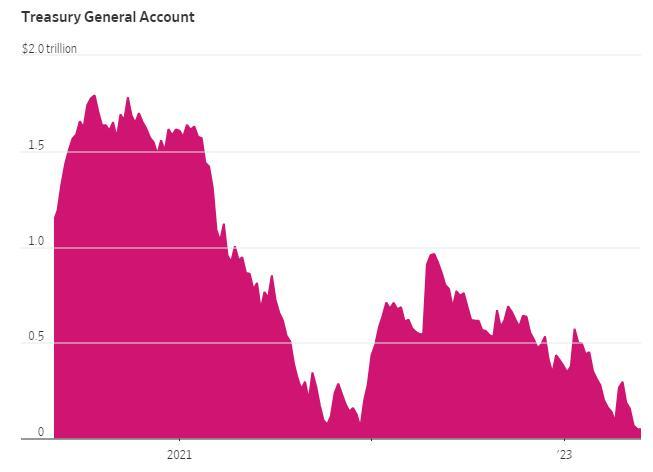

由於美國聯邦政府的債務規模在1月19日就已經達到31.4萬億美元的法定債務上限,美國財政部不得不仰賴非常規會計措施和財政部一般賬戶(TGA)的現金餘額來維持日常開支,結果導致TGA賬戶的資金從今年早些時候的5800億美元左右迅速下降至瞭5月底時的不到400億美元。

而隨著上周末美國拜登政府簽署法案暫停債務上限,美國財政部眼下就迫切需要采取行動重新填補TGA賬戶,這其中最直接的渠道就是大量發行債券。本周二(6月6日),美國財政部已宣佈擴大最短期限國庫券招標規模,將期限為4周、8周及17周的國庫券拍賣額總共提高420億美元。

而這僅僅還隻是開始。美國財政部本周三最新已預計,其現金餘額到6月底將恢復到約4250億美元,到9月份的時候現金餘額預計將達到6000億美元。美國財政部在聲明中也明確表示,“計劃增加國庫券發行,以繼續為政府提供資金,並逐步重建現金餘額,使其隨著時間推移達到更符合財政部現金餘額政策的水平” 。

這顯然將大舉抽走市場流動性。

根據美銀全球策略師的估計,到2023年底,新發行的短期美國國債規模可能會達到約1.4萬億美元,8月底前將有大約1萬億美元的短期國債湧入市場。這將是疫情暴發前的幾年裡平均三個月期供應量的五倍左右。

高盛策略師則預計,在接下來的約兩個月時間內,將有多達7000億美元的短期美國國債發行。

當然,可能有的投資者會問,在歷史上,美國債務上限僵局也不是第一次出現瞭,難道之前就沒有過類似大量發債補充TGA賬戶的情況嗎?好像印象裡也沒有非常嚴重的市場動蕩發生過嘛?

事實可能確實如此。但是這一次除瞭發債規模特別龐大外,人們不應忘瞭還要疊加一個以前不曾經歷過的背景——美聯儲的量化緊縮(QT)。

市場流動性格局註定將逆轉?

TS Lombard的Blitz就表示,這次不太一樣的地方是,過去市場參與者從未遇到這麼大的窟窿要填補,而且與此同時,美聯儲還在縮減其資產負債表。

他認為,短期美國國債的天量發行,將使美國財政部扮演的角色與過去五個月發生天翻地覆的改變——從為經濟增加流動性轉為大幅縮減流動性,而這種轉變可能會將搖搖欲墜的經濟徹底推入衰退。

他列舉瞭幾組數字證明這一點。Blitz指出,在過去五個月中,TGA賬戶按實際價格計算減少瞭約3600億美元。這意味著在這一時期花費瞭3600億美元,相當於五個月名義GDP的3.3%,這些錢既不是稅收所得,也不是發債所得。

這可能也有助於解釋許多人眼下“百思不得其解”的一個問題:為什麼美國經濟增長和美股走勢看起來如此有“韌性”。在科技股引領的漲勢中,標普500指數年內迄今已累計上漲瞭約11%,距離邁入牛市僅有一步之遙。科技股權重較大的納斯達克綜合指數年內更是躍升瞭近24%。

但展望接下來,Blitz認為,如果美國財政部在未來三個月內將發債籌集到的逾6000億美元存入美聯儲,將等同於抽走相當於同期名義GDP 9.8%的流動性。盡管在這個計算中還會有一大堆“其他條件相同”的假設,但從註水到抽水的轉變,本身就是意義重大的。

Blitz寫道,對投資者來說,這將在很大程度上取決於“美國財政部是否會在最短時間內強行通過市場籌集所需的資金,以重建TGA和更廣泛的財政,同時也將取決於在財政部這麼做之後美聯儲會如何反應”。

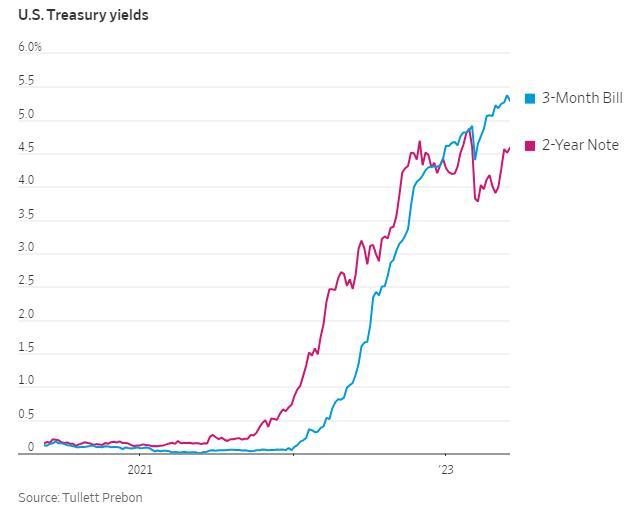

事實上,本周以來,各期限美債收益率的全線走高,除瞭有市場加息預期升溫的原因外,對美國財政部大量債券的擔憂,無疑也起到瞭關鍵的作用。

道明證券策略師Gennadiy Goldberg表示,所有人都知道發債洪峰即將來臨。這場洪峰將會推高收益率。國庫券將變得更便宜。這將給銀行帶來壓力。他表示,除去2008年金融危機和2020年新冠疫情等少數幾個危機期間外,他預計此次美國國債發行量將出現歷史上最大的增幅。

PGIM Fixed Income的聯席首席投資官Gregory Peters也指出,由於預期供應會增加,美債收益率已經開始上漲瞭。

"當你向市場傾銷大量債務時,勢必會造成混亂,”ETF供應商Global X的首席投資官Jon Maier表示,“投資者可能低估瞭這一點。”

具體影響多大取決於誰吸納瞭新債券?

當然,盡管美國財政部這輪發債洪峰註定將帶來一定的流動性負面影響,但這一影響最終會有多大,還將取決於究竟是市場哪一角落最終為這一大批債券“買單”。

德意志銀行全球外匯研究主管George Saravelos表示,目前還不清楚即將到來的TGA賬戶重建,將最終從銀行系統抽走多少過剩流動性——這裡將涉及到誰來買單的問題。

他寫道,如果貨幣市場基金將其持有的票據從美聯儲的隔夜逆回購機制中轉出,那麼凈流動性影響將是中性的。而如果銀行儲戶也開始大量購買國債,這將導致流動性的大舉抽離。

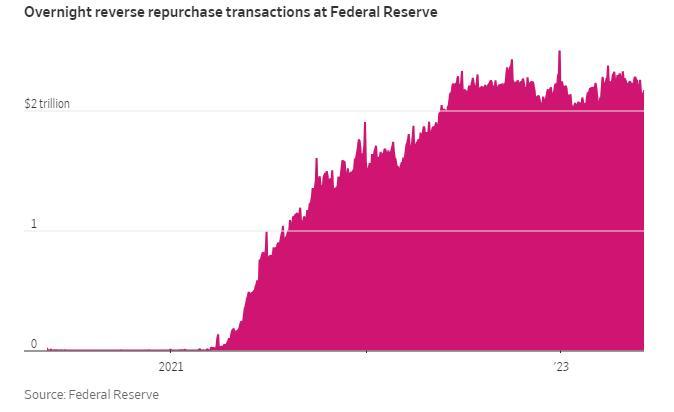

在4月份,參與債券競標的一級交易商曾告訴美國財政部,有足夠的空間來迅速增加票據供應,理由是當前貨幣市場基金的龐大資產規模,以及美聯儲的隔夜逆回購機制可以充當“減震器”。美國財政部發言人當時也表示,在吸取之前的債務上限事件經驗之後,該機構已經重建瞭現金緩沖。

對此,不少策略師預計,如果貨幣市場基金成為這一輪債券發行的主要融資提供方,將是最好的情況:利用其逾5萬億美元的短期安全資產——其中約2.2萬億美元目前存放在美聯儲的逆回購工具中,將能限制對更廣泛市場的嚴重打擊。

然而,要實現這一點,美國財政部也勢必需要通過提供更高收益率的國庫券,來吸引貨幣市場基金的參與。這在很大程度上是因為貨幣市場基金目前已經能從存於美聯儲的逆回購工具中獲得可觀的“無風險回報率”——目前折合成年利率為5.05%。這一回報率,僅略低於風險更大的可比國債收益率的5.2%。

而且,另一個問題是,逆回購協議工具的收益率會隨著利率的變化而變化(往往扮演利率下限)。因此,如果貨幣市場基金預計美聯儲將繼續收緊貨幣政策,他們可能仍會將現金存放在美聯儲過夜,而不是購買短期國債。

摩根大通利率策略聯席主管Jay Barry在一份報告中寫道,“雖然擁有逆回購協議工具渠道的貨幣市場基金可以邊際購買一些美國國債,但我們認為,相對於其他投資者類型(如企業、無法獲得逆回購協議工具渠道的債券基金、以及外國買傢),這一規模可能較小。”

對銀行業沖擊不容小覷?

最後,人們依然無法回避的問題是,美國政府天量發債背後對本就風雨飄搖的銀行業的影響。

正如同我們上面提到的,這一次財政部的發債洪流能否被輕易吸收,取決於票據收益率必須攀升到多高才能吸引買傢。而對於那些正在尋求更高的無風險回報的人——其中也包括瞭銀行儲戶,他們將能夠因此擁有更多的選擇。

在過去幾個月,銀行儲戶的動向其實就一直不曾離開過市場參與者的視線。由於擔心銀行業危機蔓延,並尋求更高的利率回報,大量銀行儲戶在今年紛紛將銀行存款取出,並轉入瞭貨幣市場基金賬戶。

美聯儲的數據顯示,盡管存款外逃已經基本停止,但當前美國銀行存款中的現金規模仍低於年初水平。T Rowe Price的現金管理團隊主管Doug Spratley認為,財政部重新大規模舉債“可能加劇銀行體系本已承受的壓力”。

其中,中小銀行可能會尤為擔心:因為一旦美國政府也開始提供接近6%收益率的國庫券,進一步的存款外逃和收益率上升可能反過來推動銀行提高儲蓄賬戶利率,這對規模較小的銀行來說可能代價尤其高昂。

美國聯邦存款保險公司(FDIC)最近的數據顯示,在今年第一季度,美國各銀行的凈利差——即生息率與付息率之差,已降至瞭3.31%。尤其是4200傢規模較小的所謂社區銀行中,凈利差的下降幅度要大得多。

這表明,本輪銀行業危機更大的考驗可能還在後面……

發表評論 取消回复