文:任澤平團隊

摘要

概言之,全力拼經濟,其實當前有一個好辦法,就是繁榮A股,提振大A能夠提振市場信心,提高居民財富效應,進而促進科技創新,既利當前,也利長遠。可以考慮請機構投資者加大抄底配置比重,發揮價值投資者壓艙石作用,同時配合減免稅費活躍市場。

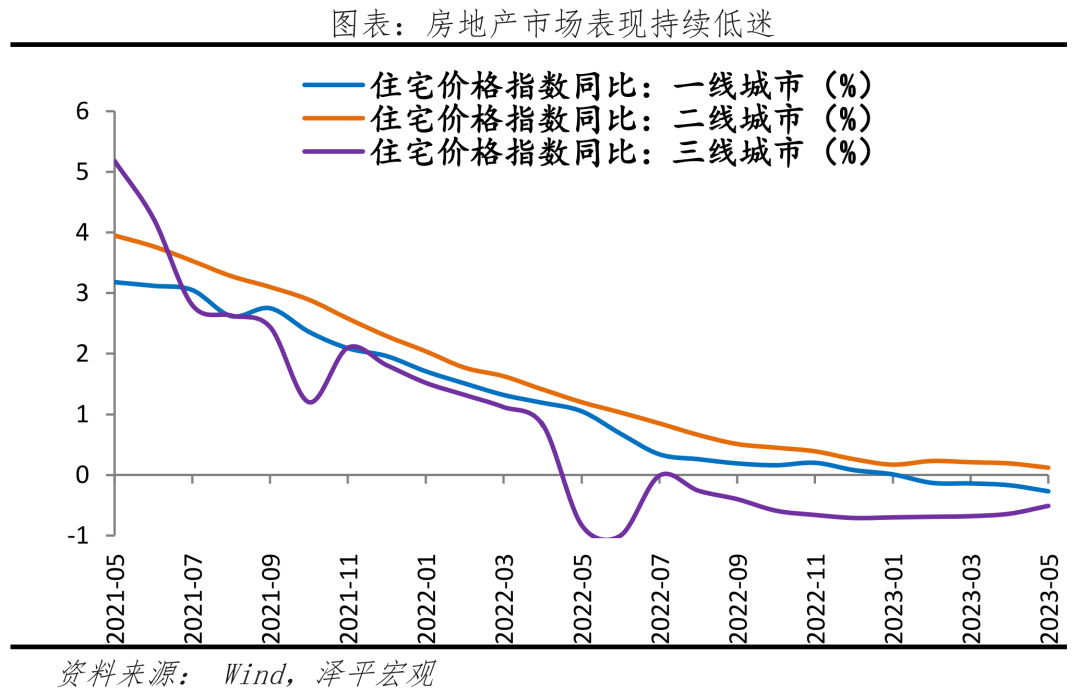

近期,有關拼經濟的抓手,引發市場熱議。在經歷“小陽春”之後,樓市快速轉入低迷。近期股市持續下跌,居民財富縮水,拖累居民消費傾向。

在當前形勢下,繁榮股市可能是帕累托最優解,是利國利民的善政,既利當前,也利長遠。

當前提振股市信心,有四大好處:1、目前A股估值處於低位,不少板塊不會套人,提振股市恰逢其時,也是逆周期調節的應有之意;2、提振股市可以激發財富效應,強化居民“心理賬戶”,對拉動消費起到立竿見影的效果;3、當前居民預防式儲蓄趨勢明顯,流動性淤積於銀行間,機構與個人備有“彈藥”,提振股市有助於打通資金循環;4、提振股市可以支持專精特新科創企業,推動中國經濟科技創新和高質量發展。

可見當前救股市,提振市場信心,對於股票市場、居民收入、消費者信心、經濟增長、科技創新、高質量發展等都具有重要意義,一舉多得,如果力度把握的好,有百利而無一害。

為提振股市信心,助力經濟復蘇,建議:1、加大機構投資者配置力度,發揮價值投資者的“壓艙石”作用;2、降低或取消交易稅費,提高市場活力;3、鼓勵上市公司分紅,共享發展紅利;4、多管齊下,推動資本市場配套改革,包括完善信息披露制度、促進退市常態化、投資者保護等。

相信經過一系列實質有力的措施,一定能夠提振股市信心,繁榮股市生態,為中國經濟復蘇、科技創新和高質量發展貢獻重要力量。

作為對中國經濟長期前景的理性樂觀派,我對中國經濟的未來充滿信心。中國經濟潛力大,相信經過一系列務實有力的措施,一定能重拾復蘇通道。

目錄

一、樓市低迷,股市下跌,救經濟是救樓市還是救股市?

二、提振股市信心是好辦法,是利國利民的善政,既利當前,也利長遠

三、怎麼救股市?加大機構投資者配置力度,調降交易稅費,鼓勵分紅,完善資本市場配套建設

正文

一、樓市低迷,股市下跌,救經濟是救樓市還是救股市?

近期,有關拼經濟的政策抓手,引發市場熱議。

在經歷“小陽春”之後,樓市快速轉入低迷。近期股市持續下跌,居民財富縮水,拖累居民消費傾向。

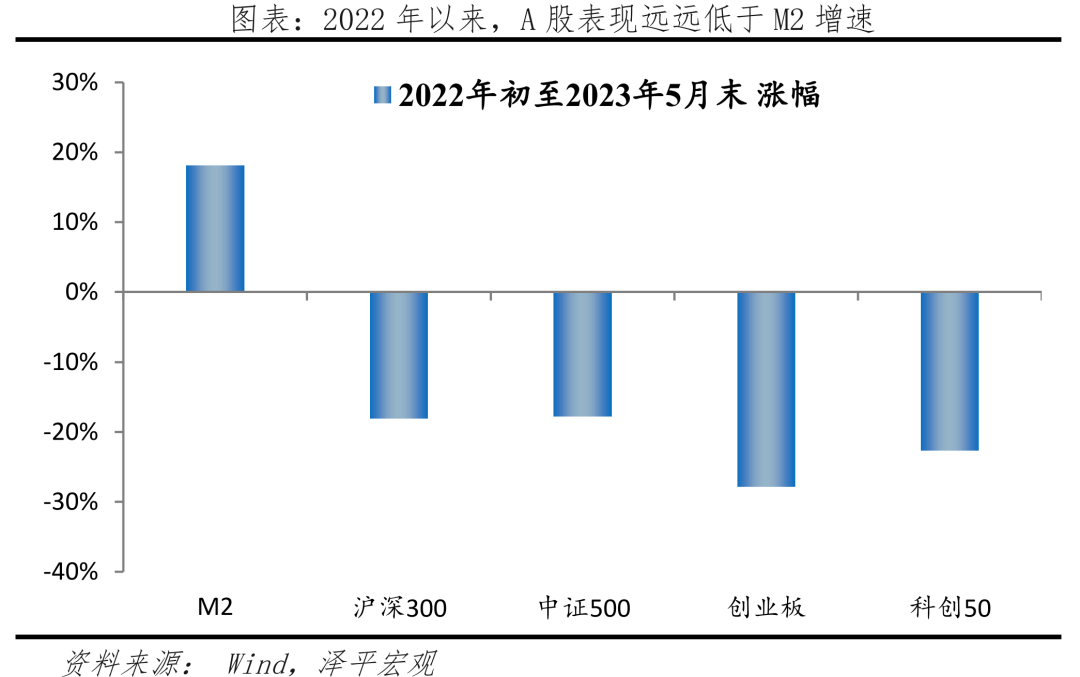

自2022年初至2023年5月底,滬深300跌幅18%,創業板與科創50跌幅分別為27.8%與22.7%。公募基金方面,5月份偏股型基金凈值平均下跌4.7%,正收益基金占比不足15%。

在當前形勢下,繁榮股市可能是帕累托最優解,繁榮股市是利國利民的善政,既利當前,也利長遠。

二十大報告明確指出,“健全資本市場功能,提高直接融資比重” 。

在發行人一端,資本市場可以精準捕捉各類企業在不同發展階段的融資需求,助力國內產業鏈做大做強,推動金融服務實體。在投資者一端,資本市場能夠匹配不同種類資金風險偏好,實現社會財富的滾動增值。

當前經濟復蘇處於“爬坡過坎”期,居民部門杠桿已然處於高位,消費、購房意願低迷,提振市場信心,救股市是好辦法,一舉多得。

二、提振股市信心是好辦法,是利國利民的善政,既利當前,也利長遠

當前經濟環境下,出臺救股市政策,提振投資者信心,是利國利民的善政,既利當前,也利長遠。提振股市信心,不僅有助於轉化居民存款,強化財富效應,拉動消費,還能推動科技企業受益於資本市場發展,符合國傢大政方針。

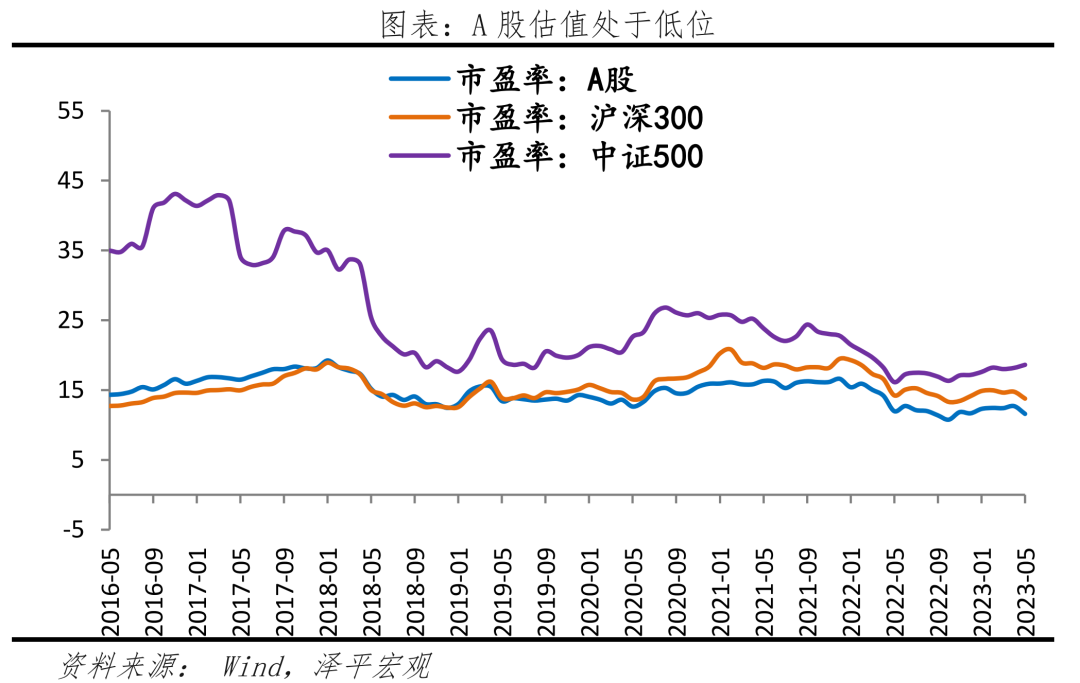

1,目前估值處於低位,提振股市恰逢其時,也是逆周期調節的應有之意 。

市盈率指標看,全部A股的5月平均市盈率僅為11.59,而2022、2021全年平均值分別為12.91與16.06,目前處於歷史低位。現在鼓勵入市,不會套人,也是逆周期調節的應有之意。

2, 提振股市可以激發財富效應,強化居民“心理賬戶”,對拉動消費起到立竿見影的效果

國內外學者通過理論與實證研究,論證瞭 財富效應 的作用機制:傢庭持有的股票價格上升後,預算水平提高,進而帶動邊際消費傾向。在中國,股市財富效應與居民消費高度相關,尤其影響當期消費。

在當下階段,提振股市信心:(1)將 直接提高傢庭當期收入 ,抬升消費預算;(2)根據行為金融學中的“ 心理賬戶 ”理論,對於股市獲利,居民部門更有欲望將其轉化為消費行為;(3)強化經濟復蘇預期, 提高未來收入向好預期 ,收入預期改善同樣會激發消費行為。因此,提振股市信心,對擴大內需、拉動消費,將起到立竿見影的效果。

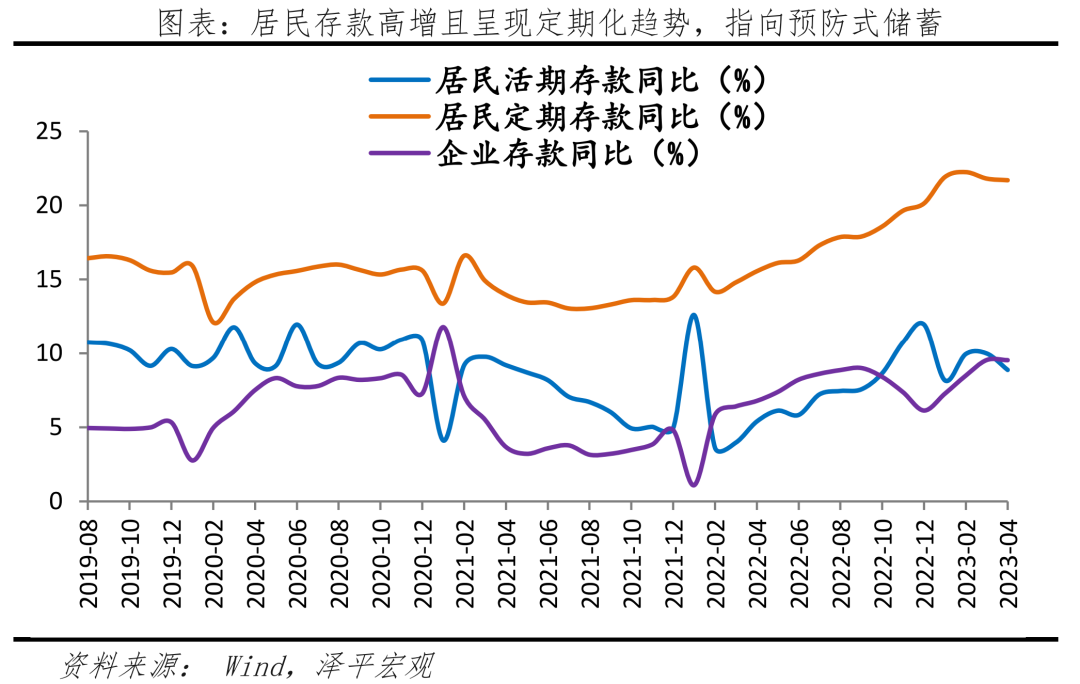

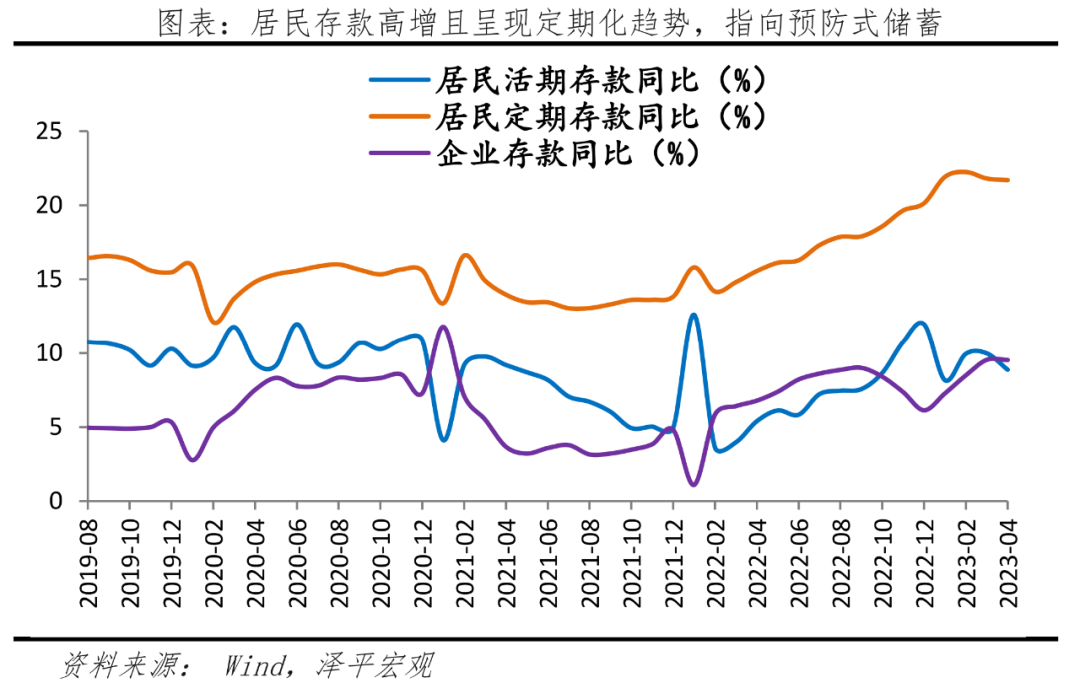

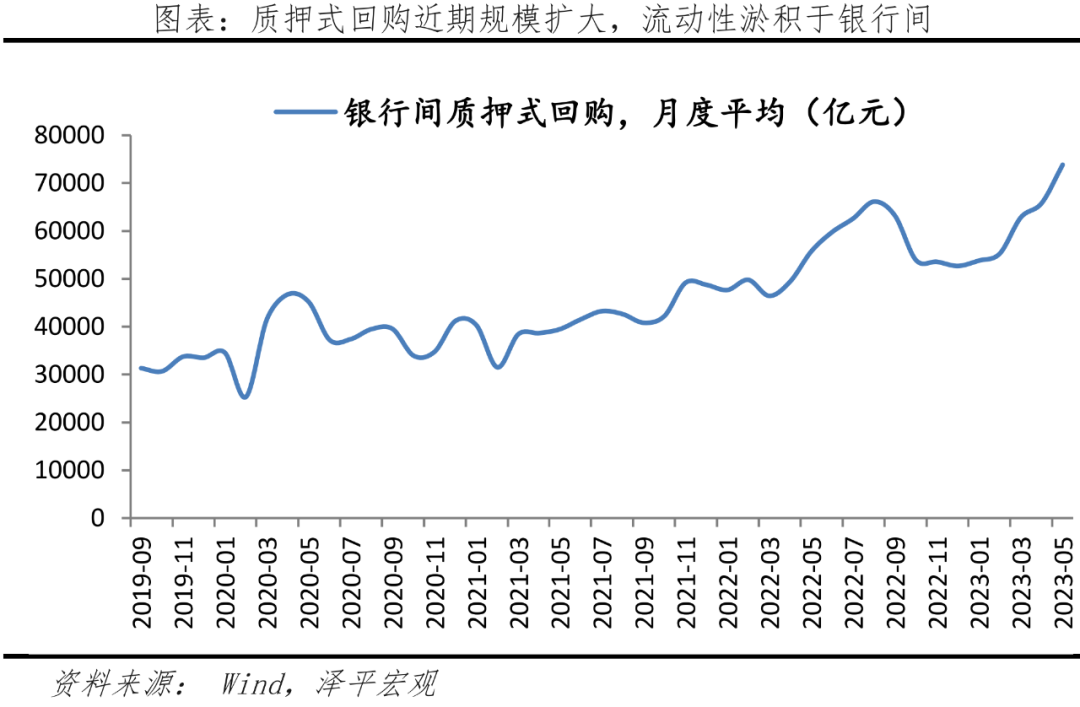

3, 當前居民預防式儲蓄趨勢明顯,流動性淤積於銀行間,機構與個人備有“彈藥”,提振股市有助於打開資金循環。

4月居民定期存款同比增速高達21.7%,超出活期存款增速12.8個百分點。同時,近期市場質押式回購規模明顯上升,由去年9月平均5.4萬億,提高至今年5月平均7.4萬億,意味著市場上優質投資品較為稀缺,形成“資產荒”。

當前,如何推動居民部門存款轉化,疏解淤積於銀行間的流動性,成為經濟復蘇度過爬坡期的關鍵。 而提振股市信心後,可以激發機構與個人投資者的投資欲望,進而推動存款轉化,緩解資金空轉,將貨幣面利好傳導至實體企業,無疑是拼經濟的一劑良方。

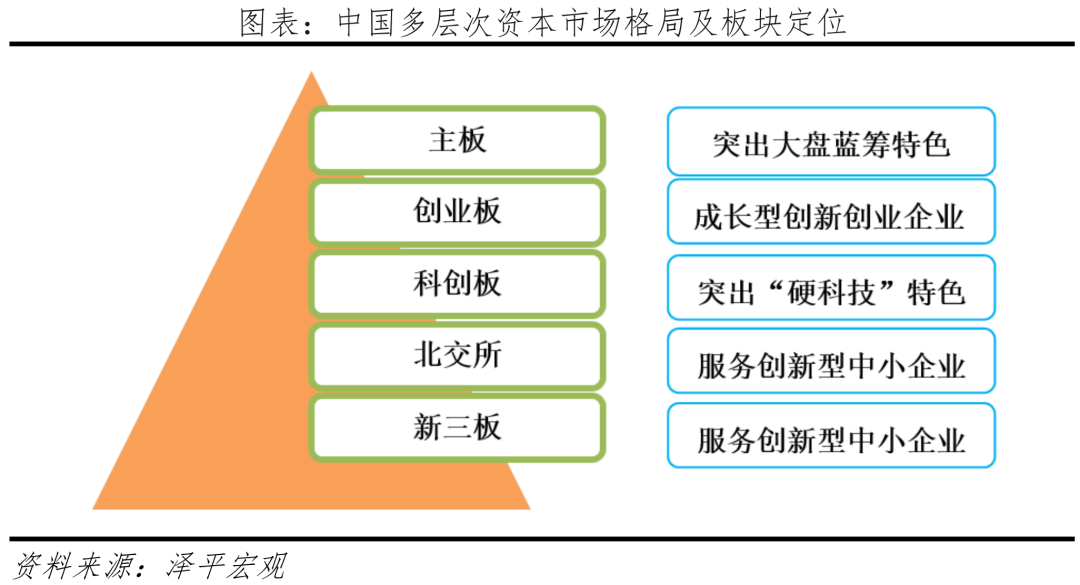

4, 提振股市可以支持專精特新科創企業,推動中國經濟科技創新和高質量發展。

資本市場在促進科技創新和實體經濟高水平循環方面具有重大作用,成為推動科技創新的金融抓手。例如,科創板成立三年多以來,強化“硬科技”特色,服務於具備突破性關鍵技術的科創企業。而以主板、科創板、創業板、北交所等構成的多層次資本市場體系,從多維度、全視角將服務科創落到實處,並且對解決優質中小民營企業融資問題具有重要意義。

在全面註冊制的背景下,出臺提振股市的“一攬子”政策,可以推動新能源、信息科技等領域為代表的新興科技產業的發展,金融服務實體。

在發行人一端 ,代表技術升級、符合國傢產業轉型大政方針的新興科技行業將直接獲益,如新能源、醫藥生物、信息技術等領域。

在投資者一端 ,股市蓬勃發展,可以鼓勵處於快速成長期的科技類企業提早進入市場,投資者進而享受到這些企業的快速成長紅利,而非發展成熟後較低的增長。

三、怎麼救股市?加大機構投資者配置力度,調降交易稅費,鼓勵分紅,完善資本市場配套建設

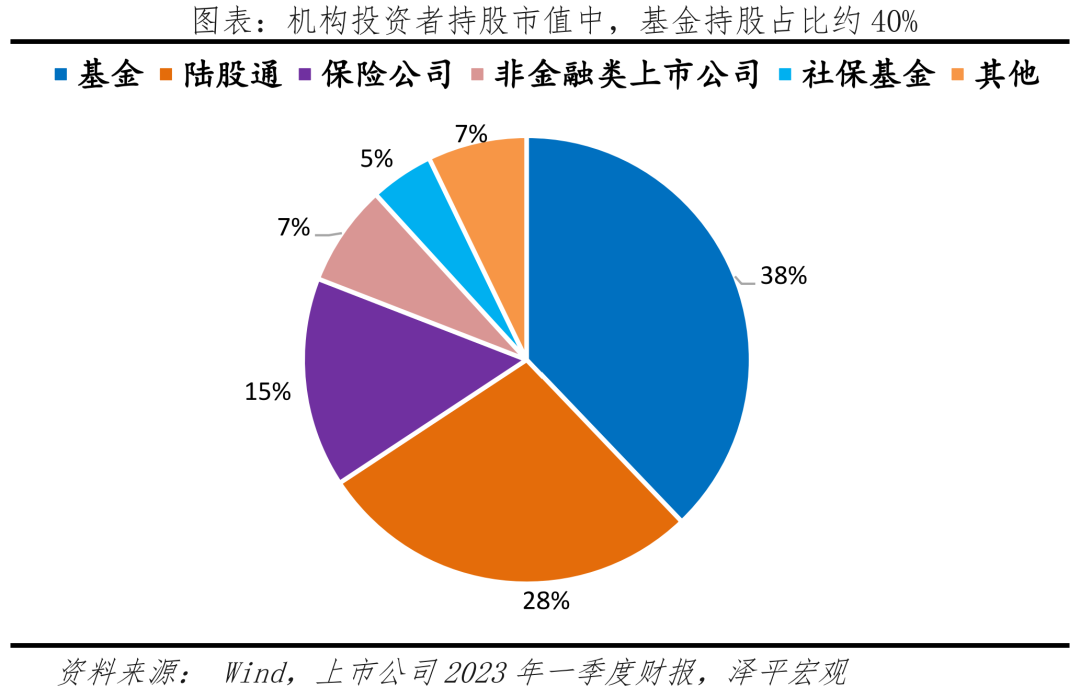

1、加大機構投資者配置力度,發揮價值投資者“壓艙石”作用

加大機構投資者的抄底配置力度,可以降低市場的波動性,引導價值投資、中長期投資的理念,促進資本市場高質量發展 。根據2023年一季度報,測算得到的機構投資者占流通市值比例為12.96%,其中基金公司、保險、社保基金占機構投資者比例分別為37.9%、15.2%與4.6%。公募基金持倉方面,截至2022年底,機構投資者持倉凈值占比為47.5%。與境外發達經濟體的資本市場相比,機構投資者占比仍然偏低。

建議:

一方面,完善機構投資者的長周期考核機制 ,將中長期收益水平作為管理人的重點考核指標,而非鼓勵以博取短期收益來“裝飾”業績。 提升資管機構專業能力,發展資管產品和證券化產品來推動短期資金向長期資金的轉變,優化投資者結構。

另一方面,鼓勵養老金等長期資金積極入市,發揮價值投資者“壓艙石”作用 。建議打通社保基金、銀行理財、保險、企業年金等各類機構投資者的入市瓶頸。同時穩步推進對外資開放,引導私募股權和創投基金產業蓬勃發展。

2、降低或取消交易稅費,提高市場活力

降低或取消股票交易印花稅,節省市場交易成本,可以有效提振股市信心。 在紙質憑證時代,由於需要頻繁使用由政府“貼花背書”的紙質股票,政府征收印花稅合情合理。但隨著電子化,無紙化交易時代的來臨,征稅基礎已發生重大變化,繼續對股票交易征收印花稅的合理性下降。歷史上,印花稅稅率調整還被賦予調控市場的職能,但無法改變股票市場整體走勢,反而加劇短期波動。美國、德國、日本等發達國傢市場已經先後取消證券交易印花稅。

建議,根據市場情況適時降低或取消證券交易印花稅 。有兩方面優點:一方面 ,根據1-4月財政數據,證券交易印花稅僅為716億元,同比大幅下降42.7%,在一般公共預算收入中占比僅0.1%,調整這一稅種對財政壓力不大。另一方面 ,調 整證券交易印花稅將降低市場交易成本,增強投資者信心和資本市場活力,促進市場健康發展。

3、鼓勵上市公司分紅,共享發展紅利

優化上市公司分紅機制,鼓勵有條件的上市公司持續分紅,這是提振股市的重要舉措 。穩定的股息分紅是上市公司傳遞良好經營狀況的關鍵信號,可以用來有效衡量中長期投資價值,培育市場價值投資理念,也是投資者的重要財產性收入。當前,大力鼓勵和引導上市公司分紅,可以有效提振市場信心,使得投資者享受到經濟發展的紅利,進而吸引更多長期資金進入股市。

4、推動資本市場配套改革,多管齊下凈化市場環境

完善信息披露,提升上市公司質量,強化投資者信心 。信息披露是註冊制的核心,監管部門應當強化對發行方信息披露的引導與規范,倒逼中介機構壓實責任,企業規范運營。同時,證監會與上市委、重組委也應當對發行審核工作展開抽查,確保發行人、投行、交易所履行各自職責。

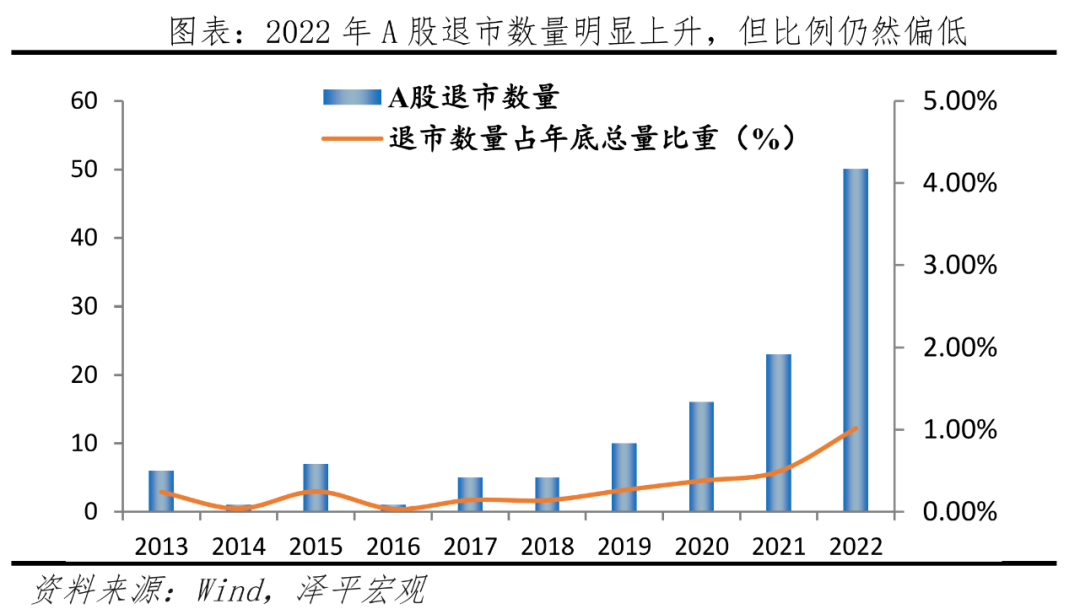

推動公司法、證券法、刑法等法制配套,完善集體訴訟制度,加大懲處力度,整治資本市場亂象,不斷推進退市常態化。 作為註冊制的重要配套,退市制度是資本市場優勝劣汰的強有力保障,可以使資金流向優質企業,同時倒逼上市公司時刻保持警醒並規范資本運作。2022年A股退市50傢,其中強制退市42傢,退市常態化初步顯現,但退市比例與發達市場相比仍然差距巨大。

參考文獻:

Gan, J. (2010). Housing wealth and consumption growth: Evidence from a large panel of households. The Review of Financial S tudies, 23(6), 2229-2267.

潘勝傑,宋吟秋,張鴻雁.貨幣政策調控效果與股市財富效應研究——基於中國混合型貨幣政策的DSGE模型[J].管理評論,2022,34(05):25-36.

發表評論 取消回复