中國基金報記者 吳君

全球頭號對沖基金橋水的最新調倉情況曝光瞭!

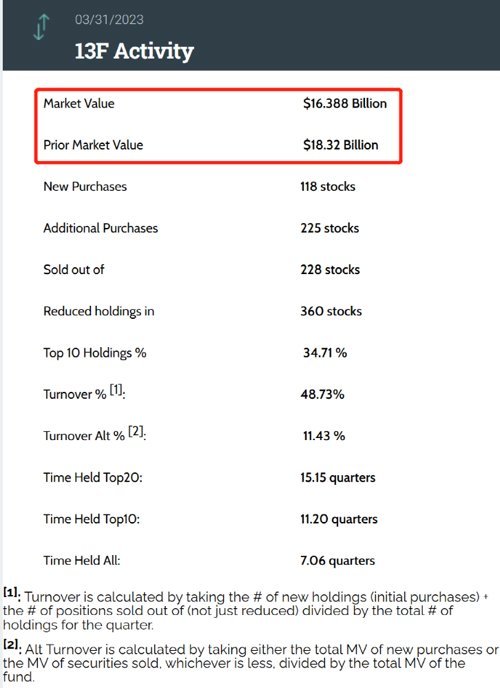

根據其向美國證交會提交的13F文件顯示,橋水基金(Bridgewater Associates)在今年一季度末的美股持倉市值達到163.88億美元(約合人民幣1140億元),較一季度末有所縮水。

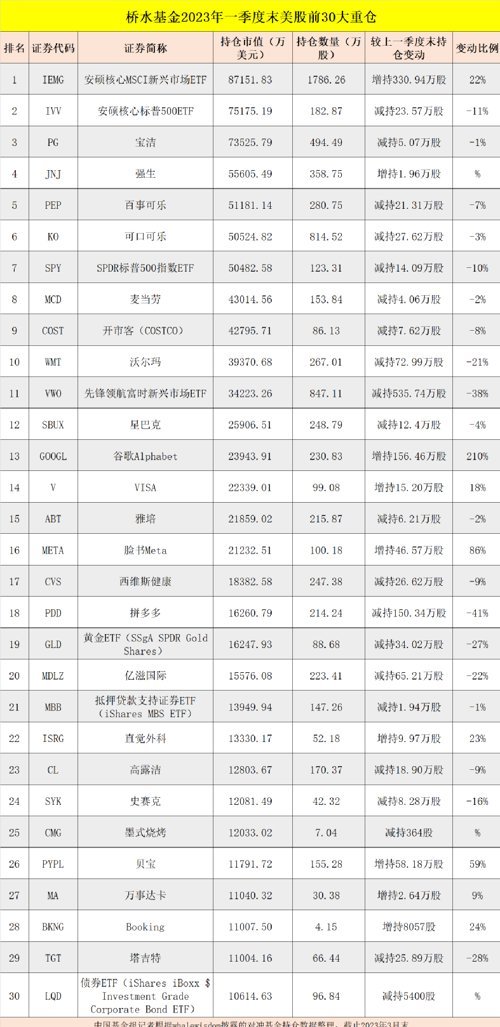

安碩核心MSCI新興市場ETF(IEMG)在一季度獲得橋水大幅加倉,晉升為其第一大重倉,但橋水減持瞭兩隻標普500ETF,還減持瞭寶潔、百事可樂、可口可樂、沃爾瑪等多隻消費股;另外橋水加倉瞭谷歌母公司Alphabet、臉書等,但是減持瞭拼多多、黃金ETF等。

但是橋水最新觀點表示,其非常看好黃金,認為黃金可能正處於持續增長期的開端。

橋水美股持倉市值近164億美元

美國證券交易委員會(SEC)披露瞭最新的13F文件,橋水基金今年一季度末的持倉曝光。據瞭解,到今年4月末,橋水管理的全權委托資產(AUM)為1968.34億美元。

我們來看看橋水在今年一季度的美股持倉變動情況,數據顯示,截止2023年3月末,橋水在美股的持倉總市值達到163.88億美元,較去年底的183.2億美元減少瞭10.55%。作為全球宏觀策略基金,橋水的美股組合僅占總資產很小的一部分。

在這個季度,橋水在不斷賣賣賣,清倉瞭228隻證券,減持瞭360隻證券;同時也積極買進,新進瞭118隻證券,增持瞭225隻證券。

新興市場ETF成頭號重倉

橋水減持多隻消費股

今年一季度末,橋水的前十大重倉標的的集中度為34.71%。

其中,安碩核心MSCI新興市場ETF(IEMG)在今年一季度末晉升為橋水的第一大重倉,加倉瞭331萬股左右,持倉增至1786.26萬股,期末持倉市值為8.72億美元,占投資組合比例的5.32%。

第二、第七大持倉是兩隻標普500ETF,分別持有182.87萬股、123.31萬股,較上一季度都有所減持,期末持倉市值分別為7.52億美元、5.05億美元。

值得註意的是,橋水持有多隻消費品個股,但是今年一季度都進行瞭減持,比如其第三大持倉寶潔,減掉瞭5萬股左右,期末持有494.49萬股,持股市值為7.35億美元;還有橋水也減持瞭百事可樂、可口可樂,持股數量分別降至280.75萬股、814.52萬股,期末持股市值為5.12億美元、5.05億美元,分別位列第五、第六大重倉股;另外,橋水還減持瞭麥當勞、開市客、沃爾瑪,其中沃爾瑪的減持幅度相對較大。

但是,橋水在一季度小幅加倉瞭醫療領域的強生,持股增至358.75萬股,期末持股市值為5.56億美元,位列第四大重倉股。

橋水加倉谷歌、臉書

減持黃金ETF等

基金君梳理瞭橋水基金美股前30大重倉,其中增持的標的還包括谷歌母公司Alphabet,增持瞭156.46萬股,持股數量增至230.83萬股,持有市值為2.39億美元;還增持瞭臉書Meta,持股增至100.18萬股,持有市值為2.12億美元;此外,增持瞭VISA、直覺外科、貝寶、Booking等。

但是,基金君發現,橋水在一季度減持的標的相對較多,除去前十大重倉,橋水還減持瞭先鋒領航富時新興市場ETF,減少535.74萬股,持股數量降至847.11萬股,減持幅度達38%,持有市值為3.42億美元。

另外橋水減持幅度較大的還有拼多多,減少瞭150.34萬股,持股數量降至214.24萬股,減持幅度41%,持有市值為1.63億美元。橋水還減持瞭億滋國際22%,持股降至223.41萬股,持有市值為1.56億美元;減持瞭塔吉特28%,持股降至66.44萬股,持有市值為1.10億美元。

值得註意的是,橋水在一季度還減持瞭其特別看好的黃金資產,賣出黃金ETF——SSgA SPDR Gold Shares共計34.02萬股,期末持倉降至88.68萬股,持有市值為1.62億美元。該基金從去年年底以來出現較大漲勢,表現非常突出。

但從最新的觀點看,橋水還是非常看好黃金的。

近期,橋水基金聯席首席投資官凱倫·卡尼奧爾-坦佈爾表示,黃金可能正處於持續增長期的開端,因為全球對美元去杠桿化的推動仍是金價的長期支撐。她表示,黃金被低估瞭,還有很長的路要走。

她還說,黃金在全球貨幣市場中日益重要,這使得它不僅僅是對抗債券市場和利率的工具。另外,地緣政治動蕩不會消失,這是對黃金的長期支撐。不僅如此,由於全球通脹水平仍相對較高,黃金將繼續吸引投資者,以對沖購買力下降的風險。

橋水最新觀點曝光

4月末,橋水聯合首席投資官鮑勃·普林斯分享瞭他在2023年一季度的最新觀察。

他指出,名義支出水平高於經濟體的生產能力,導致通脹率遠高於目標水平,美國和其他西方經濟體處於看跌失衡中。為瞭糾正這種失衡,緩解需求壓力,歐美各國央行一直在實施緊縮政策——目前緊縮政策造成的負面影響初現苗頭。但一切才剛剛開始,恢復均衡將會給經濟和市場帶來一定的負面影響。

相比之下,亞洲經濟體的經濟更加接近於均衡——支出與勞動力產出水平一致,通脹可控,政策制定者有足夠的空間提振經濟和市場。

鮑勃·普林斯也稱,在大部分西方國傢,貨幣政策緊縮扭轉瞭流動性方向,促使人們拋售資產持有現金。緊縮政策推高瞭折現率 (即現金未來實際收益率的預期),但迄今為止尚未嚴重影響風險溢價和經濟增長,上述情況極有可能在周期的下一階段出現。與西方國傢相比,中國、日本和許多亞洲國傢和地區處於周期的不同位置,這些國傢和地區的政策制定者支持貨幣和信用流動,這降低瞭折現率和風險溢價,促進瞭經濟增長。

5月份,對於近期美聯儲加息,橋水基金在其官微發文稱,“上周美聯儲加息25個基點。雖然沒有明確聲明加息將會暫停,但政策指引的取消和鮑威爾講話清楚表明,美聯儲希望持觀望態度。這符合我們對當前形勢的解讀。”

橋水表示,為瞭應對疫情帶來的影響,許多發達經濟體都推出瞭大規模財政刺激政策,引發瞭通脹問題。為瞭應對高通脹,央行不得不收緊政策。其中美國采取瞭最激進的應對通脹的舉措,在不到18個月的時間裡,美聯儲加息500個基點,並迅速減持債券。目前,雖然美國經濟尚未出現嚴重問題,但名義支出已經放緩。如果美聯儲進一步收緊政策,銀行業就會繼續承壓,從而影響信貸供應。上周,美國第一共和銀行被接管,再次凸顯美國金融體系面臨壓力,股市和債券收益率出現下跌。美國可能需要(也可能不需要)進一步收緊政策。鑒於迄今為止的緊縮舉措,美聯儲可以評估形勢再做出決策。

發表評論 取消回复