亞太市場風雲再起!

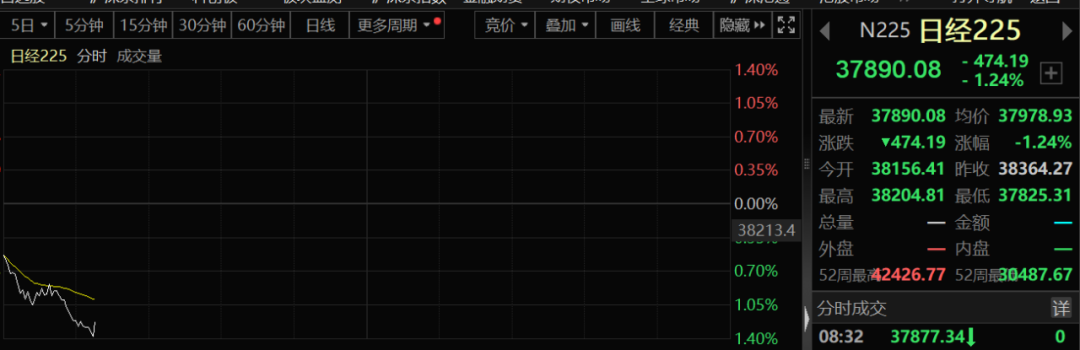

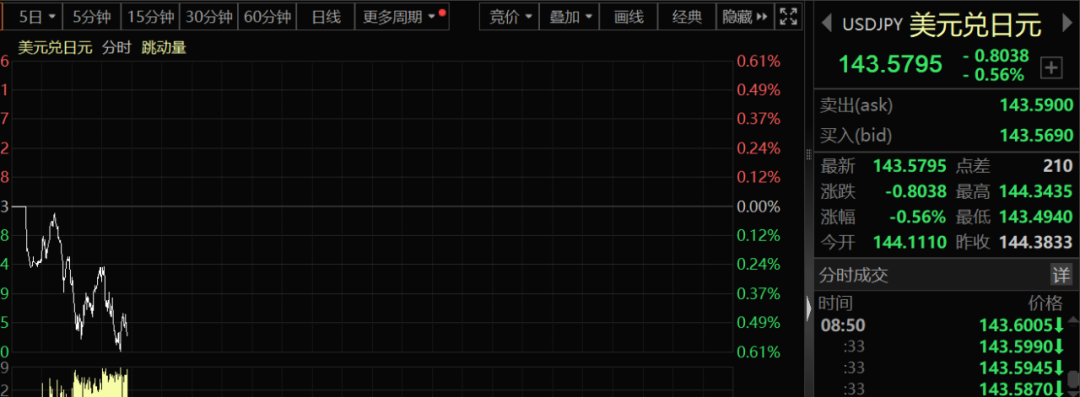

雖然上周五晚間美股收盤表現不俗,但今天早上的日本股市並未因此受到提振。日經225指數在小幅低開後直接殺跌,最新跌幅已經擴大至1.2%以上。與此同時,日元已經升至143附近。

那麼,此時日股殺跌究竟為何?日元套息交易是否會再度沖擊市場?分析人士認為,日本股市今早殺跌主要有三方面原因:

一是息口預期。日本央行行長植田和男在日本國會聽證會上表示,日本央行的基本立場沒有改變,如果確信經濟和通脹發展符合預期,日本央行將繼續加息。國際貨幣基金組織表示,日本央行仍有加息空間。

二是日元大漲。在美聯儲發佈明確的降息預期之後,美元開始大幅殺跌,美元指數已經跌破101,而日元已經升至143附近,離日元套息交易反轉時的匯率水平僅一步之遙。

三是日股內部結構存在問題。今天早盤,日產跌幅擴大至5.5%,此前摩根大通將其評級下調至低配。

日本市場的意外

上周五,美聯儲主席鮑威爾在傑克遜霍爾年會上表示,政策調整的時機已經到來。隨即,資本市場迎來瞭大變局。美股大幅反攻,美元大幅殺跌,互換市場預計美聯儲年末前將有近100個基點的降息幅度。美國2年期與10年期國債收益率曲線的倒掛幅度縮小。

這種情況對應的應該是今天早盤亞太市場的集體飆升,然而事實並非如此。今天早盤,日本股市小幅低開,隨後一路下調,日經225指數跌幅迅速擴大至1.2%以上。

與此同時,美元兌日元延續跌勢,一度下跌0.61%,報143.49,隨後低位震蕩。值得註意的是,今天早盤除日元之外,亞太貨幣整體表現平穩,並未出現想象中的大漲。日元大漲估計還是與美元大跌有關。上周五,美元指數大跌0.82%,指數已經跌破101關鍵位。

此外,韓國股市早盤亦未出現明顯殺跌。那麼,日本股市如此走勢究竟為哪般?

分析人士認為,摩根大通分析師在一份報告中表示,趨勢對沖基金扭轉瞭對日本股票的看跌觀點,並於上上周晚些時候開始買入。持CTA策略的對沖基金可能已從8月15日左右開始恢復其在日經225期貨和東證股價指數期貨中的頭寸。此前,摩根大通全球量化和衍生品策略師Masanari Takada表示,預計截至8月9日,CTA已拋售瞭約50%的日經期貨多頭倉位。這是導致日股大跌的主要原因之一。而隨著日元再度升值,並且漲至大跌時的高位附近,CTA可能又在賣瞭。

除此之外,日本股市內部結構也有問題。此前摩根大通將日產汽車的評級從“中性”下調至“減持”,目標價從560日元下調至330日元。分析師表示,下調評級的原因是該公司美國業務疲軟,且未來幾年盈利風險下降。今天早盤,日產跌幅達5.5%。

日本利率方向

近期,有一種觀點認為,日本年內可能不再加息。但是,目前預期仍是模糊的。

8月23日,植田和男在日本國會聽證會上表示,日本央行的基本立場沒有改變,如果確信經濟和通脹發展符合預期,日本央行將繼續加息。“日本的短期利率仍然非常低,如果經濟狀況良好,利率將提升至我們所認為的中性水平。”植田和男在聽證會上表示,日本利率的最終水平仍存在很大的不確定性。不過,他同時表示,日本央行將密切關註不穩定的金融市場對通脹的影響,並不急於推進下一次加息。

另一方面,國際貨幣基金組織(IMF)表示,日本央行仍有加息空間。他們可以逐步提高利率,因為通脹預期的增強為其超寬松貨幣政策的正常化留出瞭進一步的空間。日本進一步加息的速度將“非常依賴數據”,日本央行將在政策正常化過程中關註工資增長和通脹預期的上升速度。IMF首席經濟學傢皮埃爾-奧利維爾·古林沙斯上周五表示:“我們預計,隨著通脹預期保持穩定在接近2%的新水平,日本央行將開始實現政策利率正常化。”

但無論如何,9月份美元降息已經基本確定。在這個前提之下,日元的套息交易功能可能會逐步被美元取代。此前,有國際大行也是這個觀點。另外,對權益市場而言,亦存在一定機會。日本股市跌幅不大的調整可能並不會影響到全局。

中金公司認為,2019年是更可比的基準情形。2019年降息周期中,第一次降息後長端美債利率見底、黃金見頂,銅和美股逐漸反彈,而非等到降息周期結束。此次可能也是類似,分母資產在降息前是主要交易機會,彈性最大,近期的表現也充分證明瞭這一點,但由於預期的充分計入和降息幅度有限,降息兌現時,可能也就是需要逐步獲利瞭結且戰且退的時候,而不應該大舉加倉。相反,那些受益於降息提振的分子資產則可以擇機適度加倉,近期銅逐步反彈以及美國地產數據逐步修復就是典型例證。

發表評論 取消回复