2024年上半年,在外圍市場因素、全球經濟不確定性、以及投資者情緒謹慎等原因下,港股IPO市場延續瞭近年來的低迷態勢。

“四大”調降香港全年新股集資額預測

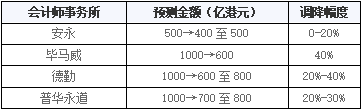

開年之初,普華永道預計今年香港新股集資額可重上1000億元。普華永道當時表示,預期利空減少、企業發展集資需求大以及加息周期終止,歐美和中東資金將回流亞洲,有利市場流動性和改善估值。

經過半年市場的洗禮,近日,普華永道終於還是“屈服”。該行下調香港2024年新股集資額預測20%至30%,由1000億港元,削至集資700-800億港元。

然而,普華永道的預測仍較其他會計師事務所更樂觀。

德勤此前表示,將今年新股集資額由原預測的1000億港元削減20-40%至600-800億港元,而集資宗數維持估計80宗。同時,德勤料在全球IPO集資排名方面中,港交所排第九位,高於深圳證券交易所的第十位。

畢馬威則將全年新股集資額預測由1000億港元下調40%至600億港元。畢馬威預計今年有70至80隻新股,低於年初預計的90隻。該行預計其中有3隻為18C新股。

最悲觀的當屬安永,集資額預測由500億港元調整為400-500億港元。安永表示,由於利率持續高企和全球宏觀經濟增長放緩,企業在股票發行數量和集資額方面較克制。

安永亞太區上市服務主管蔡偉榮表示,若缺乏大型新股上市,以目前平均集資額4億元計,全年集資額約400多億元“估計屬正常”。

整理:金吾財訊

下半年或充滿挑戰與機遇

“四大”給出的預測,無不透露著對下半年市場既謹慎又不失樂觀的態度。悲,外部經濟環境的不確定性、全球金融市場的波動以及地緣政治等因素仍然擾動著投資者的風險胃納,對新股市場存在一定的壓制。喜,近期內地企業尤其是高科技和新興產業企業的赴港上市潮,為港股市場帶來瞭曙光。

作為“四大”中最悲觀的安永亦稱,港股於第二季,尤其是5月份開始回升,流動性等各項市場指標逐漸改善,投資者情緒有所提升。第二季IPO宗數和集資額按季分別上升33%和52%。

細究上半年的數據也能發現“打新”熱度已然回溫,上半年新股平均超額認購倍數近150倍,去年同期隻有平均不到10倍。

另外,上半年的新股破發率也有所下降,上半年登錄的30隻新股中,僅9隻股份破發,即破發率為30%,而去年同期有超半數股份破發。

再從規模來說,上半年仍然缺少“獨角獸”的支撐。不過,德勤中國華南區主管合夥人歐振興相信,今年將有4隻、集資規模達10億美元(折合約78億港元)的大型新股來港上市,但仍視乎資金走勢和估值,若兩者能配合,相信今年香港集資排名能重返第五。

綜合來看,港股IPO市場下半年的走勢似乎充滿瞭挑戰與機遇。6月28日,“七股齊招”的盛況,也為下半年的樂觀憧憬提供有力的信念支撐。

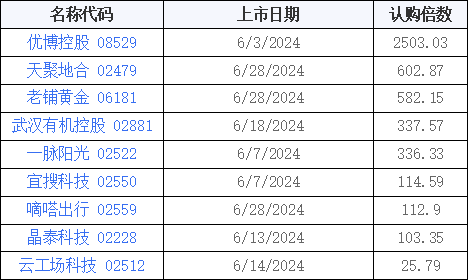

6月超購王、最難中簽王——優博控股

再來回顧作為上半年收尾的6月,已明顯感覺到瞭港股IPO市場的熾熱溫度。當月共有9隻新股首掛,雖有3隻新股破發,但整體的認購熱度較此前數月大幅提高。

從認購情況來看,6月新股申購可謂熱鬧。其中,優博控股於公開發售階段接獲38849份有效申請,錄得認購額2503.03倍,成為6月超購王。

來源:港交所 整理:金吾財訊

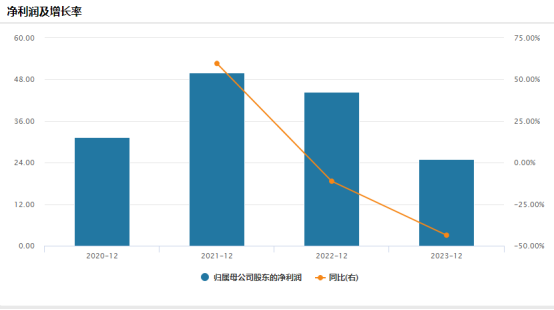

事實上,優博控股近年的財務數據並不樂觀,據招股書顯示,優博控股2021-2023年凈利潤分別約為0.26億元、0.22億元、0.05億元,年復合增長率為-56.31%。公司的利率也呈現逐漸下降態勢,2021-2023年,公司的毛利率分別為42.71%、39.55%、38.09%;凈利率分別約為13.01%、8.46%、2.67%。

但即便公司利潤在持續“開倒車”,其作為全球第三大半導體托盤商,同時也是港交所創業板近三年半以來的首隻新股,兩束光芒的加持下,對其心動的投資者紛至沓來。

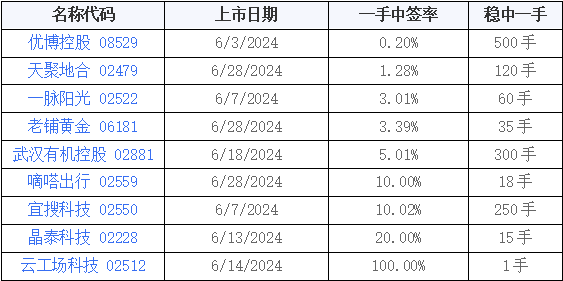

在狂熱的申購情緒下,優博控股也理所當然地成為瞭最難打中的新股。

根據其招股結果,優博控股下限定價0.5港元,每手5000股,一手中簽率0.2%,認購500手才可穩獲一手。

來源:港交所 整理:金吾財訊

6月募資王——晶泰科技

集“AI制藥獨角獸”、“首傢以18c章掛牌上市的特專科技企業”名號於一身的晶泰科技,以9.89億港元的集資額,成為6月的募資王。

據悉,晶泰科技成立於2015年,由三位麻省理工學院物理學博士後學者溫書豪、馬健、賴力鵬聯合創立。

前期投資者包括騰訊(00700)、紅杉、五源資本、國壽成達、人保健康養老基金、谷歌、奧博資本、軟銀等,陣容可謂豪華。

不過,制藥行業通常研發投入高,並且商業化進程比較艱難,該公司亦難以例外。據招股書顯示,晶泰科技2021-2023年,虧損分別為21.37億元、14.39億元、19.06億元,經調整凈虧損分別為2.7億元、4.37億元和5.22億元。

公司認為,虧損主要是由於往績記錄期間產生大量的可轉換可贖回優先股公允價值虧損及其他金融負債,其次是由於研發開支、一般及行政開支、合約履行成本以及銷售及營銷開支所致。

來源:港交所 整理:金吾財訊

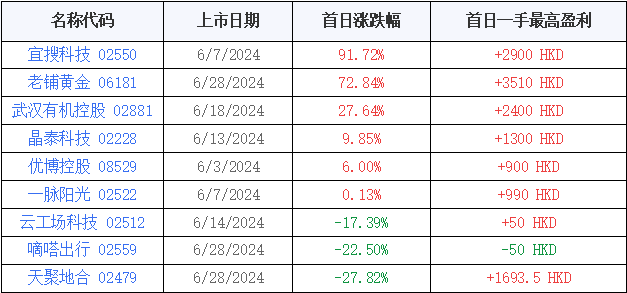

6月首掛表現最佳——宜搜科技

在首日掛牌的表現方面,宜搜科技成瞭“黑馬”。

宜搜科技上市首日開報8.5港元,較招股價高46.55%,全日最高價見11.6港元,以高點計算,全日最高一手盈利2900港元,而最低價為8.5港元,當日收報11.12港元,較招股價高91.72%,以收盤價計算,每手賬面賺2660港元。當日總市值36.58億港元。

另外,該股上市翌日仍保持上沖動力,當日收報16.98港元,漲幅52.7%,較招股價則高出192.76%。

來源:港交所 整理:金吾財訊

據悉,公司於2005年成立,經營四條業務線,涵蓋數字閱讀平臺服務、數字營銷服務、網絡遊戲發行服務及其他數字內容服務。

回顧宜搜科技的上市裡程,可謂“命途多舛”。根據公開資料,公司曾於2014年向紐交所提交上市申請,後於2017年3月在新三板上市,股票代碼為“870926”,兩年後的2019年6月,宜搜科技從新三板摘牌。隨後,公司再度於2023年2月27日,2023年9月29日先後遞表,均不瞭瞭之。

雖經歷重重困難,不過本次的成功掛牌,加之首日表現的強勢,為其上市之路畫上完美的句號。

盡管其經歷如“熱血劇”般有趣,但細究其財務表現,也聞到瞭些許危險氣息。據招股書顯示,公司2021-2023年收益分別為4.33億元、4.56億元及5.59億元人民幣。營收雖在增長,但凈利潤卻顯著下滑,同期對應凈利潤為5001.1萬元、4444.8萬元及2501.1萬元人民幣,增長率分別為59.66%,-11.19%,-43.65%。

來源:wind

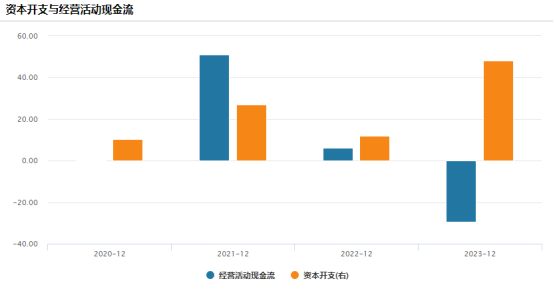

於往績記錄期間各年度,公司超過90.0%的收益產生自數字閱讀平臺服務及數字營銷服務下提供的廣告服務。為瞭服務廣告客戶,宜搜科技亦下瞭“血本”,2021-2023年期互聯網流量成本分別為1.85億元、1.85億元、2.66億元,在營業成本中占比最高,分別為82.5%、84.9%、88.8%。因此,其經營活動現金流亦在逐年減少。

來源:wind

近期遞表一覽

公司名稱 |

狀態 |

最新發佈日期 |

板塊 |

香港匯德收購公司 |

正在處理 |

7/1/2024 |

主板 |

新琪安科技股份有限公司 |

正在處理 |

6/28/2024 |

主板 |

博泰車聯網科技(上海)股份有限公司 |

正在處理 |

6/28/2024 |

主板 |

榮利營造控股有限公司 |

正在處理 |

6/28/2024 |

主板 |

正信光電科技股份有限公司 |

正在處理 |

6/28/2024 |

主板 |

高龍海洋集團有限公司 |

正在處理 |

6/28/2024 |

主板 |

麥德龍供應鏈有限公司 |

正在處理 |

6/28/2024 |

主板 |

順豐控股股份有限公司 |

正在處理 |

6/28/2024 |

主板 |

北京同仁堂醫養投資股份有限公司 |

正在處理 |

6/28/2024 |

主板 |

博將控股有限公司 |

正在處理 |

6/27/2024 |

主板 |

Elpiscience Biopharmaceuticals, Inc. - B |

正在處理 |

6/27/2024 |

主板 |

趣丸集團 (透過與Vision Deal HK Acquisition Corp.的特殊目的收購公司並購交易) |

正在處理 |

6/27/2024 |

主板 |

藥捷安康(南京)科技股份有限公司 - B |

正在處理 |

6/27/2024 |

主板 |

五洲能源控股有限公司 |

正在處理 |

6/27/2024 |

主板 |

Broad General Holding Limited |

正在處理 |

6/27/2024 |

主板 |

SAINT BELLA Inc. |

正在處理 |

6/27/2024 |

主板 |

周六福珠寶股份有限公司 |

正在處理 |

6/27/2024 |

主板 |

江蘇宏信超市連鎖股份有限公司 |

正在處理 |

6/26/2024 |

主板 |

深圳市越疆科技股份有限公司 |

正在處理 |

6/26/2024 |

主板 |

合眾新能源汽車股份有限公司 |

正在處理 |

6/26/2024 |

主板 |

內蒙古宇航人沙產業股份有限公司 |

正在處理 |

6/25/2024 |

主板 |

綠茶集團 |

正在處理 |

6/19/2024 |

主板 |

慧算賬控股有限公司 |

正在處理 |

6/14/2024 |

主板 |

永康控股有限公司 |

正在處理 |

6/14/2024 |

主板 |

上海凌凱科技股份有限公司 |

正在處理 |

6/13/2024 |

主板 |

寧波海上鮮信息技術股份有限公司 |

正在處理 |

6/12/2024 |

主板 |

英諾賽科(蘇州)科技股份有限公司 |

正在處理 |

6/12/2024 |

主板 |

廣東集信國控檢測認證技術服務中心股份有限公司 |

正在處理 |

6/11/2024 |

創業板 |

來源:港交所 整理:金吾財訊

發表評論 取消回复