財聯社5月26日訊(編輯 馮軼)上周恒指行情迎來連續調整,疊加美聯儲降息預期承壓,也讓市場對港股資金面的擔憂再度被觸發。

自1月23日行情啟動以來,港股市場表現強勁,截至5月20日,恒生指數、恒生科技指數、恒生國企指數累計漲幅均在30%以上。但在此前,不少機構都認為,港股本輪行情主要以交易型資金為主。

綜合來看,流動性向來是影響港股市場表現的重要因素,特別是開年以來宏觀基本面波動並不顯著,流動性對行情的影響力持續強化。

而隨著恒指近期連續回調,市場的賺錢效應有所下降。港股每日成交額也出現明顯萎縮,截至5月20日,恒指當周日均成交額約為1381億港元,較上一周平均每日1686億港元的成交額下滑近兩成,引發瞭市場對資金面短線退潮的擔憂。

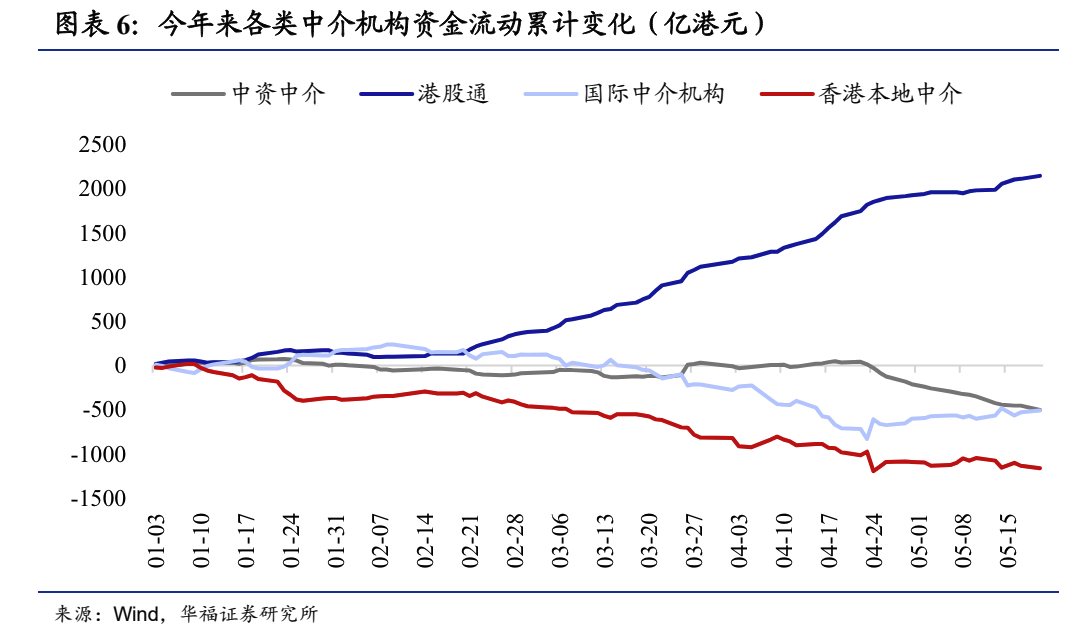

不過,華福證券分析師燕翔、朱成成在5月21日的報告中指出,從近期趨勢變化上來看,各路機構資金均出現邊際改善信號。

其中最為值得關註的是,4月底以來不僅港股通資金仍在持續流入。國際中介機構資金雖然全年累計依然凈流出,但邊際上已經開始逐漸回流。此外,香港本地中介機構資金流出速度也有所放緩。

另一方面,盡管今年以來港股通南向資金累計大幅凈流入瞭逾2000億港元。

但從絕對市值占比上看,當前港股市場外資、港資和內資持股基本呈三足鼎立局面,國際機構和香港本地機構的影響力依舊不小。

截至5月20 日,港股市場中國際中介持股市值為8.5萬億港元,占比38%。香港本地中介持股市值為8.0萬億港元,占比36%。港股通持股市值為2.9萬億港元,占比13%。

因此,後續南向資金能否保持凈流入強度,以及外資凈流入是否持續改善,都是決定港股短線資金面的關鍵。

有意思的是,據華泰證券策略團隊近日的報告,上周以EPFR口徑統計的配置型外資上周凈流入額自3月底以來首次轉正,凈流入0.86億美元,其中被動型外資為主要拉動力量,凈流入2.02億美元。

華泰證券稱,在國內政策催化和海外流動性好轉的背景下,資金面或為本輪港股反彈的主要驅動,內外資合力構築港股資金面的增量環境,沽空資金平倉亦貢獻瞭主要增量。

向前看,華泰證券認為,港股配置空間有望延續,時間上在於6月上中旬海內外政策關鍵節點的交集,空間上或看齊去年7月末高位。行情數據顯示,上一年7月恒指最高一度觸及20361.03點。

發表評論 取消回复