財聯社5月24日訊(編輯 瀟湘)所有華爾街人士在本周伊始,都無比翹首以待被譽為“地球上最重要股票”的英偉達財報,能給美股走勢帶來新的指引。不過臨到本周即將結束之際,人們卻突然發現,本周美國市場的真正“主角”,竟然不是英偉達的“皮衣刀客秀”……

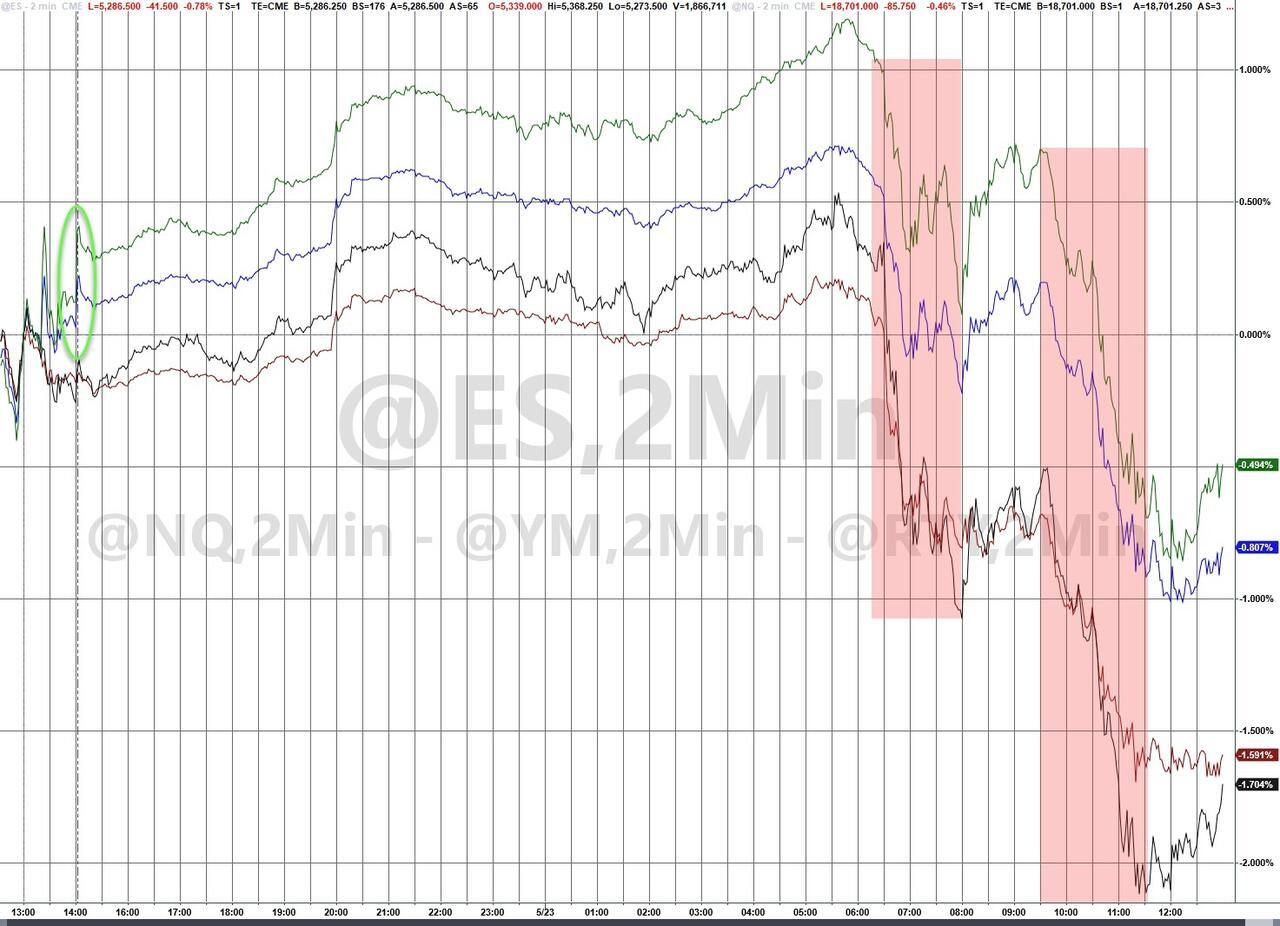

英偉達業績的表現不可謂不優異——公司營收、利潤,以及Q2指引全面超越市場預期,其股價在財報發佈後的漲幅也不可謂不大——周四單日暴漲瞭9.3%續創歷史新高,然而這一切卻並沒有能拯救美股市場在周三和周四連續兩日大跌的命運。

一組令人感到唏噓的對比是,雖然英偉達一傢的市值在周四就激增瞭2300億美元,但美股的總市值在當天卻仍重挫瞭約5000億美元。

截止隔夜收盤,標普500指數下跌0.7%。納斯達克綜合指數下跌0.4%。道瓊斯工業股票平均價格指數更是重挫瞭約600點,跌幅1.5%,為2023年3月矽谷銀行危機以來最大單日百分比跌幅。這已是三大指數連續第二天下跌,美股七巨頭中在周四僅有英偉達上漲……

那麼,究竟是什麼令“地球上最重要的股票”,都沒能拯救美股呢?

華爾街的矛頭,正再度指向瞭猶如“晴天霹靂”般的火爆美國經濟數據,以及市場上“道心破碎”的美聯儲降息預期……

美國數據“晴天霹靂”

在我們昨日的報道中就曾提到過,美聯儲本周三發佈的最新會議紀要“捅出瞭一個大婁子”——雖然美聯儲主席鮑威爾在會後新聞發佈會上信誓旦旦地表示,美聯儲下一步行動不太可能會是加息。但最新披露的會議紀要細節卻揭示出,鮑威爾當時的這番“鴿派”表態,在很大程度上可能掩蓋瞭鷹派官員的聲音。

這份鷹派紀要顯示,“許多”美聯儲官員質疑政策的限制性是否足以將通脹率降至目標水平,多位官員都提到瞭在必要時進一步收緊政策的意願。

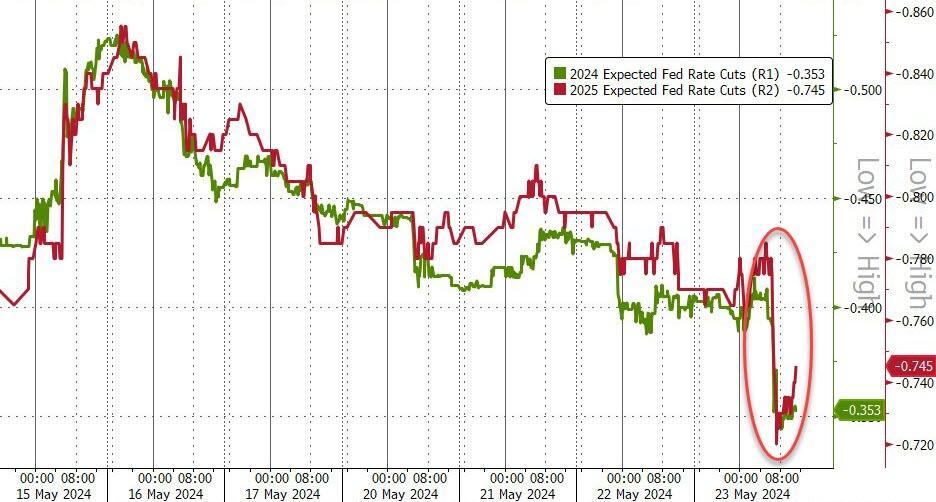

在美聯儲紀要公佈後,市場上對於美聯儲年內降息兩次的預期,就迅速出現瞭降溫。而這一切,隨著本周四一系列嶄新的火熱美國數據出爐,愈發變本加厲……

周四的美國金融市場,其實又一次證明瞭眼下“好數據”對於華爾街的殺傷力:在通脹依然充滿粘性的背景下,美國商業活動加速,這強化瞭人們對美聯儲將繼續長期維持利率在高位不變的預期,導致股市和債市下跌。

標普全球當天公佈的數據顯示,標普全球5月份美國綜合PMI指數上升逾3個點至54.4,為2022年4月以來的最高水平。其中制造業PMI創兩個月新高且突破50大關,服務業PMI則創下瞭12個月新高。

PMI讀數高於50表明行業活動擴張。而周四的數據也高於所有接受調查的經濟學傢的預期。這一PMI指標的攀升,預示著第二季度進入中段後美國整體經濟活動仍在顯著加速。這扭轉瞭此前一些經濟指標的下滑態勢,最近的數據顯示4月零售銷售低迷,制造業產值下降,曾一度表明本季度開局美國經濟過熱的現象有所緩解。

從分項數據看,隔夜這組PMI指標中,最令人感到擔心的可能是其預示著美國物價下行勢頭仍將出現反復——工廠投入價格上漲速度為2022年11月以來最快,服務提供商的支付價格和接收價格也增加。綜合PMI數據中,衡量投入品價格的指標升至去年9月以來的第二高水平。

標普全球市場財智的首席企業經濟學傢Chris Williamson在一份聲明中表示,“有趣的是,通脹的主要推動力現在來自制造業而非服務業,這意味著按照疫情前的標準,這兩個行業的成本和銷售價格通脹率都有所上升,這表明實現美聯儲2%目標的最後一英裡,似乎仍遙不可及。”

Williamson還指出,美國綜合PMI指數創下25個月以來的最高值,顯然“會讓美聯儲感到擔憂”。

除瞭PMI外,周四最新出爐的周度就業市場指標也表現不俗。數據顯示,美國至5月18日當周初請失業金人數減少8000人,至21.5萬,創下去年9月份以來的最大連續降幅,市場預期為22萬。

華爾街“道心破碎”

在年內的大多數時間裡,市場對於美聯儲今年降息幅度的預期,其實就一直在降溫。難得的轉機要當屬最近幾周——一些反映二季度開局的經濟指標出現瞭下滑跡象,通脹數據也出現瞭可喜的回落。

然而,正當人們期待美聯儲9月降息“好事將近”之際,本周的美聯儲紀要和最新PMI數據,卻又給交易員們開瞭一個不大不小的玩笑,這也令市場上好不容易有所起色的美聯儲降息預期,再度“道心破碎”……

利率市場的最新定價顯示,在周四多組火熱的美國經濟數據發佈後,交易員們目前預計美聯儲今年僅會降息35個基點,這一數字進一步低於瞭前一交易日的40個基點。從次數而言,這預示著市場的基準預估已從降息兩次,重新回到瞭降息一次。

同時,交易員們將美聯儲首次降息時間的預估也從11月直接推遲到瞭12月。

在債券市場上,受美聯儲降息預期遭遇打擊影響,各期限美債收益率隔夜也全線飆升。截止紐約時段尾盤,2年期美債收益率漲7.2個基點報4.952%,5年期美債收益率漲6.8個基點報4.537%,10年期美債收益率漲5.5個基點報4.483%,30年期美債收益率漲4.4個基點報4.585%。

Raymond James固定收益資本市場董事總經理Ellis Phifer表示,“標普PMI指標之前從未真正對市場產生過大的影響,但突然之間(周四)就引發瞭轟動。我唯一能想到的是,制造業回暖程度比市場預期的還要強一些。”

Phifer補充稱,“我猜想,市場一直缺乏活力,人們對初請失業金人數的反應並不大。但當你把好於預期的失業金報告和PMI結合在一起,淡靜的市場就將掀起波瀾。”

在外匯市場上,追蹤美元兌歐元等六種主要貨幣一籃子匯價的ICE美元指數周四也升破105關口,續創一周高位。Bannockburn Global Forex LLC首席市場策略師Marc Chandler表示,“匯市走勢顯示,市場仍以預期的方式對強勁的美國經濟數據做出反應,我認為美元還有一些上行空間。”

值得一提的是,美聯儲官員周四也再度向外界釋放瞭“鷹聲”。今年票委、亞特蘭大聯儲主席博斯蒂克隔夜就表示,貨幣政策在放緩經濟增長方面的效果不如前幾個周期,因此更有必要長期維持較高利率以抑制通脹。雖然博斯蒂克認為美聯儲將在今年年底前開始降息,但不可能在第四季度前降息。

FOMC下一次會議將於6月11-12日舉行。

對於當前的市場處境和接下來將面臨的關鍵指標,滿地可銀行資本市場美國利率策略師Vail Hartman表示,“總體而言,我們正處於盤整模式,等待關鍵的信息出爐,下一個重要數據是下周的核心個人消費支出(PCE)物價指數,但我認為,考慮到早些時候的消費者物價指數(CPI)和其他通脹數據,市場對新的PCE已經有瞭相當好的判斷。PCE之後的下一個重要指標將是6月7日公佈的5月非農就業報告。”

發表評論 取消回复