根據獨立研究提供商MERICS和榮鼎集團(Rhodium Group)對2022年數據的分析,中國在歐洲的投資正從原本的並購為主,轉向電動汽車電池生產相關的綠地項目。

綠地投資又稱新建投資,是指跨國公司等投資主體在東道國境內設置的部分或全部資產所有權歸外國投資者所有的企業,這類投資會直接導致東道國生產能力、產出和就業的增長。

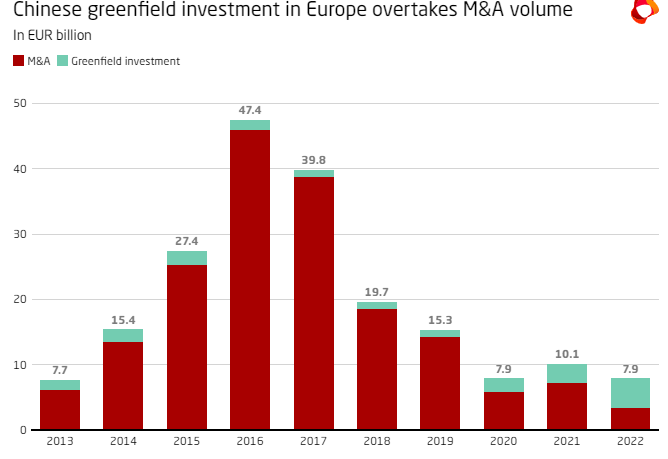

這份本周發佈的最新報告顯示,2022年,綠地投資占中國對歐洲外國直接投資(FDI)總額的57%,自2008年以來首次超過瞭並購。這一逆轉是由綠地投資的強勁擴張,以及並購活動從2016年的高峰期大幅下滑推動的。

註:紅色為並購,綠色為綠地投資

報告提供的數據顯示,盡管去年中國在歐洲的直接投資總額下降瞭逾五分之一,至79億歐元,為10年來的最低水平。但在大量電動汽車電池工廠投資的推動下,中國對歐洲的綠地投資強勁增長瞭53%,達到瞭45億歐元。

其中,騰訊控股收購英國遊戲開發商Sumo Digital,是去年唯一一筆價值超過10億歐元(合11億美元)的並購交易。而寧德時代、遠景動力和蜂巢能源等大量中國電池廠商在歐洲的紛紛建廠,則在綠地投資中占到瞭極大份額。

中國對歐投資步入“電池為王”時代

“我們正在目睹中國企業在歐洲的投資方式發生重大轉變,”榮鼎集團董事Agatha Kratz在聲明中表示。

Kratz指出,多年來,中國對歐投資主要是由收購驅動的,但現在正轉由綠地投資主導,尤其是在電池廠建設方面。中國公司正在向歐洲的電動汽車供應鏈投入數十億美元。它們已經成為歐洲綠色轉型的主要參與者。”

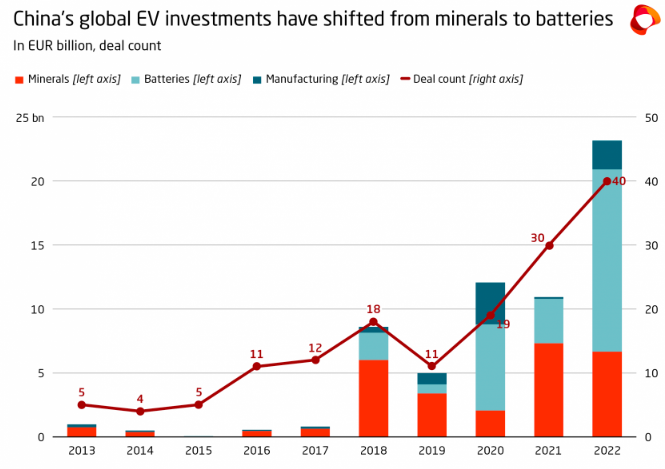

去資中企綠地投資的增長主要是由幾個大型項目推動的,這些項目幾乎完全集中在汽車電池行業,包括寧德時代、遠景動力和蜂巢能源在內的中國電池巨頭,陸續在德國、匈牙利、英國和法國投資建設瞭電池廠。

註:紅色為礦產投資,綠色為電池投資,藍色為其他制造業投資

報告指出,中國電動汽車領域的擴張努力已經逐漸從早期關註剛果、印度尼西亞和智利等國的礦產交易(仍是主要的投資推動力),發展到現在越來越多的公司在靠近關鍵終端需求市場的地方,建立電池制造廠。

歐洲在電氣化和綠色轉型方面有一些最嚴格的法規,但其電池行業落後於亞洲同行,歐洲目前籌建中的大部分電池產能中,很大比重將來自中國、韓國或日本等亞洲地區擁有更為專業技術的生產商。

報告稱,在歐洲從零開始開展業務,可以讓中國企業避免關稅和運輸成本,並保護自身免受可能阻礙進出口的地緣局勢的影響。自2018年以來,中國電池企業宣佈的在歐投資額已達到175億美元。到2030年,這些歐洲工廠的預估產能,將有望占到歐洲大陸電池總產能的20%左右。

到目前為止,這些投資中最大的投資集中在電池模塊和電池組的生產上,比如規劃總產能將能達到100GWh的寧德時代匈牙利工廠,建成後將躍居歐洲最大的電池工廠。當然,中國企業也在密切關註上遊和下遊的機會。

報告還補充稱,雖然歐洲對中國在當地投資的審查有所增加,但該地區在政治上對中國的開放程度仍然要高於美國,美國去年通過的《通脹削減法案》打擊瞭中國電池的對美出口。

中國對歐投資主要在四個國傢

值得一提的是,與往年一樣,中國對歐洲的投資依然高度集中,88%的外國直接投資流向四個國傢——英國、德國、法國和匈牙利。

德國、法國和英國這歐洲經濟的三架馬車,占到瞭中國對該地區FDI總額的68%,高於過去十年56%的平均水平。

其中,英國去年獲得的投資最多(23億歐元),主要受騰訊以13億歐元收購Sumo Digital以及遠景動力繼續投資桑德蘭電池廠的推動。德國和法國也分別吸引瞭19億歐元和13億歐元的直接投資。

此外,頗為引人註目的是中國對匈牙利的高額投資——去年總計達到瞭16億歐元,占對歐FDI總額的20%。要知道,在2017年至2021年期間,匈牙利在中國對歐直接投資總額中的占比還不到1%。

去年,中國對匈牙利的投資幾乎完全由寧德時代的新超級工廠推動,該工廠公佈的投資總規模高達逾70億歐元(在建設期間分批計入綠地投資,歸算於去年的數字為15億歐元)。

另一傢中國電池生產商億緯鋰能也計劃在匈牙利德佈勒森附近建立電池廠,為歐洲汽車制造商供貨,而鋰離子電池隔膜生產商恩捷股份則已經開始在當地生產。利用這一波中國投資,匈牙利有望發展成為歐洲的電池制造中心。

發表評論 取消回复