芯片既是工業制造領域的明珠,也是大國較量的砝碼。2022年8月,美國政府簽署《2022年芯片和科學法案》,中國芯片市場掀起瞭滔天巨浪。如今,美國在半導體領域對中國發起的限制日漸升級。今年1月,日本和荷蘭也和美國達成協議,對中國實施半導體設備出口管制。三星電子、海力士半導體和臺積電等半導體企業被迫在這場“芯片戰爭”中艱難抉擇。

中國海關數據顯示,2023年1-2月中國集成電路進口量為676億個,較2022年同期下滑26.5%,降幅大於2022全年15.3%下滑。2022年也是中國近20年來集成電路進口量首次下降的年份。法案落地近一年後,中國大陸的芯片市場受到瞭什麼影響?近期歐盟提出的《歐洲芯片法案》是否進一步加劇瞭這些影響?

在「What''s Next|科技早知道」與「高能量」合作的播客中,峰瑞資本合夥人楊永成和科技早知道主播劉燦、Diane圍繞著國內芯片自研產業的發展現狀,探討瞭以下問題:

為什麼大模型的熱度會直接助推芯片市場的發展?這次熱潮會改變芯片市場嗎?

哪些因素讓英偉達在這次AI熱潮中脫穎而出?

中國的科技企業如何正確應對芯片焦慮,並突破芯片設計上的短板?

美國《芯片法案》實施後對全球芯片行業造成瞭什麼實質影響?

01 為什麼大模型會助推芯片市場?

劉燦:國內多數大廠在做瞭一遍大模型後,開始把目光瞄準瞭芯片領域。為什麼大模型的熱度會直接助推芯片市場?背後的邏輯是什麼?

楊永成:過去,應用層面的東西是可以不斷累加和迭代的。你可以從一個基礎模型開始,不斷改進,隨著數據和應用案例的增加,逐步完善模型。然而,對現在的應用場景來講,大傢對於應用GPT的需求是爆發性的。

以前的小模型更多偏向於垂直領域,是累積式的發展。但是在大模型領域,如果沒有巨大的算力,模型根本無法運行。在算力端,大模型需要一次性投入巨大的資源,消耗大量GPU芯片。

陸奇博士說,大模型流行的當下,就像淘金時代。大傢都認可AI有很多優勢,但它會在哪個點先爆發,它的時間軸曲線怎麼發展,我們都不確定。我們知道金子肯定存在,但是誰能淘到金子?在哪兒能淘到什麼樣的金子?

在具體路徑不確定的情況下,首先火熱的,是開采金礦的工具,我們需要賣鏟子的。GPU芯片就是大模型時代的淘金工具。很多技術的發展都符合這個規律,但是對GPT來說,“鏟子”是不夠的。GPT需要的通用數據量太大,算力要求太高,如果沒有基本的配置數算力,就產生不瞭任何結果。因此它需要大量的“挖掘機”、大量的工業設備才能夠有效開發。

所以從大模型對芯片的需求來看,第一是爆發速度特別快,第二是需求數量巨大。

Diane:我和矽谷大廠的夥伴們有過交流,他們認為創業公司入局大模型的“機會之窗”基本上已經關閉瞭。即便在資源較多的大公司,部門之間也在不斷競爭算力資源。因此,對創業公司而言,再去佈局大模型,可能需要投入非常高的成本。

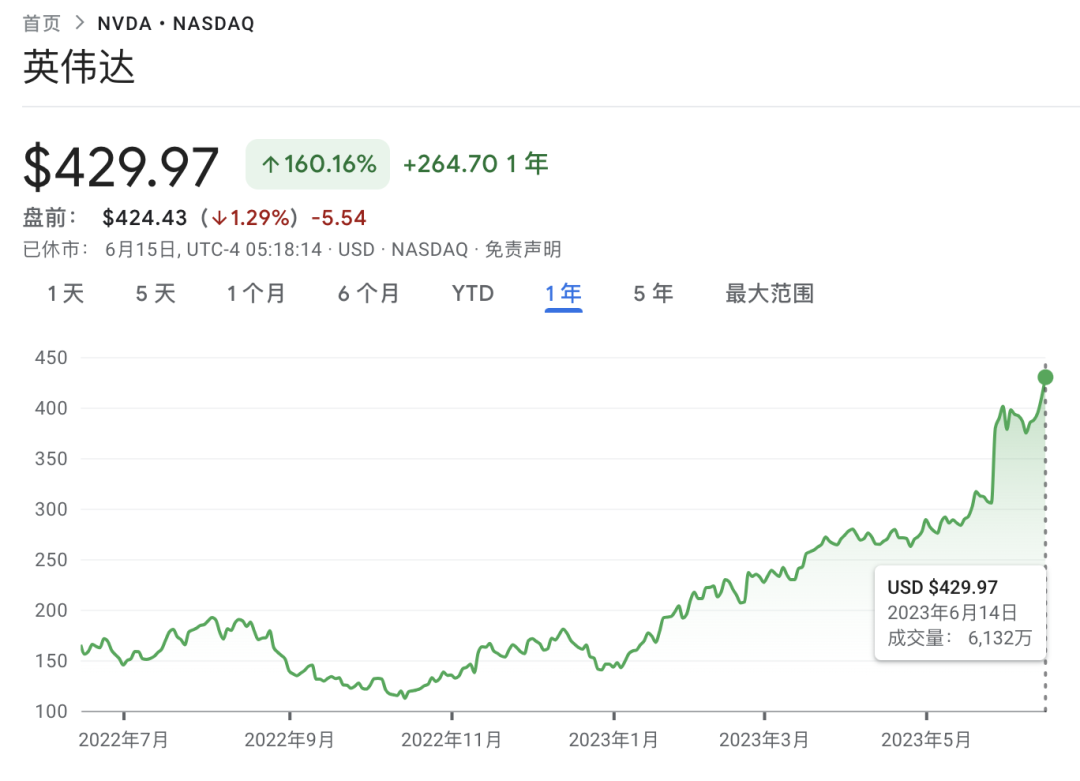

劉燦:去年到今年,芯片行業並不處於非常好的狀態。我們去年聊汽車芯片行業時,也提到芯片沒有在一個非常火熱的周期內。為什麼在這一輪GPT熱潮中,英偉達率先跑出來並表現出色?

▲ 英偉達近1年市值變化。圖片來源:Google財經

楊永成:有幾個因素:第一,英偉達佈局最早。第二,英偉達技術極強。第三,英偉達的生態更完善。它在相關的軟件、開發環境、圖像算法這三個維度上都是領先的。

“做早”特別重要,在芯片行業發展的過程中,除瞭核心玩傢,還需要算法、服務、板卡(板卡是印制電路板的一種,用來控制硬件的運行)等不同角色的參與,大傢互相促進、互相競爭,也會形成一些顯性或隱性的行業標準。

英偉達入局最早,也很強,行業裡的很多規則與英偉達是極為適配的。所以,入局得早,就可以占據一個特別好的、超前的身位。

02 英偉達之外,其他競爭者機會有多大?

劉燦:可能正是英偉達的表現最突出,大傢也意識到,英偉達的芯片對自己的研發成本造成瞭一定的負擔。在海外,比如微軟,有自研芯片的團隊。有消息稱,微軟正在研發5納米制程的芯片。

現在受益於大模型熱的英偉達,會因為後續競爭者的入場,導致未來收入下跌嗎?

楊永成:大廠要做芯片或跨界,這樣的事情不是第一次,也不會是最後一次。但在未來5到10年裡,我認為專業芯片公司的地位不是那麼容易就能被撼動的。

先假設這些公司制造芯片的能力沒問題,和英偉達相比,大廠的優勢是什麼?

從產品定義維度,大廠更瞭解自己的需求,更清楚互聯網服務或應用軟件上需要哪些算法。所以,如果大廠做瞭一顆芯片來運行自己的應用,表現出更高的效率或更好的性能,這並不奇怪。

但硬幣的另一面是,它可能會面臨通用性的問題。大廠在產品定義和開發過程中,它通常更傾向於為自己的服務做設計,不太容易將整個社會、整個IT行業的需求,抽象成公共的需求,然後逐步實現。即使大廠意識到瞭這些需求,在實現過程中也要做取舍,在產品定義維度上比較難平衡。

第二個維度,任何公司都有自己的基因。尤其是當一傢公司成為巨頭後,就像人在博士畢業後,已經建立瞭自己的專業性。

這個專業性不完全指技術上的壁壘,因為技術能力有硬指標。難的是產品定義、管理、運營、設置KPI等軟性的部分,不同行業之間差異很大。一個公司要從互聯網公司變成芯片公司,短時間內難實現。

有一個例子可以證明芯片公司和互聯網公司的不同之處。國內有一些頭部芯片公司會發佈芯片“成功點亮”的新聞。就是芯片第一次流片後,電流順利通過芯片,意味著芯片可用,但是還沒有測試芯片的功能。在芯片行業,這是一項重大的進展。

如果我們切換到互聯網公司管理者的視角,可能有人會覺得,不能更快速地迭代嗎?在互聯網從業者看來,芯片制造的效率偏低瞭。這種文化的沖突,其實每天都在發生。

芯片行業需要持續投入。最難的是根據市場和需求的變化持續迭代,每一次迭代成本都很高。所以,能做CPU構架和服務器構架的,基本隻有那麼少數幾傢。手機行業裡頭也隻有屈指可數的幾傢。想做好芯片硬件,沒那麼容易。

03 國內廠商如何應對芯片焦慮?

劉燦:最近我看到做通用型智能芯片的寒武紀發佈的報告,我覺得國內的廠商在這一塊還是有儲備的。我們和朋友交流時,有人擔心我們的芯片是不是還不夠好,產能還不夠。

你覺得中國的科技企業,尤其是涉及到AI算力的公司,應該如何正確地應對芯片焦慮?

楊永成:行業內雖然不認為美國會完全切斷芯片供應,但這會影響什麼呢?

一是影響效率,你的運算效率會下降。二是影響成本,原來一塊A100芯片(英偉達推出的高端顯卡),隻需要兩塊板卡可以完成的任務,現在用A800芯片(A100的“平替”),可能要用4、5塊板卡。

但在中國市場上,這個問題不算特別致命。原因是,使用這個算力的都是互聯網巨頭,它們既是芯片的客戶,同時也是AI算法的提供方。我們在基礎建設上不一定使用瞭最先進的技術,但是我們在整體規模上的積累不會下降,市場掌握在我們手裡。

任何發展之路都不會一路暢通。特別是作為追趕者,要做好“持久戰”的準備。但這並不意味著像寒武紀這樣的公司需要孤軍作戰,背後既需要宏觀的資源調控,也涉及投資鏈上的支持。

追趕成功的案例在全世界並不多。第一,短期內,全球芯片產能有限,所以需要集中力量辦大事,讓更多的社會力量向芯片公司傾斜。第二,最核心的還是要堅持,在民族產業的大目標下,去思考如何解決芯片焦慮的問題。

由於美國的制裁,歐洲和其他地區更傾向於建立獨立的產業鏈。對追趕者來說,這是一個利好消息,可以為自己的產品提供驗證的機會。

Diane:我之前看過你和幾傢已投企業的對談,其中提到日本限制對韓國出口的芯片材料的問題。你能不能分享一下這個故事?

楊永成:有一段時間,日本限制對韓國出口顯示面板及半導體芯片制造過程當中所需的關鍵材料。相關材料在全球的產量中,日本占的份額比較大,很多材料與精細化工相關。

▲ 2019年,日本宣佈對韓加強出口管制,集中在三類化工品,分別是氟聚酰亞胺(Fluorine Polyimide)、光刻膠(Resist)和高純度氟化氫(Eatching Gas)。圖片來源:長江新聞號截圖

制造設備是中國制造的優勢。但是,中國在芯片行業佈局較晚,設備制造相對滯後,現在被“卡脖子”最狠的就在這一塊。不過,我們的基礎能力在,過去很多被卡脖子的東西我們都逐步攻克瞭,所以,中國在芯片制造設備領域仍然有很大機會。

相對來說,設備是比較容易進行逆工程的。哪怕在最差的情況下,我們也可以拆開現有的光刻機,研究它的構造。即使仿制出來的設備性能差很多,總有可以參考的地方。但芯片很難通過逆工程的方式拆解,而且一旦做成之後,出現問題,也很難再重新設計。

中國在芯片設計方面已經有一定的佈局和能力。比如華為旗下的海思,它幾乎能設計、生產手機上的大多數主要芯片。

設備端被卡脖子的另一面則是,中國的foundry(晶圓代工)有瞭彎道超車的機會。為什麼之前的芯片制造設備公司發展得沒那麼好?原因是設備缺乏試水的機會。如果采用國產的芯片制造設備,對foundry來說是解決備份方案的機會。中長期內,我們有可能解決芯片制造設備的問題。

再看材料端。日本的半導體材料,包括特種氣體、矽的晶圓材料,很多都來自中國。中國的化工產品總產量在世界排在前列,為全球提供瞭不少原材料。所以,在材料上卡脖子實際上是互相傷害。中國芯片材料目前面臨的問題是精細化和純度不夠,毛利率不高。精細化工涉及知識和技術的問題,也需要實踐摸索來提高。

我們要有戰略定力,進行持久戰。我是比較樂觀的,中國未來能夠解決芯片焦慮的問題。

劉燦:在芯片材料領域,峰瑞也投資過相關的公司。在中國芯片材料精細化的過程中,國產材料以後會逐漸占據優勢。具體而言,會是哪些材料?

楊永成:有一些新材料正在發明和拓展其應用。例如,因為新能源汽車,大傢對碳化矽和氮化鎵這兩種材料有瞭更多瞭解。

此外,還有些新發展的材料,比如下一代的半導體材料——氧化鎵。中國一些高校和創業公司在材料研發方面的水平已經非常接近日本,我們的人才積累也不比日本少。

再比如光學器件領域,峰瑞已投企業安湃芯研就在做薄膜鈮酸鋰材料。薄膜鈮酸鋰逐漸被行業認為是最好的光學材料,特別是在光學壓電材料上,采用薄膜鈮酸鋰制作調制器可以達到比傳統矽光和35半導體更優秀的性能。

劉燦:我大膽想象,以後薄膜鈮酸鋰會是比矽好用得多的光學材料?

楊永成:對於光來說,薄膜鈮酸鋰比矽好得多。但是在光的應用方面,矽仍然是最基礎的材料。

光本身是電磁波的一種,屬於高頻電磁波,具有非常優良的屬性。在光的應用上,全球最好的通信系統,包括數據中心的大容量通信,全都是用光信號進行傳輸。

長久以來,人類在控制光時,一直沒有找到像矽那樣適合控制電信號的材料。未來我們或許可以通過薄膜鈮酸鋰或其他材料,來更好地控制光。

04 我們什麼時候能有自己的光刻機?

劉燦:光刻機對芯片制造至關重要。目前大傢關註得比較多,也普遍認為難度比較高的,是中國什麼時候能夠自研出光刻機?如果持續被卡脖子,會不會影響中國芯片的制程?

楊永成:這很難有確定的答案。光刻機以及其他科學的發展,中間都有偶然的因素。再者說,中國在芯片領域最終的突破點,也不一定局限在光刻機上。

像7納米、5納米,甚至有人提到的2納米、3納米等先進制程,不同制造商對幾納米工藝的定義存在差異,像臺積電定義的工業標準就和英特爾的不一樣。要達到最先進的制程,客觀來講難度會大一些。

但是8納米以上制程的工藝,我們已經基本解決瞭,現在更多要解決產能的問題。成熟制程芯片已經覆蓋瞭大多數的使用場景,比如傢電市場的需求。芯片相關的產業鏈不會垮掉,再加上我們擁有巨大的市場規模,即使沒跑到第一,我們也跑在瞭第一梯隊。

劉燦:那2納米、3納米這樣的制程,如果不服務於傢電行業的話,那服務於哪些產業?

楊永成:更小、更高制程的芯片,主要用在數字電路上,更具體一點是CPU。CPU的結構很復雜,而且需要更高的集成度,以降低成本和功耗。但對於其他射頻器件和光學器件來說,它們不太需要達到納米級別,亞微米級別就夠瞭。

現在高制程的芯片受到重視,主要是因為我們被卡脖子瞭,但從整個產業的占比上來講,目前對高制程芯片的需求並沒有那麼大。

劉燦:如果從設計端看,全球芯片設計是由美國主導嗎?中國也有一些企業在EDA(電子設計自動化)領域進行佈局,大概在2014年,國內半導體浪潮興起時,就已經有創業公司做這方面的東西瞭。但是,現在我們在芯片設計這一塊還是有短板的,該如何突破?

楊永成:我從旁觀者的角度看,要在芯片設計領域成體系地替代美國挺有挑戰的。業界有一種觀點,軟件開發不是大問題,關鍵是需要懂底層物理的人、懂數學的人,同時還要特別熟悉foundry的工藝。這樣的人,才能把芯片設計做好。

從芯片設計這個角度來講,這些公司將來面臨的最大問題是什麼?

在競爭過程中被扼殺。一方面是來自競爭對手或某些國傢行政性的、不合理的手段。但還有另一方面的原因容易被忽視:如果過度追求利潤,也會扼殺這些初創公司。對於中國的半導體創業公司,特別是那些在設計端就擁有自己品牌的公司,盈利或許不應該成為公司早期的重要目標。

半導體行業發展到今天,我們是有些滯後的,有幾個層面的原因。

第一,半導體行業大概率會進入需求下行的階段。全球化的紅利,正受到主觀和客觀因素的沖擊和擠壓。行業整體需求下滑,顯然不是創業的好時機。作為追趕者,初創公司很難在技術和其他方面和已有的巨頭抗衡。

此外,全球半導體市場在上一輪發展中做瞭什麼?兼並。巨頭通過收購小公司形成壟斷局面。和巨頭競爭,小公司在資源利用效率和控制力上都弱太多。如果一個公司的產品線單一,是小眾產品,市場體量小,實現盈利就更難瞭。

歐洲的半導體市場經常會出現大公司收購小公司,小公司的創始人獲益並成功退出的情況。中國的半導體市場還處於百傢爭鳴的階段。從商業角度來看,大部分芯片公司還很難盈利。而且,中國的半導體市場還沒有形成良性的收購文化。

峰瑞投資瞭不少芯片企業,大傢都在努力實現盈利。但我們還是應該以追趕技術和合理佈局產業為主要目標。從產業發展的角度來看,希望芯片公司在早期不要太在意盈利。但這不僅取決於芯片公司自己,還涉及到整個行業的認知,以及國傢的政策導向。

全球化的、基於市場競爭調控的局面,在半導體行業目前已經不存在瞭。這意味著我們在追求盈利之外,需要換種思路,更關註技術進展本身。

05 芯片法案落地快一年,對全球芯片行業產生瞭哪些影響?

劉燦:政策在支持產業發展時,對發展階段的廠商的盈利能力或收入,或許不應該有硬性要求。更重要的是,把產業的基礎打好,把人才的積累做好。

回顧美國於2022年出臺的芯片法案,盡管它在產業鏈的環節上具有優勢,但是它的目的仍然是通過法案讓芯片產業更多回流到本土。從你的角度看,它對現在全球芯片行業有沒有造成實質上的影響?

楊永成:美國作為全球的產業霸主,通過行政補貼和市場競爭,吸引瞭很多晶圓廠落地。但是怎麼補、補給誰,晶圓廠有多大把握能拿到補貼,晶圓廠付出的代價是否能承受?今年有消息說,美國要求獲得超過1.5億美元補助款的企業,必須與美國政府分享“超額利潤”,那芯片企業是否願意?

我一直認為,通過行政手段吸引這些公司進入美國後可能會出現問題。傢電、輕工業這些領域最厲害的公司為什麼離開美國?本質上是因為它產業環境的效率很低。

晶圓廠在很大程度是一個化工行業,需要一層一層鍍各種材料、光刻膠。如果美國想要留住芯片制造行業,需要不少勞動力。然而,願意從事芯片行業的美國人到底有多少?市場已經在幾年前就作出決定瞭,汽車等產業離開美國後,都沒有發生逆轉的趨勢。

在直接通過商業手段去競爭的情況下,中國在半導體行業中並沒有處於劣勢。最受傷的是直接的行政命令,比如對中國禁售,這對我們的傷害很直接。

劉燦:所以芯片法案並不是導致現在全球晶圓市場業績不佳的主要原因,可以這麼理解嗎?

楊永成:主要還是因為總體的需求下滑。在半導體領域,美國的經濟模式是Febless(無廠半導體公司,隻從事硬件芯片的電路設計,之後再交由晶圓代工廠制造,並負責銷售),這是門輕資產的生意,能相對更快、更簡單、更聰明地掙錢,所以美國產業通過這種方式實現溢出瞭。而我們在產業鏈中幹的是最苦的那個活。

其他國傢也在產業鏈裡有自己的角色和能力,比如日本擅長生產半導體材料。技術、市場、供應鏈、設備、材料,這些東西中國、美國都具備,所以大傢都參與其中,由此獲益。

但現在的情況是,美國“掀桌子”瞭,原因是:盡管我在掙聰明錢,但我擔心這個事兒不能持續下去瞭。為瞭確保自身安全,我們要重鑄或加快發展我們的短板,特別是在半導體領域。本質上來講,這是被迫重新造輪子。以前我們在整個供應鏈中采購零部件,現在不行瞭。

有意思的是,作為美國的盟國,歐洲和日本也恐慌瞭,也要建立自己完善的半導體產業。所以,某種程度上,美國打破瞭原來支撐全球經濟發展高速發展的那個鏈條。

還有另一個因素。我們在之前的一期節目中探討過,半導體行業的幾大支柱之一,特別是消費類產品,沒有出現太多新的品類,人們對新品類的需求暫時到頂瞭。

由於恐慌,大傢都在重復造輪子。目前歐洲的芯片產能占據全球10%的份額,它們表示要在2030年將其提升到20%,雄心很大。但我猜測,它們主要還是以防守為主,避免英飛凌、意法半導體這樣的歐洲半導體公司被美國的政策吸引過去。

那麼,這個時候誰會剩下來呢?不完全按照傳統市場規則發展的企業,有可能會存活下來。簡單打個比方,趕上災害年頭,不一定是長得壯實的人能活下來,消耗少的或者是為瞭生存而戰的人,他會活下來。

06 AI浪潮對芯片的需求,會改變芯片底層市場嗎?

Diane:在這次AI浪潮中,我們用到瞭更多的底層算力,用到瞭更多的芯片,你覺得這算不算是一個能夠改變現在芯片底層市場的需求?

楊永成:對整個芯片產業而言,我認為它不會受到那麼大的影響。

我們看AI的發展歷程,每一次革新都讓大傢欣喜若狂。它最容易落地,產生新突破的時候,一定是在解決人類不好解決的問題上,但是到現在為止,這樣的事情還不夠多,我們還在找這樣的點,很多人還不太確信AI現在的能力是否能承擔這個職責責任。

還有一個因素是,在需求爆發時,產能不足,於是大傢就擴大產能。然而擴完產能以後大傢發現,從需求端來看,並沒有這麼大的需求。所以,在這一點上,我對它的發展有些懷疑。

沒有發生技術革新、沒有出現GPT之前,我們總是低估它的潛力,因為我們無法預測它會產生一個新的熱點。但是,它一定會產生,我們難免會高估它,就像測不準原理。如果我們測準瞭,以後這世界就不這樣子瞭,也就沒那麼有趣瞭。

劉燦:今天跟老楊總聊完之後,我最大的感受是,無論是國內從事半導體行業的創業者,還是放眼全球各個產業鏈已經形成競爭優勢的巨頭,如果要再往前發展一步,大傢都可以多一些信心,因為這個產業裡還存在很多細分領域,可以讓大傢再往前。

當然,當下政治上的波動會對這個行業產生不可預估的影響。但是考慮到我們目前的基礎能力和人才積累,從中國自主研發芯片的角度出發,我們有信心看到未來會有更好的發展。

楊永成:總體上,我對中國的半導體行業充滿信心。在觀察這些創業公司時,不同的創業階段和不同的創業鏈條有不同的特點,所以我們要保持客觀的戰略定力。傢電、手機行業也是這麼起來的,這是個過程。

我以前給創業者講過一個話:每個人都希望機會給那個有準備的人,但實際上,真正的創業者大概率是沒準備好的那個人。所以碰著問題的時候,我們要堅信自己能夠解決問題並取得成功,堅信自己會一直努力。

發表評論 取消回复