圖片來源:視覺中國

2015年,第一代Apple Watch發佈,為智能手表賽道註入瞭新的想象,也一度被認為是庫克領導下劃時代的作品。八年時間過去,如果單論產品,Apple Watch毫無疑問是成功的,長年高居行業第一的位置。但若要和iPhone相提並論,還遠遠達不到。

簡單來說,智能手表和智能手機無論是在市場容量,還是在終端能力的想象上,都有著較大的差距。手機是必需品,而智能手表還達不到這一能力。即便是在續航、設計以及功能上提升很多,甚至是加上瞭通訊功能,智能手表也依舊撕不掉手機“附屬品”的標簽。

“從生態上來講,智能手表從來都不是獨立的,是手機的延伸”,Counterpoint高級分析師Ivan Lam對鈦媒體App表示。在消費電子寒氣下,整個智能手表市場也受到瞭波及,尤其是在中國市場,出貨量更是降至12個季度以來的低點。

印度市場逆勢增長,華為和蘋果主導國內市場

在消費電子市場,一定程度上,手機可以作為整個行業的風向標。2022年,全球智能手機出貨量下跌超兩位數,今年一季度仍未看到回暖的跡象。對於智能手表來說,雖然有新興市場的助力,但從大盤來看,一季度也是仍處於一個下跌通道中。

圖源:Counterpoint

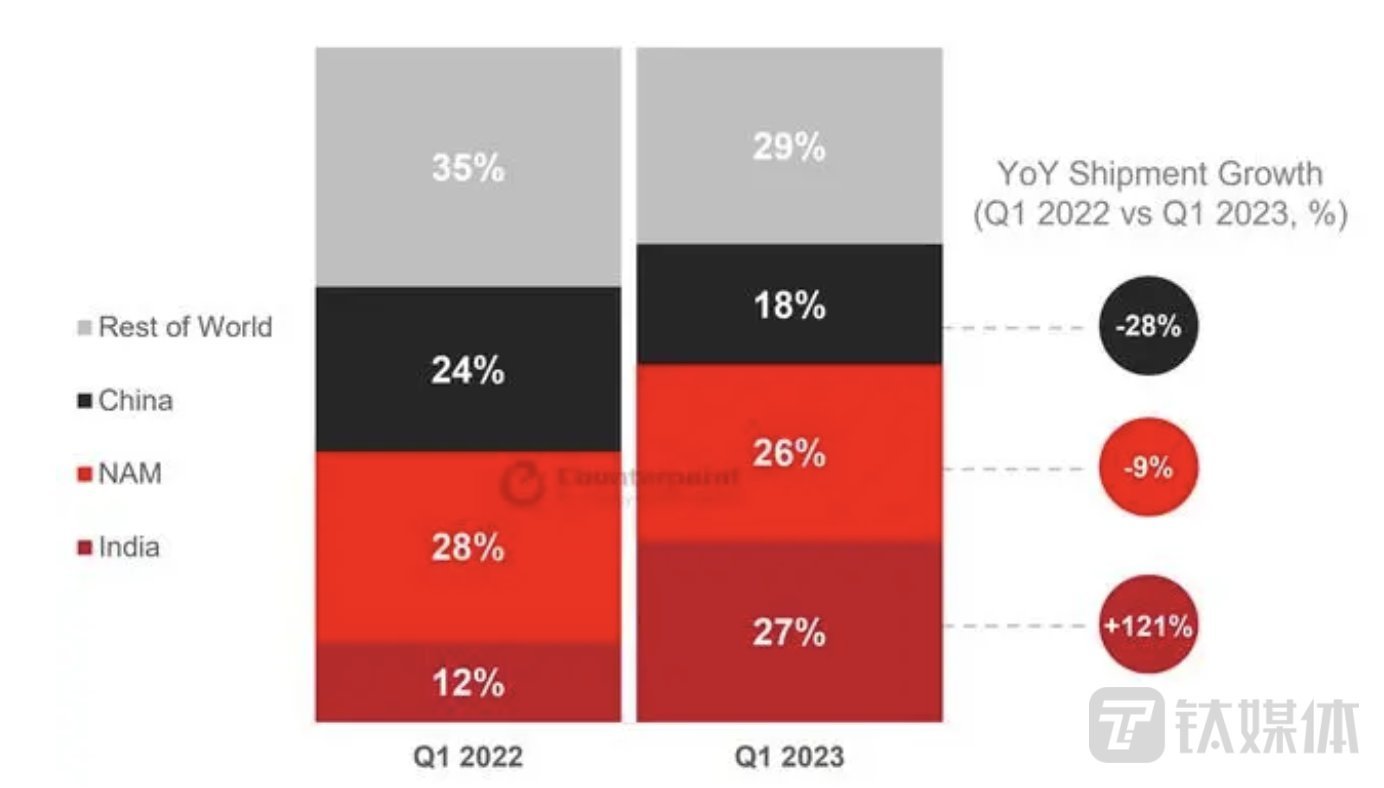

根據市場調查機構Counterpoint Research公佈的最新報告,2023年第一季度全球智能手表出貨量同比下降1.5%。其中,蘋果出貨量三年來首次跌破1000萬部,同比下降瞭20%。印度品牌Fire-Boltt首次超越三星,出貨量增長瞭約三倍,在全球市場排名第二。

Fire-Boltt的增長除瞭自身的性價比戰略外,印度市場的強勢增長更是起到瞭關鍵的作用。相比較全球市場的下滑,印度市場在一季度逆勢增長瞭121%,並以27%的全球智能手表出貨量份額超越北美成為全球第一大市場。

相比較印度市場的高速增長,中國智能手表市場份額跌至第三位,今年一季度出貨量年同比下降28%,環比下降16%,達到12個季度以來的最低水平。

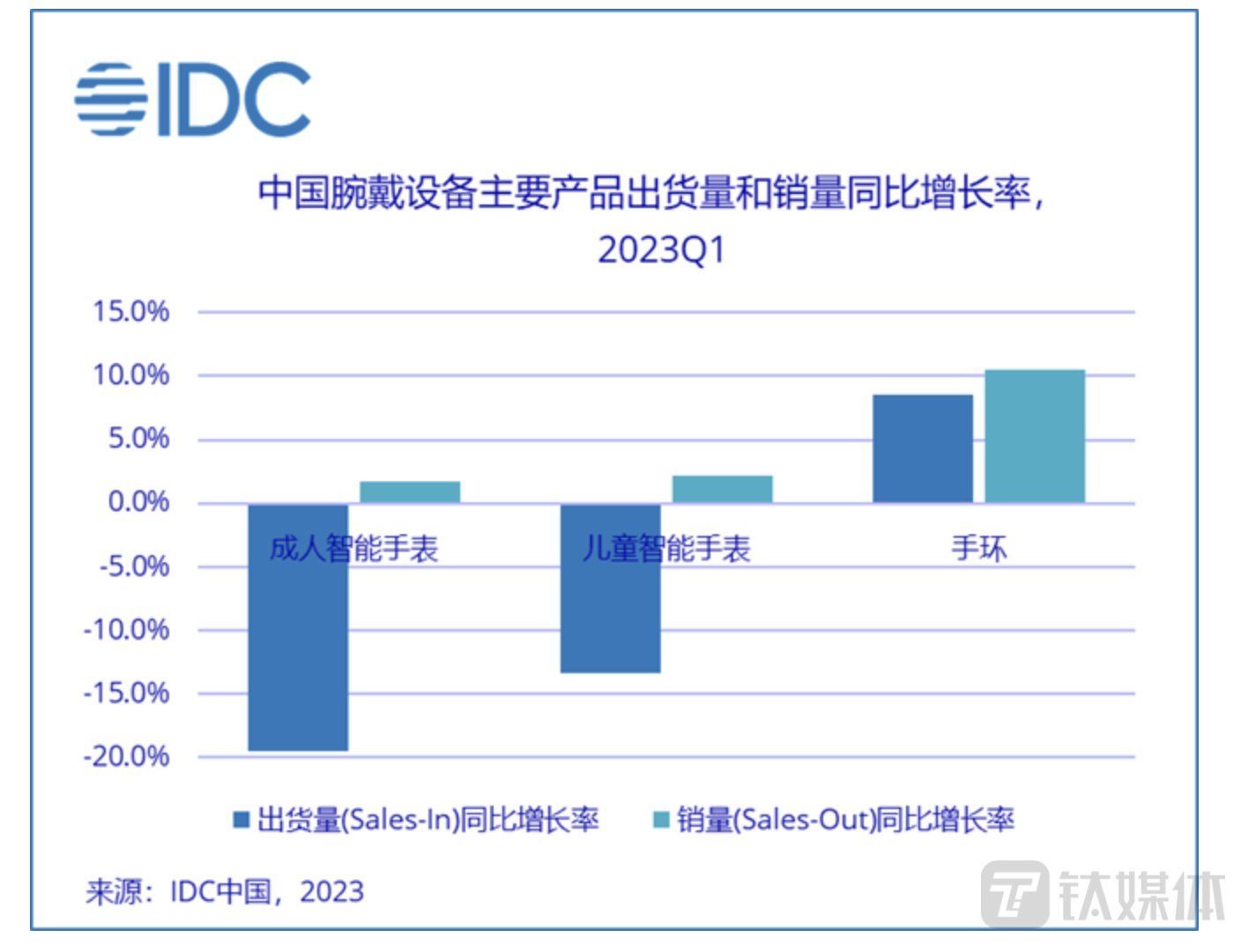

過去的2022年,中國智能手表出貨量同比下降9.3%。來自IDC的數據也指出,國內智能手表市場2023年第一季度出貨量590萬臺,同比下降16.7%。其中成人智能手表310萬臺,同比下滑19.5%;兒童智能手表出貨量280萬臺,同比下降13.3%。

Counterpoint高級分析師Shenghao Bai表示:“盡管春節通常可以促進消費,但智能手表的需求在2023年第一季度仍然低迷。這與中國智能手機出貨量的情況類似。市場需要更多時間才能復蘇。”

圖源:Counterpoint

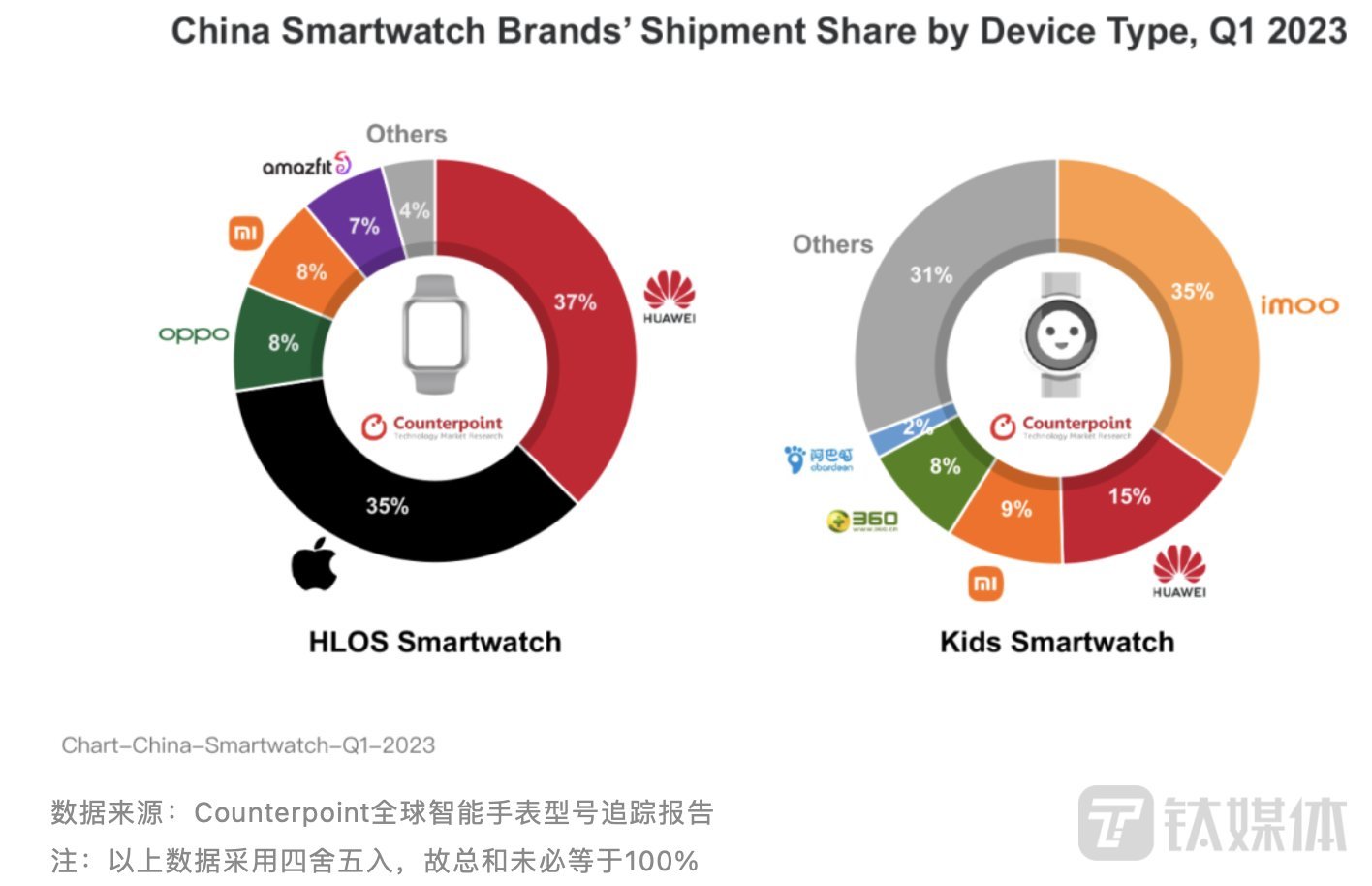

從品牌側來看,拋開兒童智能手表,蘋果和華為占據瞭整個市場超七成的份額。其中,華為在101美元(約合人民幣707元)至400美元(約合人民幣2800元)的所有價格段中均排名第一。蘋果則是在400美元(約合人民幣2800元)以上市場占據87%的份額。

值得註意的是,市場的變動,也影響瞭智能手表背後的制造商。最為明顯的便是印度品牌的強勢增長,使得智能手表外包制造端也跟著受益。Counterpoint的數據就指出,全球智能手表外包制造出貨量年同比增長15%,占2022年下半年全球總出貨量的69%。

另外,由於Apple Watch不可撼動的地位,更多的制造商還是在積極爭奪Apple Watch的訂單。2022年下半年,得益於承接瞭Apple Watch約40%的訂單,立訊精密在外包制造商中排名第一。

不過,也有的公司為瞭更高的利潤而減少瞭蘋果的訂單,比如仁寶。一位供應鏈人士表示,“市場下行周期下,對制造商也要求越來越高,提升交付能力的同時,利潤反倒被壓縮。”

手環成瞭最大威脅?

智能手表出貨量的下跌,在很多研究機構的預料之中。至於印度市場的高速增長,更多的是一種消費延遲。並且,從價格上看,印度智能手表市場仍以入門級為主,嘗鮮是主要購買目的。

談及一季度市場的下滑,IDC中國助理研究總監潘雪菲對鈦媒體App表示,智能手表出貨量下滑,主要原因是廠商上半年還是以庫存優化為主,且廠商旗艦產品發售主要集中在下半年,以及消費復蘇從出行餐飲服務傳導到IT消費電子產品依然需要時間。

Ivan Lam也指出,從今年來看,智能手表市場唯一增長明顯的應該隻有印度。在消費低靡的時候,智能手表作為非剛需產品,在銷售端還是會受到影響。

有意思的是,同為可穿戴設備,對比智能手表的持續下滑,智能手環則是率先回暖。IDC數據顯示,一季度手環產品在中國市場出貨量為286萬臺,同比增長8.5%。

單從這點來看,用戶對於可穿戴設備還是有需求的。但是,價格以及產品價值上的不均衡,導致智能手表正在被“冷落”。

從價格上來看,手環的價位多集中在兩百元附近,而智能手表則是在千元之上。需求決定購買,雖然手環比智能手表在顯示以及智能交互上要有差距,但是其核心的功能已經能滿足大部分人對於可穿戴設備的需求。用一句網友的話來說,“手環用30%的價格實現瞭智能手表70%的功能”。而這,也側面體現出智能手表在產品力上的“缺失”。

“從聯想到Apple Watch,再到華為,之前每年都會追新品,但是現在就一個手環戴著”,一位數碼發燒友告訴鈦媒體App,“新功能的感知力越來越小瞭,現在戴手環也隻是為瞭監測運動步數和睡眠。”

正如這位發燒友所說,智能手表的產品力早已沒有七八年前那種躍級體驗。現如今,縱使手機產品的創新遇到瓶頸,但每年處理器和影像性能的提升,也能勾起部分用戶的換機欲望。對比之下,智能手表的升級則是引發不瞭用戶的共鳴。

2022年,高通推出“驍龍W5 Gen1”系列智能手表平臺。在制程、GPU方案、AI算力等方面都進行瞭較大的提升。隻是,不同於智能手機的年年升級,即便最新的平臺已發佈,也並不是所有品牌都搭載,基於成本以及功能定位,夠用依舊是很多廠商做產品的思維。

受制於此,手環作為價格較低的入門級產品,更容易撬動大眾化需求。潘雪菲認為,智能手表的科技含量或者說發展難題主要在於傳感器和數據算法準確度的提升,這是用於健康場景拓展和完善的主要方面。本身對於高性能和計算速度的要求較低,這是不同終端設備現階段發展的使用場景所決定的。

擺脫不掉手機“附屬品”的標簽

20世紀80年代,第一代智能手表誕生,直到本世紀第二個十年才迎來高速發展。十幾年來,智能手表在功能、材質與續航上,都有瞭質的飛躍。從當初的小屏到大屏,從一天一充到續航超過1周,從運動記錄到血氧、血壓以及睡眠監測,許多品牌也都建立瞭屬於自己的生態系統。

但是,非剛需的屬性,決定瞭智能手表不會像手機那樣成為超級終端。即便是配備瞭eSIM獨立通訊和系統,智能手表也撕不掉手機“”附屬品的標簽。Ivan Lam表示,智能手表在生態上來講從來都不是獨立的,而是手機的延伸。

從出貨量榜單中,就可以看到智能手表與手機品牌的強關聯。排在前列的蘋果、三星、華為以及國內的OPPO和小米,無不都是有著手機這一終端產品,並且對應的銷量也是排在頭部。相比較下,沒有手機產品的品牌國內最高排名也僅為第五。對於用戶來說,購買智能手表的關鍵決策點之一就是生態中的手機產品。

與此同時,智能手表將更多功能獨立集中在自身終端,期望用戶能夠擺脫手機的依賴,但更多深層次的功能比如運動、睡眠監測分析等,仍需要在手機端查看。試想一下,智能手表和智能手機,失去哪個會讓你更焦慮?

“僅靠替代手機是很難真正打開智能手表的市場”,潘雪菲指出,借助長期佩戴在手腕上這一屬性,智能手表需要發揮自己獨有的優勢,比如健康屬性,對身體指標追蹤監測能力的提升,可以進一步拓寬智能手表的受眾和市場。

今年生成式AI的火爆,給許多行業帶來新思考。此前,華米也透露瞭相關規劃,稱最近將生成式AI技術應用到瞭智能可穿戴產品中,以提升用戶體驗。不僅如此,華米還表示,會繼續開發Zepp操作系統,未來還將把最新的GPT-4整合到其中。

對此,潘雪菲認為,生成式AI會逐漸在智能終端設備上有所采用,大模型的應用長遠來說也將對智能手表的健康運動相關數據生成和呈現提供更豐富的內容。但從目前實際技術采用來看,生成式AI以及大模型對智能手表的爆發仍然具有有限作用。

她表示,智能手表市場發展的瓶頸主要在於健康場景的拓展和完善,以及用戶人群基數的拓展和匹配。

發表評論 取消回复