對自動駕駛芯片,高通心懷壯志。

5 月 26 日,在 2023 高通汽車技術與合作峰會上,高通首次在國內展示其自動駕駛芯片路線圖。

當曾經的手機半導體霸主高通進軍汽車芯片,能否雄風依舊外界備受期待。

高通用數據作瞭回答:2022 年,高通汽車業務收入同比增長 36%。

憑借在手機芯片領域積累的經驗,通過能力遷移、產品復用等,高通已經坐穩瞭座艙芯片老大哥的位置,並在持續迭代新一代高性能產品。

如何補足自動駕駛芯片的短板,是否要和英偉達在這一領域硬剛?

除瞭繼續力推自動駕駛芯片之外,高通選擇瞭座艙+自動駕駛芯片「二合一」的艙駕一體芯片方案,憑借可擴展性、低成本優勢或將和其他對手形成差異化競爭。

基於對車企的可擴展性產品及定制化服務,廣交朋友、打造生態圈,成為高通擴大自動駕駛芯片商業之路的題中之意。

一手抓技術、一手抓商業,轉身之後的高通,能否繼續笑傲江湖?

01 智能座艙王者進軍自動駕駛

「2022 財年高通汽車業務收入同比增長 36%,汽車業務訂單總估值超過 300 億美元」,高通技術公司高級副總裁兼汽車業務總經理 Nakul Duggal 表示。

高通,給不少人的印象還停留在「全球第一大手機半導體供應商」。

實際上,這傢芯片企業的業務正在從手機向下一代終端平臺汽車拓展,並且頗具想象空間。

2021 年,高通的汽車業務收入 10.19 億美元,這是汽車業務此前營收最多的一年(高通汽車業務,在 2019 年營收 6.4 億美元、2020 年營收 6.44 億美元)。然而,在總營收占比中,這塊業務占比卻隻有 3.03%。

高通並不滿足於此。

就在最近,高通公佈瞭 QCT 汽車業務營收增長預測:2031 財年營收將超過 90 億美元(預期收入)——若以高通 2021 財年 335.66 億美元的總營收為參考,這意味著十年後,高通汽車業務或將達到一個新高度,在目前的總營收中達到近三分之一的體量。

若要實現 90 億美元的目標,高通汽車收入將須以 25% 的復合年增長率增長(Strategy Analytics 報告預測)。那麼,2022 年同比增長 36% 的速度,已超預期表現。

3.03% 的年占比,36% 的增速,到 90 億美元營收:幾個關鍵數據,為高通的汽車業務勾畫瞭一幅宏偉藍圖。

汽車業務錨定瞭這一並不低的發展速度,高通的底氣來自何處?

在本次 2023 高通汽車技術與合作峰會上,高通汽車業務團隊分享瞭最新的發展動態。

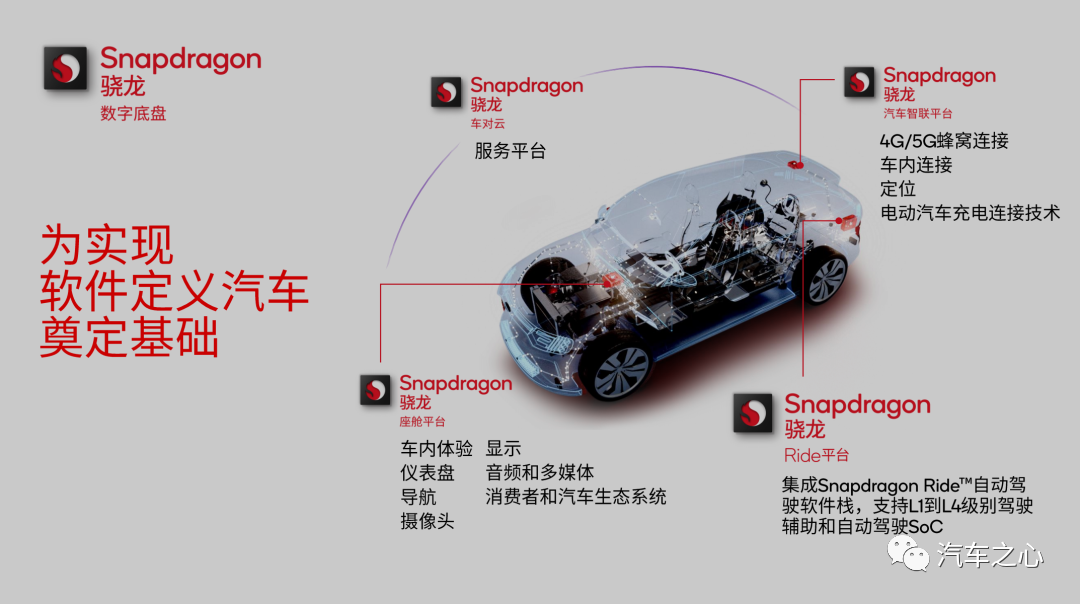

驍龍數字底盤

以高通數字底盤為統領,高通發揮自身連接的長處,集成包括 IOT 技術在內來自多生態系統的不同技術,提出瞭智能汽車新概念。

整體框架可以拆分為四個不同的部分,計算中樞則是驍龍座艙以及驍龍 Ride 芯片。

高通智能座艙芯片「四代」迭代路程

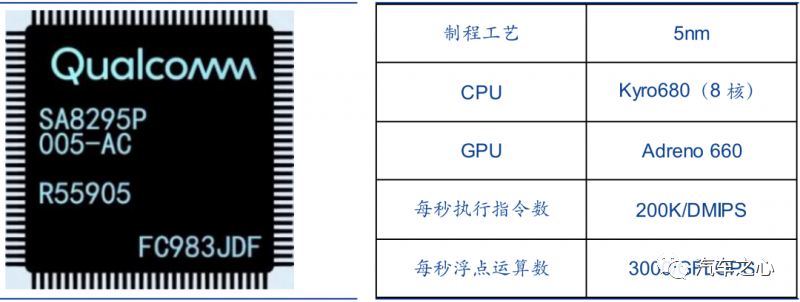

目前,高通應用最為廣泛的汽車芯片產品,是 2019 年 1 月發佈的驍龍 SA8155P 座艙芯片。

這是全球首個 7nm 制程以下的汽車芯片。驍龍 SA8155P(第三代)幾乎統治瞭智能座艙整個市場。

隨著芯片成本下降,售價在 15 萬級的智能汽車,也能上車驍龍 SA8155P 瞭。

驍龍 SA8295P 及性能參數(資料來源:安信證券)

新一代的 SA8295P(第四代),采用 5nm 制程,用於 AI 學習的 NPU 算力更是達到 30TOPS,接近上一代 8155 的 8 倍。

相比上一代,SA8295P 對性能的提升,已經讓外界有瞭一些感知。

首發量產 SA8295P 的集度 ROBO-01,量產車型預計在 2023 年交付,集度對外稱將搭載的屏幕分辨率達到 6K(橫向像素 6000)。

目前,SA8295P 已經獲得長城、廣汽、通用等車廠的定點,相關車型預計在 2023 年交付。

SA8295P 正在陸續迭代至國產中高端電車,或將續寫上一代高通座艙芯片「大殺四方」的故事。

高通座艙芯片在智能汽車界,之所以能夠實現驍龍芯片對安卓手機的統治,在於其強大的遷移能力。

有行業人士曾表示,「高通驍龍 SA8155P(第三代)的優勢在於自身是 ARM 處理器架構,與安卓系統有著成熟的適配。目前,幾乎所有的車機系統同樣是安卓架構,高通驍龍 8155 憑借芯片與系統的適配性,以及軟件的開放性和豐富性迅速崛起。」

具體來說,最受歡迎的驍龍 SA8155P 座艙芯片,是基於手機芯片驍龍 855 改進推出。

SA8295P(第四代),在消費級市場對應的是驍龍 8cx Gen 3 手機芯片。

這一策略極大節省瞭開發成本和時間,復用成熟方案提升瞭高通在汽車領域的競爭力。

座艙芯片,王者地位幾乎無人撼動,但高通顯然並未止步於此。

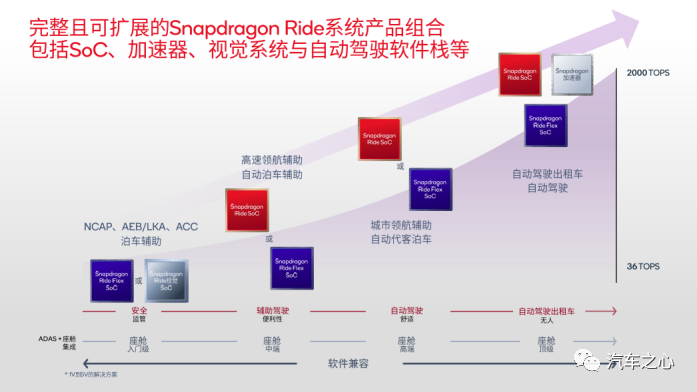

2020 年,高通宣佈推出 ADAS(高級輔助駕駛)平臺 Snapdragon Ride,擴展其汽車產品組合。

高通的第二代 Ride,SA8650 是完全針對自動駕駛而設計。

高通、中科創達和立訊精密合資成立的暢行智駕,預計 2024 年即可量產上車;高通的中央計算平臺芯片 Ride Flex 第一個產品是 SA8775,國內多稱其為艙駕一體,已有不少企業在開發中,預計 2024 年底量產上車。

整體來說,座艙芯片,自動駕駛芯片,以及二者融合的「艙駕一體」芯片,將成為高通深耕汽車業務的三大領域。

不過,自動駕駛芯片向來是英偉達所擅長的領域,高通是否有勝算?

高通汽車業務總經理達加爾表示:

「在全球范圍內,智能汽車市場仍處在非常早期的階段,滲透率相當低,市場遠未成熟,這意味著仍有巨大的創新機會。未來座艙芯片與自動駕駛芯片是否會融合取決於車廠,高端車型售價高昂,可能仍能負擔得起每輛車擁有兩套架構,而普通車型更重視可拓展性,車廠希望同一個組件可以適用不同車型,將兩者融合會有很多好處。」

這意味著高通打出瞭一張差異化牌,前期將與英偉達錯位競爭。

02 主打「高集成、低成本」,高通攪動自動駕駛芯片市場

智能網聯汽車,是消費電子市場上為數不多的增長亮點,芯片是商業前景不可估量的一塊。

高通在其投資日上表示,未來十年內,在圍繞芯片和軟件的市場規模中,汽車市場占據 1000 億美元,主要分佈在車聯網芯片相關的 160 億美元、智能座艙的 250 億美元以及智能駕駛的 590 億美元這三個領域。

而據權威機構 Counterpoint 預計,自動駕駛芯片市場 2022 年至 2027 年的年均復合增長率將達到 26.3%。

但是,自動駕駛芯片卻是高通的一個短板。如今,高通希望通過與其他企業的錯位競爭,來擴張這一領域的實力。

對車企來說,自動駕駛芯片有兩大痛點,一是成本,二是「黑盒模式」。

「降低自動駕駛輔助系統硬件成本,將是未來汽車行業關鍵競爭點」,理想汽車創始人兼 CEO 李想表示,特斯拉自動駕駛輔助系統的傳感器和計算平臺的成本大約是 1500 美元,中國車企類似系統的傳感器和英偉達兩顆 Orin 芯片計算平臺的成本約為 4000 美元,二者存在倍數級的差距。

價格昂貴之外,「黑盒模式」也存在弊端。

在 ADAS 時代,英特爾旗下的 Mobileye 占據領先地位,其 EyeQ 芯片累計出貨量超過 1 億片。Mobileye 的成功在於其為廠商提供「算法+芯片」軟硬結合,一站式自動駕駛解決方案的模式。

不過,Mobileye 的方案是黑盒模式,車企缺乏主導性,容易受制於人。

高通在汽車技術與合作峰會上,首次在國內展示其自動駕駛芯片路線圖,展現瞭高通的高集成能力。

高通的第二代 Ride,一顆 SA8650,可以替代泊車域控、行車域控等多芯片需求。單芯片的價格略顯昂貴,然而切中「中低端車型的 ADAS 需求」。算力夠用,考慮替代方案砍掉的零部件和研發測試時間,整體性價比仍然很高。

在「艙駕一體芯片」領域,高通為自動駕駛芯片行業探索出瞭一種新模式。

艙駕一體芯片,被認為是實現中央架構全面演進的最後一塊「拼圖」。

未來,幫助車企降低成本,或成為艙駕一體芯片的優勢所在。

幫助高通在國內落地汽車芯片業務的暢行智駕 CEO 屠科稱,將座艙芯片和 ADAS 芯片合二為一的艙駕一體芯片,可以為低端車型節約 30-50 美元成本,中端車型節省 50-70 美元。

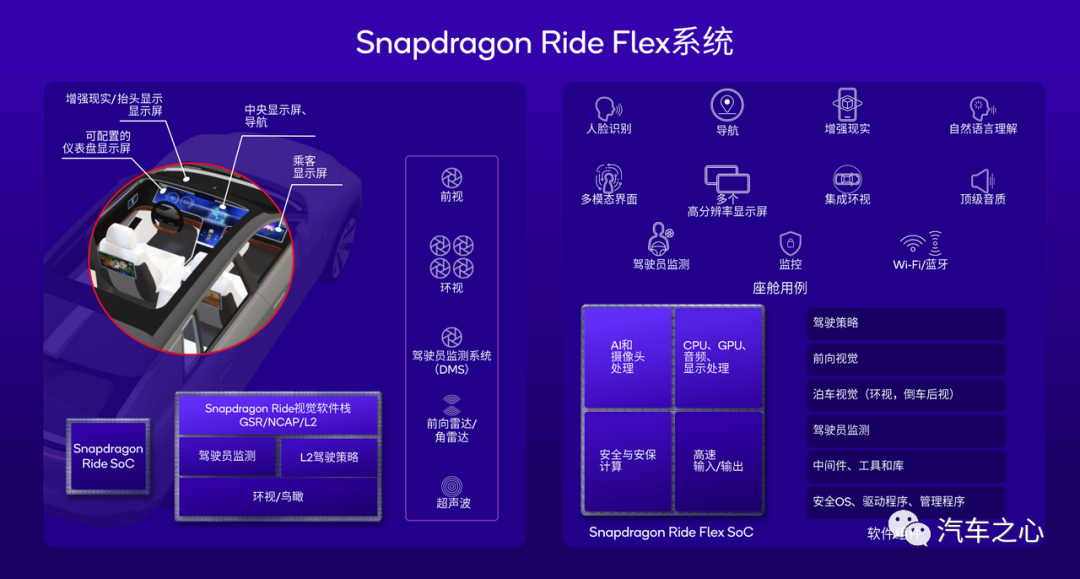

2023 年 1 月,高通發佈瞭第二代 Ride 的升級版 Ride Flex 芯片(第一個產品是 SA8775),主打艙駕一體,既能用於車內座艙,又可以實現輔助駕駛的可擴展系列 SoC。

Ride Flex 集成瞭 Hexagon 處理器、Kryo CPU、Adreno GPU、VPU、音頻 DSP、安全島等多項功能。

高通沒有公佈 Ride Flex 的制程,但稱目前正在出樣,將於 2024 年開始大規模生產。

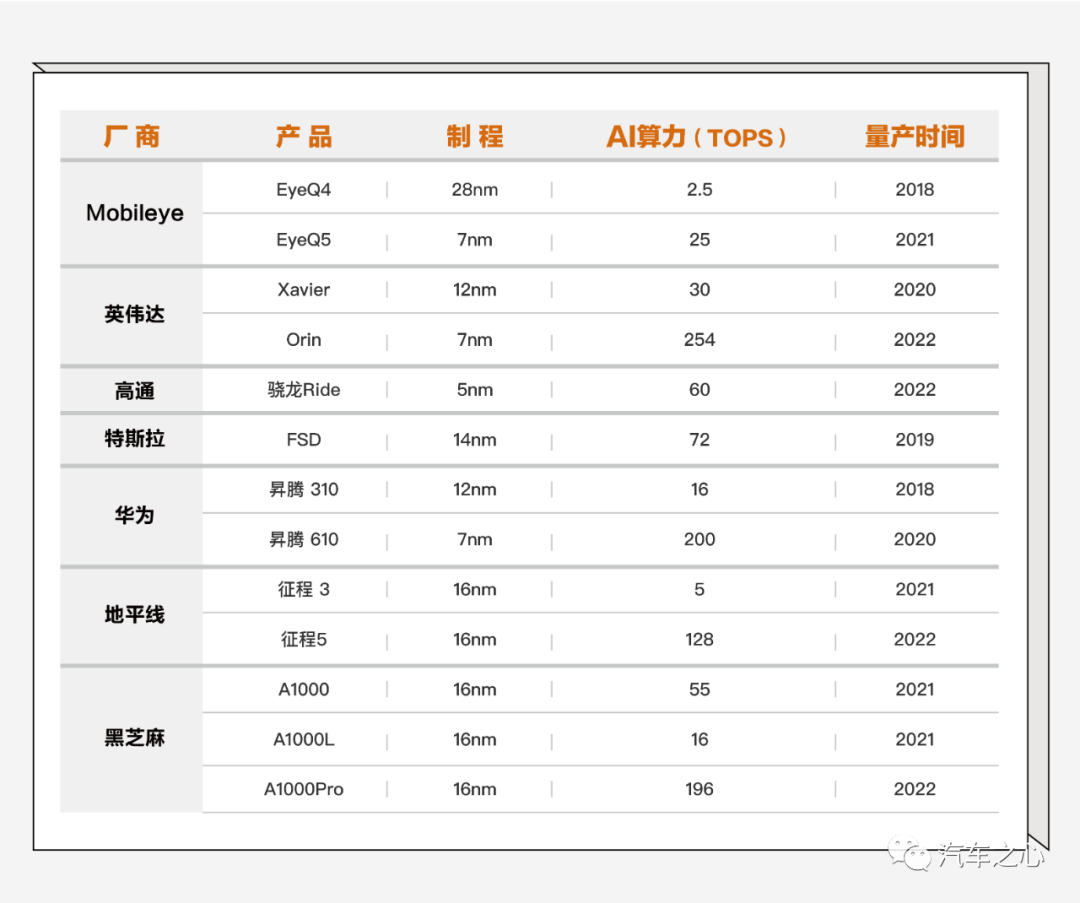

大算力智能駕駛芯片多於 2022 年開始量產(資料來源:安信證券)

相比主要競爭對手,2022 年 9 月在 GTC 大會上發佈瞭艙駕一體的 Drive Thor 芯片。不過,Drive Thor 成本較高,或難在主流車型之中普及。

國內車企對自動駕駛芯片的選擇,集中在英偉達 Orin 、英特爾 Mobileye、地平線、黑芝麻等企業。

面對這一局面,高通若要打通市場,首先是分食其他企業的市場,比如曾與 Mobileye 深度捆綁的寶馬,在 2021 年底牽手高通。

更重要的,高通或將通過「艙駕一體芯片」,繼續發揮座艙芯片的優勢,以「二合一」產品策略避開對手鋒芒,尋找機會。

03 推白盒模式,打造上下遊產業鏈「朋友圈」

在此次汽車技術與合作峰會上,高通邀請瞭超過 120 傢產業鏈上下遊廠商參加。

高通和全球范圍內產業鏈上下遊達成瞭合作,並且形成深度捆綁,每一代產品都可能直接迭代上車。

自 2021 年起,已有 40 多個中國汽車品牌推出瞭 100 多款采用高通座艙芯片的車型,用於車內大屏和儀表盤的顯示。這些汽車品牌包括廣汽 Aion LX、理想 L9、蔚來 ET5、蔚來 ET7、小鵬 P5、吉利星越 L、智己 L7 等。

與此同時,自動駕駛芯片也「圈粉」瞭一批一線車企。

在高通推出 Snapdragon Ride 自動駕駛平臺後,已與通用、長城、寶馬等主機廠達成合作,相關量產車型落地在即。

5 月 3 日,大眾旗下軟件企業 CARIAD 宣佈,將選用高通 Snapdragon Ride 平臺系統級芯片,用於其統一的可擴展軟件平臺。

不久的將來,大眾旗下所有搭載 CARIAD 軟件的車型,都將搭載高通 Snapdragon Ride 芯片。

對於高通而言,廣交朋友、做大商業生態圈是加碼汽車芯片業務的題中之意。

高通正在不遺餘力地打造高通汽車芯片業務「朋友圈」。

高通技術公司高級副總裁兼汽車業務總經理 Nakul Duggal 稱,「看到汽車廠商可以通過高通的解決方案打造自己的產品,這證明瞭高通的模式可擴展、可規模化並且非常有效。開放式模型能夠確保客戶得到更好的產品,與市場上的其它競品形成差異化,讓每一款車型都具備其獨特性。」

針對汽車進行定制化開發的自動駕駛芯片,和智能座艙芯片開發流程有所區別。

高通以提供芯片和功能模塊為主,進而與產業鏈上下遊其他域控、軟件、算法聯合開發,幫助車企完成自動駕駛方案上車。

高通的 ADAS 產品,既具備擴展性又可規模化。高通模式則在車企需要的范圍內作交付。

立足於此,要做定制化服務的 Tier 2 的高通,向車企喊出瞭「一起定義智能車」的聲音。

另一傢巨頭 Mobileye 則采取的黑盒模式方案,將「算法+芯片」軟硬結合打包直接賣給車企,這種做法盡管提升瞭效率和成本,但是可擴展性不足。

顯然,為瞭挖掘更大商業價值,高通需要和車企打成一片,持續擴大朋友圈影響力。

汽車芯片以數年計的開發流程等,汽車廠商認定一傢芯片供應商之後,不會隨意作更換,而是跟隨供應商一起迭代。

從這個意義上來說,自動駕駛芯片既是半導體技術驅動,也依托於商業生態而存在。這也是為何該領域出現一兩傢企業長期獨大的局面。

數據顯示,高通有 60% 的營收都來自中國。

隨著國產芯片廠商紮堆出現,高通若要堅守這塊主陣地,應對復雜巨變的競爭環境,需要攜手更多中國朋友。

發表評論 取消回复