今年是2024年,距离第一块集成电路发明已经过去近70年,半导体行业几经变换,市场起起落落,从设计代工,到设备材料,似乎没有永远的主导者。

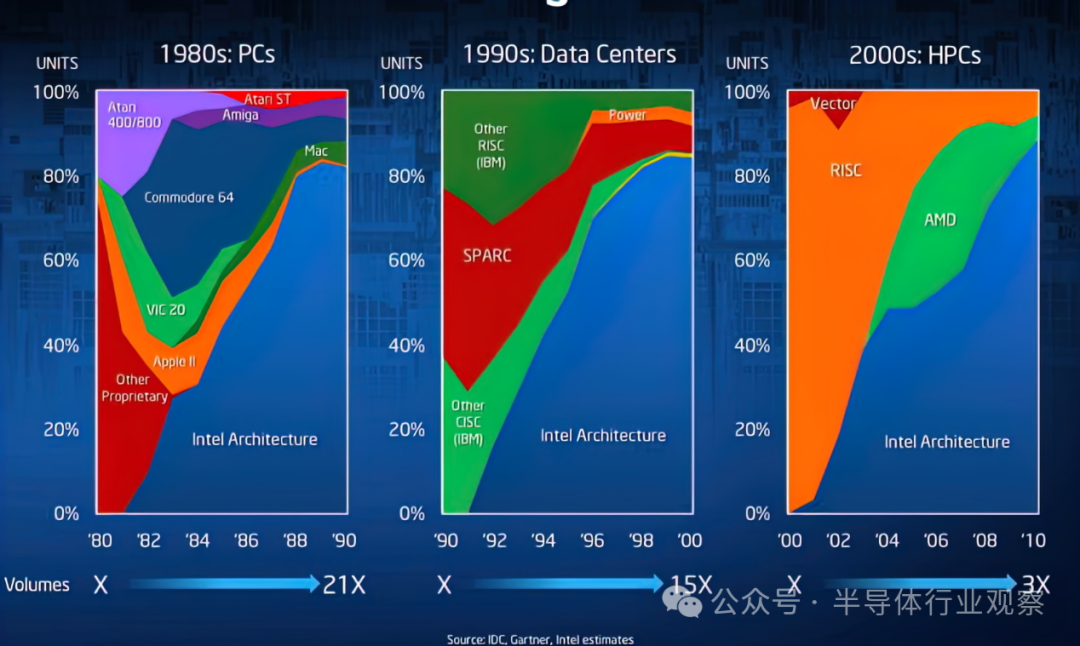

遥望六七十年代,彼时的PC市场还牢牢掌握在IBM手中,虽然像苹果这样的个人PC获得了消费端的认可,但IBM却拥有着强大的技术优势,在商用领域具有无可争议的通知地位,但随后崛起的英特尔却凭着x86架构取而代之,成为了新的霸主。

虽然半导体市场动辄以五年乃至十年来计算,但它的发展速度与技术风向的转变,却远远超出许多人的预料,市场中的几位主要参与者或许已经经历了多个周期,但即便是它们,也不敢轻言自己掌握了半导体的未来。

而就在过去的10年时间里,又有新的巨头正在崛起,它们会接替霸主的位置吗?还是成为半导体历史中的一段注解?

Arm架构的崛起

20年前,英特尔也曾被挑战过。

2003年7月,有国外媒体针对当时最著名的两个架构——x86与PowerPC进行了比较,他们分别选择当时两个架构下最具代表性的CPU,即x86阵营的AMD Athlon XP和英特尔奔腾4,PowerPC阵营的IBM 750xx (G3)、摩托罗拉74xx (G4)和IBM 970(G5)。

其表示,x86 的优势在于庞大的市场和微软的统治,有大量的低成本硬件和大量的软件可在其上运行,而其他任何 CPU 架构都不具备这种优势。RISC 也许在技术上更胜一筹,但由于市场的作用,它只能在利基市场上立足,而市场力量更青睐于成本更低、软件更丰富的 x86,市场不会以技术为依据,也很少选择最佳解决方案。

但该媒体也指出,情况可能正在悄悄发生改变,越来越多的企业在采用Linux,PC市场正在接近饱和,用户也不需要那么强大性能的处理器,PowerPC这一架构未必没有翻盘的机会。

作者还指出了x86的致命问题——发热。他表示,x86 CPU 已经很热,需要更多散热,微处理器报告出版商的一份报告指出,英特尔预计将在 2004 年开始遇到发热问题。

他认为,由于需要更高的性能,x86 CPU 会产生大量热量,但因为指令集效率低下,就会拉高能耗。为了相互竞争,AMD 和英特尔需要不断提高时钟频率,将芯片运行到极限,芯片的温度会越来越高。而像 970 这样的 RISC CPU 在这方面具有明显的优势,因为它们能以更低的功耗提供极具竞争力的性能,而且不需要将性能提升到极限。一旦芯片缩小到下一代工艺,现有性能的功耗就会降低。

这家媒体大胆断言,2003年的情况正在发生变化,Linux 和其他操作系统正变得越来越流行,而这些系统并没有被锁定在 x86 或任何其他平台上。x86 正在面临各种问题,而 PowerPC 看起来正逐渐成为 x86 CPU 的真正、有效的替代品,其性能可以达到甚至超过 x86 CPU,但却没有日益重要的功耗或发热问题。

以今天的眼光来看,这家媒体显然是只知其一而不知其二,x86固然面临着散热问题,但PowerPC也没好到哪里去,尤其是他所提到的PowerPC G5,虽然比不过奔腾4,但G5的功耗与发热也没好到哪里去,随着笔记本电脑的兴起,以低能耗著称的PowerPC反而陷入到了自己的困境当中。

随着苹果在后续的Mac产品中转向英特尔的x86架构,PowerPC开始逐渐淡出消费端,这是RISC指令集在PC端的重大挫折,而英特尔和AMD还借由消费端的成功,将x86的版图拓展至高性能计算和数据中心,由英特尔所推出的 x86 架构在PC、数据中心和高性能计算这三个领域大获成功,也让英特尔成功取得了计算行业的主导位置。

但英特尔的大获全胜并未持续太长时间,伴随着2007年iPhone的发布,一个名叫Arm的对手闯入到了它的视线当中,ARM架构借助手机这一快速发展而又无处不在的设备,成为了x86架构新的对手。

AMD在Arm崛起时正好处在低谷期暂且不论,但英特尔当时独占三大领域的蛋糕,作为最大的半导体厂商,自然不会坐视Arm的崛起,从2007年开始,Intel携ATOM处理器开始对移动互联网进行拓展,各大PC厂商纷纷响应推出了新的上网本,但功耗过高的ATOM,并未在消费市场掀起多大的波澜,对于手机平板等设备更是没有太多吸引力。

到2015年左右,英特尔在移动领域的战略基本宣告失败,而它的败北,也让曾经在八九十年代牢不可破的Wintel联盟出现了裂痕,微软与Arm达成了合作,Windows系统也不再绑定于x86架构,Windows on ARM开始崭露头角。

不过需要注意的是,Windows on ARM经历了一次非常漫长的蜕变。

第一个在 Arm 处理器上运行的 Windows 公开版本是Windows RT,它是 Windows 8 的 Arm 兼容分支,于 2012 年底在少数设备上运行。Windows RT 存在重大限制,最明显的是完全无法运行传统的 x86 Windows 桌面应用,所有应用都必须来自生态匮乏的微软商店,且根本没有 x86 兼容模式。

造成这种限制的部分原因可能是当时可用的 ARM 硬件有限且性能低下。ARM 处理器仍以 32 位为主,处理器和 GPU 运行速度慢,闪存容量为 32 或 64GB,内存容量仅为 2GB。即使有 x86 应用转译,转译后的应用程序也会很糟糕,因为 ARM 硬件已经很难稳定运行本地内置应用程序。

Windows RT 的消亡是注定的,在 2015 年左右,Windows RT设备就从市场上消失了,但它却为之后铺平了道路,正如当时的 Windows 负责人 Steven Sinofsky 所详述的那样,微软做了大量工作来为 Arm 版 Windows 定义硬件抽象层 (HAL)、ACPI 固件和基本类驱动程序,以便操作系统可以在各种勉强标准化的 ARM 硬件上按预期安装和运行,就像在完全标准化的 x86 PC 上一样。

2017 年,Windows 10 首次出现在 ARM 设备上,支持 32 位 x86 应用程序转换,虽然这个版本的 Windows on ARM 更像是一个技术演示,但它确实更接近成为 Windows on Arm 成功所需的目标:x86 版本 Windows 的直接替代品,对于非技术用户来说,这两个版本基本上没有区别。

下一次重大进步出现了2020 年,微软宣布预览适用于 ARM PC 的 64 位英特尔应用程序翻译,伴随着后续的不断改进,目前ARM 版 Windows 虽然还存在一些兼容性差距,尤其是在外部配件和专用软件方面,但绝大多数生产力应用程序甚至游戏现在都可以在 ARM 版 Windows 上顺利运行,无需用户或开发人员干预。

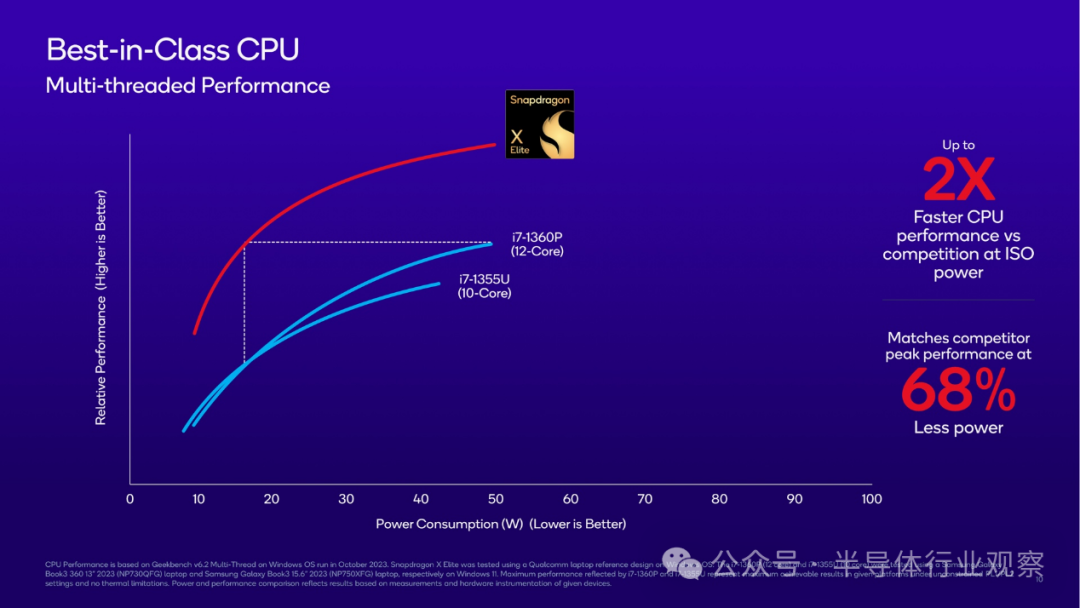

如今,搭载高通骁龙X Lite的PC设备即将大规模上市,这或许是自2012年以来,ARM对x86伤害最大的一次,虽然此前也有苹果的M系列芯片出现,但macOS的封闭生态决定了其影响力有限,但高通乃至更多ARM处理器厂商不同,它们会对x86 Windows造成最直接的影响,吃了二十年多年的铁饭碗,现在好像也没有那么牢固了。

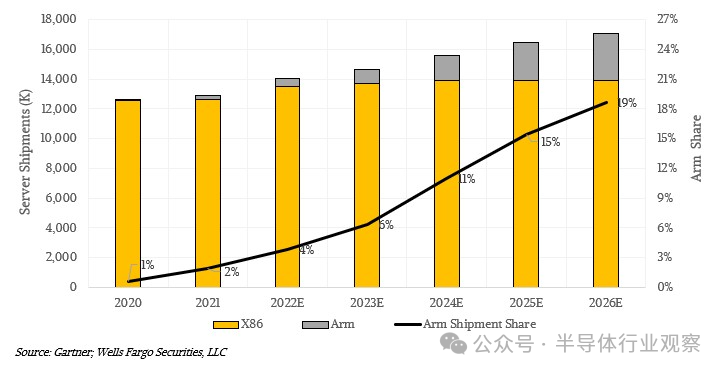

另外,ARM也不局限在消费端,它还在服务器端对x86发起了进攻,在过去的几年时间当中,ARM服务器的数量正在快速膨胀,根据 Gartner 的数据,2020 年约为 77,000 台,2021 年为 252,100 台,2022 年预计为 540,400 台。但预计 2023 年将出货 934,600 台,2024 年将出货 171 万台,2025 年将出货 254 万台,2026 年将出货 320 万台。

很明显,ARM正在吃掉x86服务器的增量,这对于英特尔和AMD来说都是一个巨大的噩耗,未来ARM或许不能成为服务器市场的主流,但毫无疑问的是,它会占据自己的一亩三分地,成为许多OEM厂商的选择。

从消费端到商用端,ARM与x86两种架构正在形成分庭抗礼之势。

海力士的逆转

海力士虽出生豪门,但并非真正的天选之子。

2001年3月,现代电子与LG半导体合并,海力士正式诞生,2001年8月,海力士的结构调整为 "内存半导体专家",正式从现代集团中独立了出来,但这家公司此时已经负债累累,走到了破产的边缘。

对于2002年底的海力士来说,外部是全球经济放缓、半导体行业衰退、贸易摩擦、美光收购,内部是缺乏技术和经验、并购后的组织管理、缺乏资金等。屋漏偏逢连夜雨,此时美国、欧盟和日本还对海力士的DRAM产品征收反补贴税,海力士的内存业务举步维艰。

为了拯救公司,海力士的管理层推行了四大举措,分别是技术创新、业务调整、加强伙伴关系与引入更多融资,包括成功开发出0.15微米工艺,大幅精简旗下的业务,处置了一部分非核心业务和资产,与意法半导体就NAND闪存开发达成战略合作伙伴关系等等。

在2004年短暂恢复元气后,海力士又遇到了新的困境:2007年左右,全球半导体供应过剩导致 DRAM 价格暴跌,同时也引发了历史上最严重的经济衰退,所有DRAM厂商都在这场衰退中受到了重创。

在海力士持续衰退的情况下,韩国的SK集团站了出来。2011 年 7 月,SK 集团的旗舰公司 SK 电讯提交了收购海力士的意向书,通过收购海力士,SK集团在能源化工和信息通信技术两大增长支柱之外,又增加了第三大增长支柱——半导体,大大加强了SK全球化的业务能力。

在收购完成后,SK 就开始向海力士投入海量的资金。而海力士在 2012 年第二季度就恢复了盈利,2013 年、2014 年、2015 年和 2017 年,SK海力士的销售额和营业利润均创下了历史新高,海力士如今早已成为了了SK最大的摇钱树之一。

但对于被SK收购的海力士来说,三星是它绕不过去的一座大山。

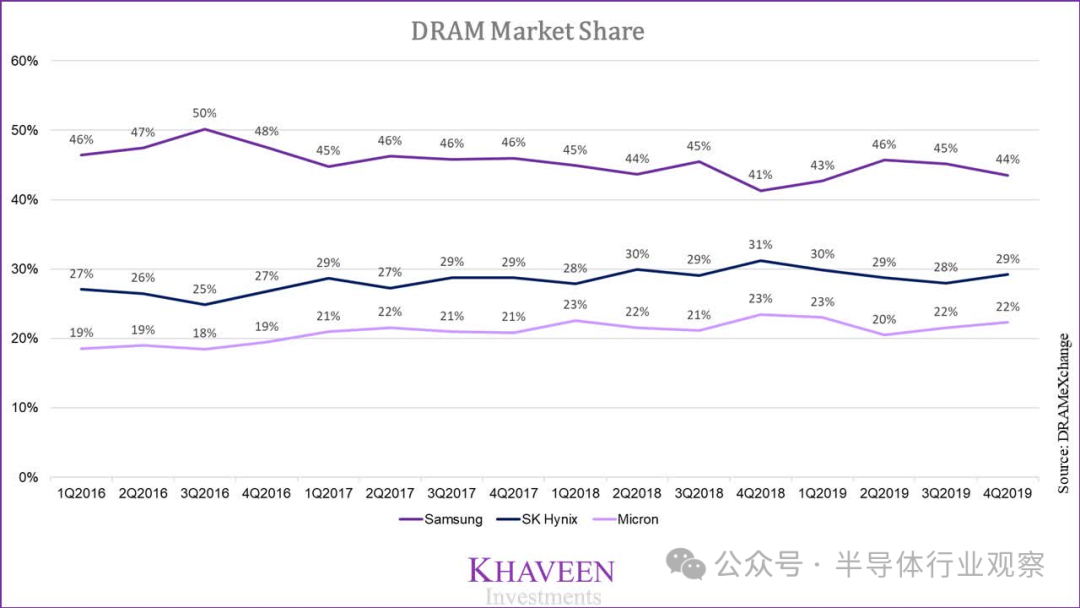

从上面的表格我们也能看到,从2016年到2019年,三星在DRAM市场中绝大多数时候都保持在45%左右的份额,说是遥遥领先也不为过,不止DRAM,它在NAND市场中也有强大的统治力,而且三星的逆周期投资,曾经干倒了包括尔必达和奇梦达在内的一众内存厂,如何摆脱三星在这一领域的影响力,就是海力士所面对的最大问题。

海力士选择了弯道超车,它与AMD合作研发的HBM,虽然在发布之初并未掀起太大波澜,但随着2022年底的AI爆火后,HBM迅速成为了近几年内存市场中增长最快的产品,而海力士于 2021 年 10 月率先量产HBM3,在这一项技术上远胜三星,也让它牢牢抓住了英伟达的心,成为了目前HBM市场的最大供应商。

而三星却在技术路线上出现了判断失误,它选择的 TC NCF远不如海力士的MR-MUF来得稳定,据分析师透露,三星HBM3芯片的生产良率约为10%~20%,而SK海力士的HBM3良率可达60%~70%。

根据 Merits Securities 的数据,今年第一季度,SK 海力士占据了 59% 的 HBM 市场份额,而三星电子占据了 37%,如果三星不能抓紧时间解决自己在HBM技术上存在的问题,未来内存霸主的名头就可能会让位给另一家厂商。

三星笑傲内存市场三十余年,如今却栽倒在一块小小的HBM之上,DRAM市场的格局也有几率因此改写,与其说是命运捉弄人,倒不如说它没有真正把握到半导体市场的风向。

写在最后

谁能掌握半导体市场的未来?英特尔在处理器上没有做到,三星在内存上没有做到,在半导体的其他细分领域中,也没有厂商能够做到。

例如半导体设备中最关键的光刻机,在尼康和佳能这两家日本厂商在上世纪掌握光刻市场时,恐怕也没料到,由于自己对浸润式技术的判断失误,荷兰的ASML会在日后以碾压的势头取代它们。

再比如汽车算力芯片市场,过往由传统大厂恩智浦、瑞萨和TI等厂商所牢牢把握,它们和本国的汽车厂商达成了看似牢不可破的联盟,但新能源汽车的崛起却轻易在这道防线上撕开了口子,高通、英伟达乃至更多厂商的芯片出现在了汽车之上,老牌厂商的统治力不复存在。

虽然我们无法预料日后哪一家半导体厂商会崛起并成为新的霸主,但唯有一点可以确认,固守成规只会走向衰落的结局,只有那些锐意创新不断尝试的厂商才真正笑到最后。

發表評論 取消回复