小米SU7大賣之後,我們一直在思考:

1)造車是一項長期事業,雷軍也說量產到40-50萬臺才有扭虧的可能(並強調當前純電車企均未盈利),這意味著造車真的是“與時間做朋友”的長期工作,一時的大賣固然值得慶祝,不過這也隻是萬裡長征第一步;

2)雖然當前造車業務最為耀眼,連續霸屏社交媒體,智能手機仍然是其核心的核心這是毋庸置疑的,該業務能否伴隨小米汽車走向成功對企業經營的穩定性至關重要,我們也知道手機業務的內卷程度非常之高,國內廠商多是“磨刀霍霍向小米”,這能否支撐小米造車最終的盈利呢?

帶著這些問題,我們認真審視瞭2024年Q1的財報,本文核心觀點:

其一,小米手機受大環境與競爭格局影響巨大,某種程度上行業高景氣度成就瞭此前的高端化策略,而近兩年在經營方面相對保守,實現保利潤的經營目的;

其二,短期內小米手機是可以為造車業務提供穩定後方的,高毛利率也儲備瞭更多的騰挪空間,我們對此是比較樂觀的;

其三,好業務好企業不一定就有好股價,在資本市場投資者還是要謹慎為主。

手機業務:利潤優先

由於造車周期較長,在集團層面小米可持續發展的重擔就落在瞭手機業務身上。在內需不振,行業競爭加劇等因素下(如華為,榮耀的快速增長),該業務在相當一段時間承擔瞭極大壓力,因此有觀點認為當基石業務收益搖擺時上馬造車業務,在損益表上就會出現”小馬拉大車“,甚至“大車”有拖垮“小馬”的風險,這在商業史也並不罕見。

那麼當前小米手機業務究竟處於怎樣的狀況呢?

2024年Q1,小米總營收為755億元,同比增長27%,其中手機業務達到465億元,同比增長32.9%,當期全球智能手機出貨量達4060萬臺,同比增長33.7%。

業內最為關註的ASP(單部手機售價)為1144.7元,本季度手機業務毛利率達到14.8%,上年同期則為11.2%。

從數據上看,小米智能手機業務基本實現瞭“量價齊飛”,毛利率和銷量雙雙增長。

隻是我們要分清楚,哪些結果是“大勢使然”,又有哪些是“經營之道”,這是評判企業競爭優勢的基礎。

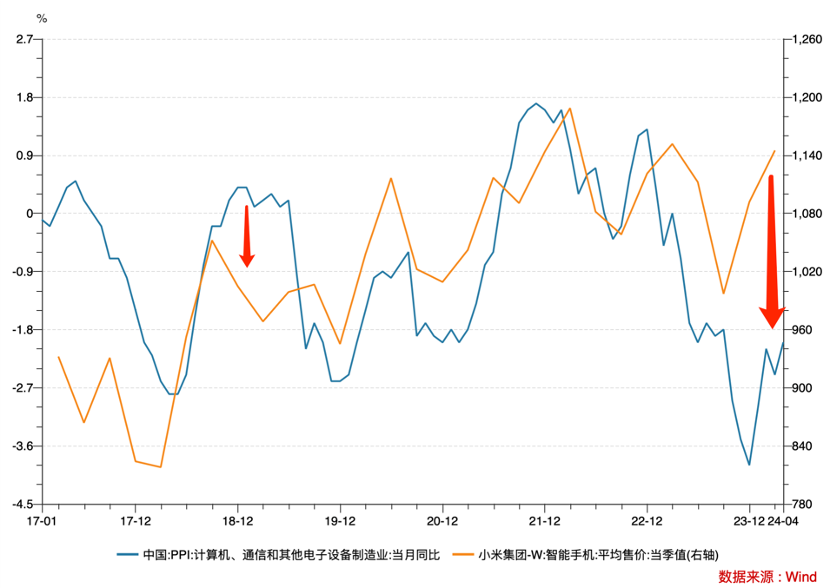

PPI(工業品出廠價格指數)是衡量行業景氣度的重要指標,市場也往往以商品出廠價格高低起伏判斷產品供需關系。

在過去幾年,小米手機一直在進行高端化戰略,此前也有許多朋友認為手機業ASP整體的回升主要應歸因於廠商的創新,如在拍照,待機,耐用性等方面紛紛發力,提高瞭產品的品質感,價格自然上漲。

我們當然不否認上述原因,畢竟創新乃是商業的第一驅動力。隻是從更為宏觀視角看,產品價格帶的上揚又與行業景氣度密切相關:消費者願意為產品支付更高的溢價。

上圖中小米手機的ASP與行業PPI同比變動保持高度一致,在一個產業蓬勃發展的周期內,如需求旺盛,換機潮以及智能手機的下沉市場普及與高滲透,行業高景氣度的環境給企業創新提供瞭溫床。

2022年之後,我國內需處於被抑制階段,歐洲東南亞也通過加息抗通脹抑制需求,這就使得行業的景氣發生瞭180度的逆轉,PPI急轉直下,企業為去庫存保現金流,亦要降低ASP甩賣商品。此時小米的手機業務是承擔相當大壓力的,ASP開始觸頂回落。

2024年Q1,PPI出現瞭小幅回彈,與此同時小米手機ASP環比亦得到較大改善,且ASP上揚力度要遠大於PPI,這就需要考量高端化戰略瞭。

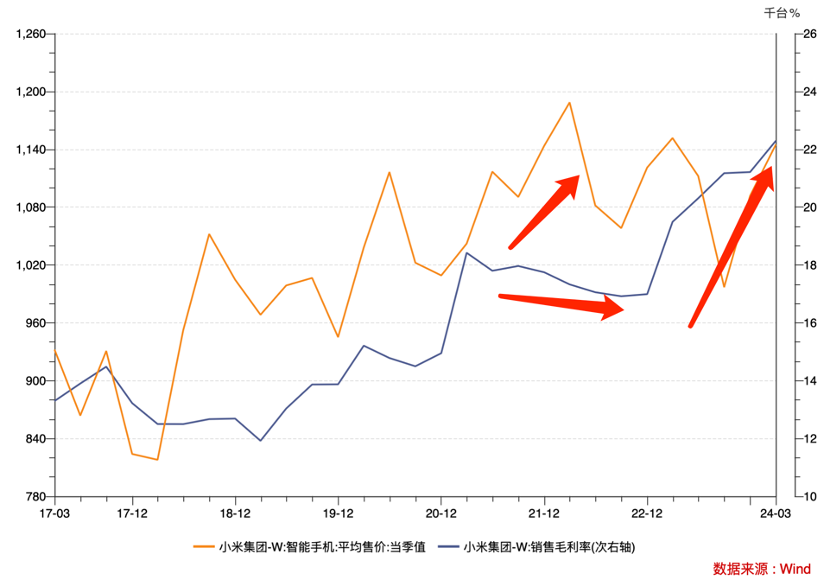

評判高端化戰略除瞭價格外,更要考慮利潤,我們繼續看下圖

“高價=高利潤”在大多數時間還是成立的,隻是在2020年後彼時受輸入性通脹影響,原材料成本暴漲(PPI因此被動上揚),即便小米提高瞭ASP但毛利率卻不升反降。

從中我們也註意到,2022年末小米手機的毛利率已經開始觸底反彈,而ASP的回升要則要在三個季度以後,對比上圖此時PPI仍然處於快速下行周期內,顯然行業整體的低景氣度為小米毛利率的高企創造瞭條件(原材料成本相對低廉),使企業可以在低ASP中獲得高毛利。

我們再回顧2024年Q1小米取得ASP和毛利率的雙雙躍升:

1)行業PPI的低迷給企業創造瞭低價原材料成本的環境,此時需要企業是跑贏計算機,通訊類產品大盤的;

2)高端化的運營策略此時的重要性被突出。

我們繼續展望未來:小米手機還有多大騰挪空間呢?

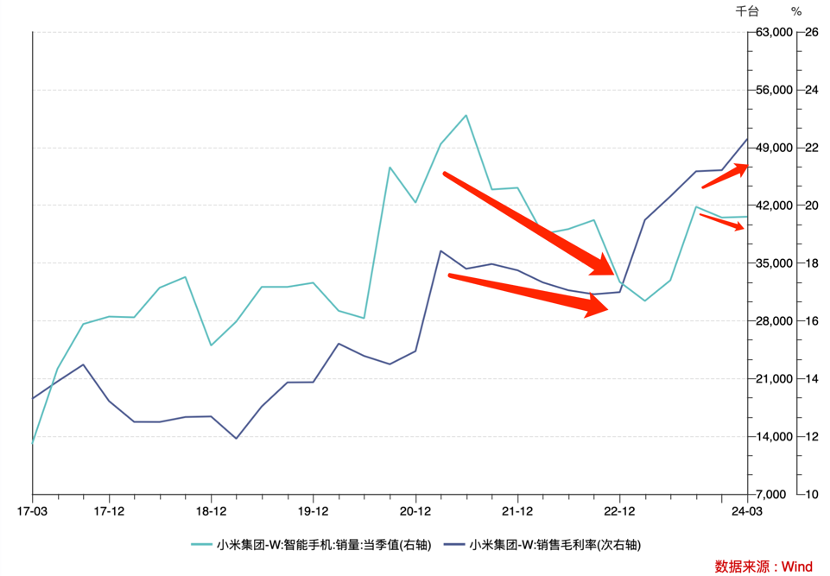

在商業分析中,銷量和毛利率的雙雙增長是非常喜人的,這是產品有需求的最直觀表現,而一旦市場風向調整,企業也會通過犧牲一個指標來保衛另外數據。

在小米手機業務所向披靡之時,基本做到瞭銷量和利潤兼顧。自2020年之後,受輸入性通脹和總需求被抑制等因素影響,企業面臨瞭極大挑戰。

對此小米選擇犧牲銷量去拱衛利潤,銷量波動極大,但毛利率相對穩定。雖然此時小米手機ASP也有許多調整,隻是整體上ASP更多伴隨成本起伏,而不是完全出於市場競爭。

2022-2023年,小米在全球市場份額產生瞭收縮(根據Counterpoint,2022小米全球市場份額由上年的14%跌到12%),這曾引起輿論的廣泛熱議,在我們框架內,這也是小米保利潤,慎用價格戰的結果。

2024年Q1小米仍然堅持瞭利潤優先的策略,將手機業務毛利率穩定在瞭14.8%的高點,為造車業務創造良好的財務環境的意圖已經很是明顯。

基於此,我們對當前小米造車的財務環境還是比較樂觀的:

手機業務毛利率高企,一方面可以穩定現金流和利潤,另一方面一旦市場競爭持續加劇,企業是有足夠的儲備手段進行的(犧牲部分毛利率去搶占市場),盡管市場變化莫測,企業可以有比較多的騰挪空間為汽車業務盈利爭取時間。

股市有風險 投資需謹慎

接下來我們來分析小米的市值問題,SU7大賣之後,樂觀派認為小米股價將一路長紅,確實自3月28日之後企業股價上漲接近8成,在近期摸到20元港幣高點之後,又開始回撤。

股價的問題十分復雜,包含但不限於地緣,宏觀,行業,資本偏好,流動性等因素,這些也構成瞭近期港股波動性極大的主要元素。

篇幅原因,本文我們主要分析小米的資本市場行為。

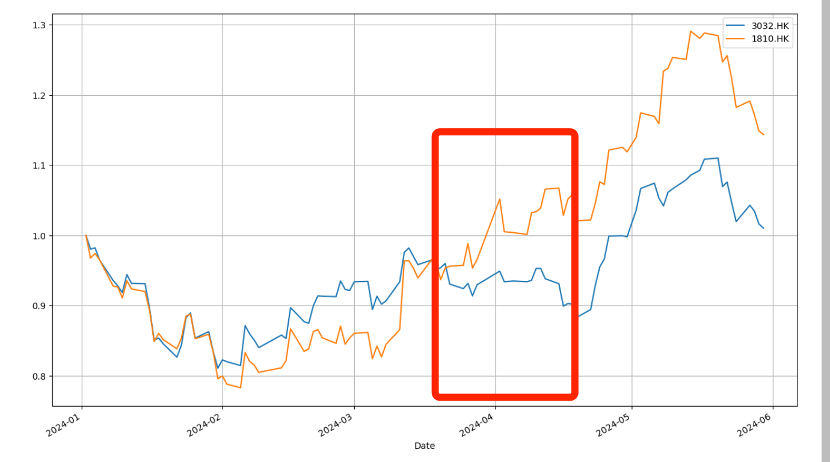

上圖為小米和恒生科技指數市值波動情況,小米SU7技術發佈雖在12月底召開,由於細節披露尚少(尤其作為關心的售價問題),市場對企業定價較為慎重,股價走勢基本與大盤保持一致。

直到3月28日之後,產品最終面世並在4月開始進入交付期,市場對其定價才越加積極,從此時開始小米開始跑贏大盤,成為港交所的明星股。

隻是股價漲跌隻是市場自由定價的結果嗎?結果又是否定的,市場經濟學派認為市場充分有效,通過金融和資本市場便可以實現資產的合理定價,長期或許是真的,隻是短期內影響定價的因素非常之多,籠統以“市場即合理”來解釋是非常不客觀的。

以小米為例,其市值的高低起伏與其回購策略密不可分。

當股價低迷時,無論是出於財富效應抑或是保持融資渠道的順暢,有能力的企業都要消耗資金通過回購等手段來托住信心,在過去三年,騰訊,阿裡,百度,京東都發佈瞭巨額的回購計劃以穩定信心。

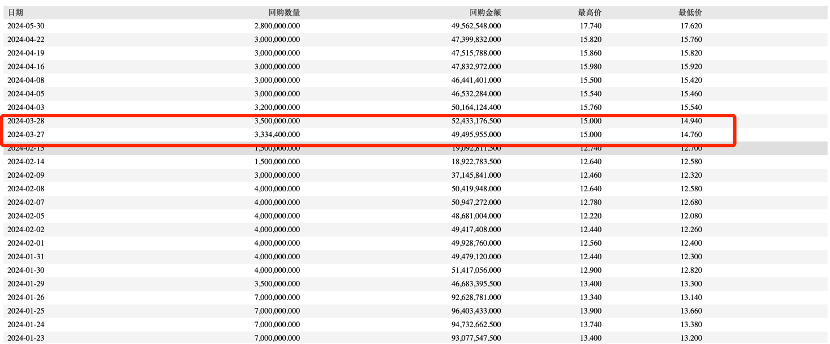

小米也不例外,2024年1月有回購行為的交易數高達22天,隨著2月股價企穩,小米旋即減少瞭回購頻次,3月僅回購兩天,恰好就是3月27和28日(汽車產品發佈會日子),兩天回購耗資超過1億港幣,其中3月28日回購數量占當日總交易量的2%。

從小米的回購節奏上,CFO的做法是非常合格的,基本踩對瞭市值起伏的每個節奏,尤其在小米SU7正式發佈的當天還在二級市場回購股票,以較低的成本和代價完成回購計劃。

換句話說,小米市值的企穩與走高,固然與造車的進展密不可分,這也是最為重要的原因,隻是短期內市場情緒會因企業的積極操作而變得亢奮,甚至扭曲。

這也就不難理解小米近期股價低迷的原因:

1)4月之後小米開始放慢回購步伐,企業對價值的影響邊際收窄;

2)5月27日,通過股份期權計劃,非董事人員發行20.7萬股,同時股份獎勵計劃發行6234.8萬股,出於激勵人才值得贊同,但市場又擔心提高市場流通性。

情緒在此起到瞭非常重要的作用(雖然股份占比並不多)。

我們並非是否認小米作為“價值投資”的投資潛力,隻是在此闡釋影響企業短期股價的因素是多方面的,如果僅用“市值=利潤*市盈率”,這是將復雜問題簡單化,現實的紛繁復雜會讓大傢眼花繚亂,無從下手。

對於小米,其商業潛力和市場價值無疑是巨大的,但短期內投資者對其市值走向卻應該以審慎為主。

發表評論 取消回复