換機寒冬的末尾,AI手機正成為手機廠商們希望中的“新大陸”。

市場分析機構TechInsights稱,2023年全球智能手機換手率或跌至23.5%的最低點,長達10年的下降後,由於經濟不景氣、利率上調、通貨膨脹等因素,2023年全球手機的換機周期可能長達51個月。

不過,AI大模型的應用,成瞭全球手機產業逆轉頹勢的關鍵希望,也成瞭手機行業最大的變量,手機廠商們已經加速進入到AI備戰階段。

連線Insight註意到,2023年至今,各大手機廠商陸陸續續卷向AI大模型。

去年10月份,小米宣佈將AI大模型植入系統;11月,vivo發佈瞭自研的AI“藍心”大模型;今年1月,OPPO新發佈的Find X7系列首次在端側部署瞭一個約7B(70億)參數規模的模型,帶來瞭智能摳圖、路人消除和通話摘要等功能;榮耀也在1月揭曉瞭自研的“魔法大模型”。

可以說,AI手機,正在成為手機行業不可逆的一股浪潮。IDC此前預測,2024年全球新一代AI手機出貨量將達到1.7億部,占智能手機整體出貨量的15%,2026年中國市場近50%的終端設備處理器將帶有AI技術。

最近,手機廠商頻繁的戰略調整,也說明瞭這一趨勢。

OPPO在加大對AI手機的投入。2月20日,OPPO召開AI戰略發佈會,稱AI手機將是功能機、智能機後的手機行業第三個重大變革階段,隨後OPPO將邁入AI手機時代。

與OPPO以及大多數手機廠商不同的是,魅族則決定All in AI,停止傳統“智能手機”新項目,全力投入明日設備AI For New Generations。

魅族下一步戰略,圖源魅族官微

不難發現,在研究AI一段時間後,手機廠商們正式做出瞭“取舍”,確定瞭新的前進方向。而OPPO和魅族“背道而馳”的成果,也將備受行業和消費者的關註。

要新機還是要AI,手機廠商進入取舍時刻

對於手機廠商而言,AI技術競賽無疑是一場持久戰,怎麼跟、用多大的力氣跟、如何調整產品線等等,都是需要考慮的問題。

從廠商視角出發,影響它們AI佈局節奏、力度的一個主要因素是,押註AI意味著要投入持續的資源、精力,它們需要想清楚,在AI上的佈局,應該占到多大的投入分配。

一個殘酷的事實是,過去多年裡,從全球范圍內來看,行業裡的大部分收入和利潤,都被蘋果和三星賺走瞭。

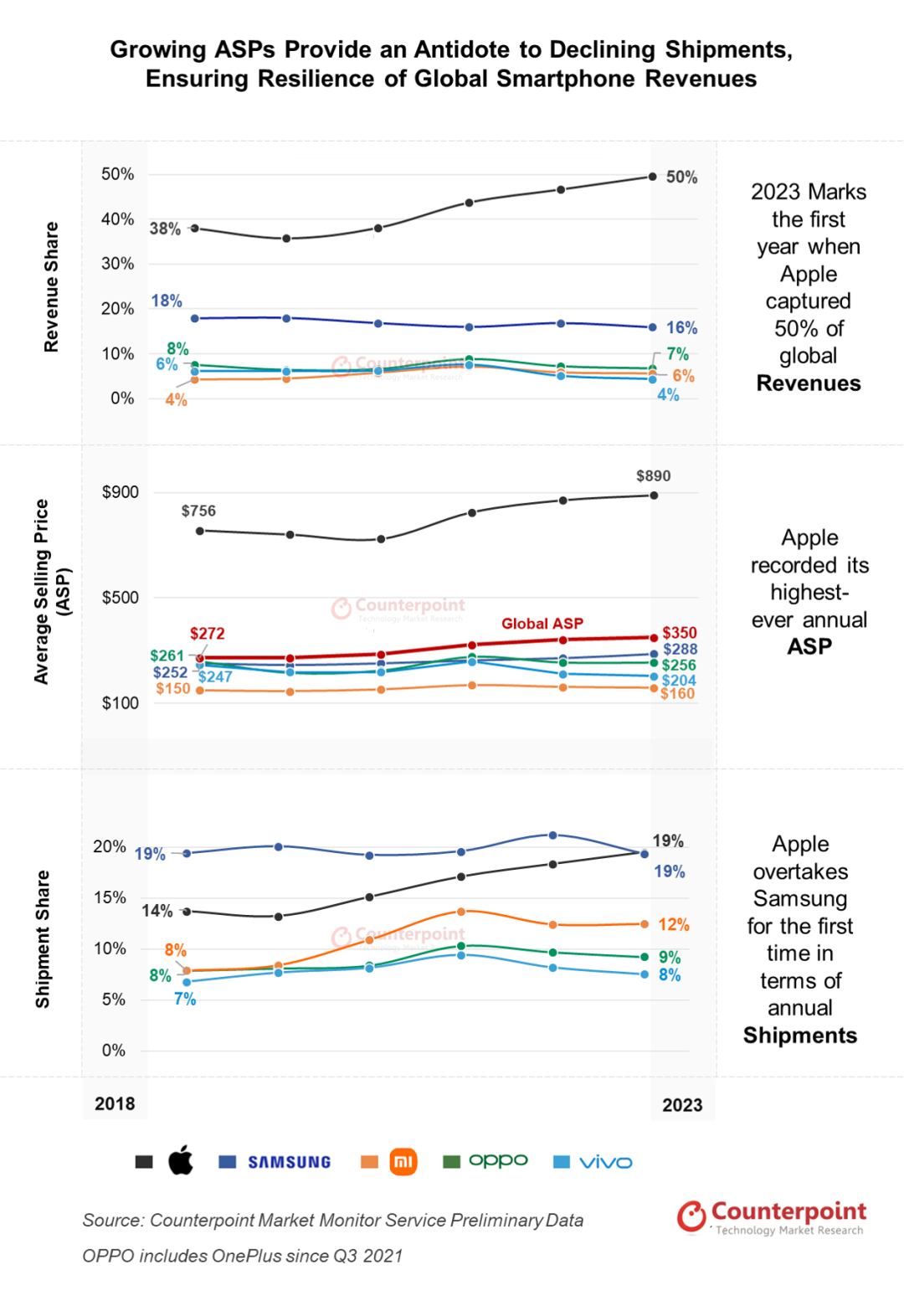

Counterpoint今年2月初發佈的數據指出,2023年,從全球智能手機市場收入側來看,蘋果、三星收入占比分別為50%及16%,OPPO、小米、vivo則為7%、6%及4%。其中蘋果2023年全球手機出貨量占比為20%,以1/5出貨量賺取瞭1/2的收入。

此外,去年二季度,蘋果在全球手機市場營業利潤的分成為85%,三星為12%,其餘手機廠商總共分走3%的利潤。

蘋果賺取瞭智能手機行業最大的利潤,圖源Counterpoint

這一基礎上,手機廠商在投入AI佈局的同時也要思考,既有的手機產品策略、新機的研發和發佈節奏,要不要調整?

比如最近,天風證券分析師郭明錤在社交平臺上發文表示,OPPO與vivo已經擱置2024年新款豎向折疊屏發佈計劃。

OPPO隨後否認瞭這一消息,而vivo目前仍未對此消息做出官方回應。

進一步來看,這實際上是一道選擇題:是破釜沉舟全力備戰AI,還是延續既有的產品策略、新機研發和發佈節奏,兩者都要?

從目前的行業動態來看,手機廠商們已經分化出瞭不同的打法。

魅族是嘗試更大膽、轉向更徹底的手機廠商——它選擇瞭“舍掉”在新機上的投入,轉而All in AI。

“魅族將停止傳統智能手機新項目投入,要用有限的資源和有限的時間,去做一件更偉大的事情。”2月18日,魅族科技官宣瞭這一決定,稱將全力投入明日設備AI For New Generations。

在魅族的AI戰略設想下,其將重構Flyme OS,打造全新AI終端設備,並向全球大模型團隊全面開放,構建起新的AI生態。

“在AI時代,我們有足夠的能力重構硬件的產品形態,我們將重構軟件的交互邏輯,我們還將重構基於AI的生態佈局。”魅族集團董事長兼CEO沈子瑜如此說道。

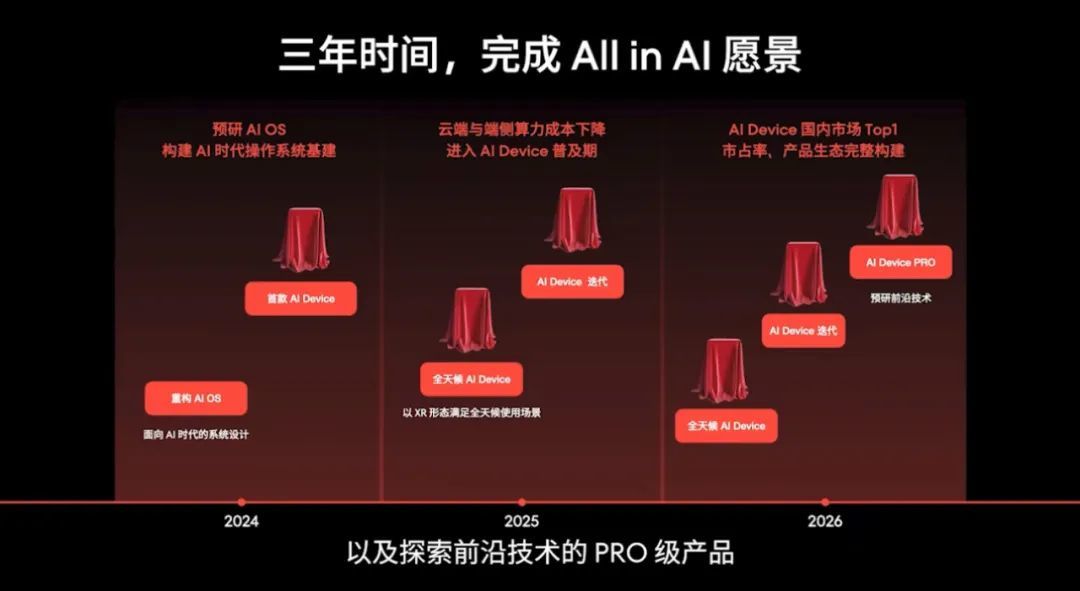

值得註意的是,魅族目前已經定下瞭未來三年裡的規劃:

2024年發佈首款AI終端設備,重構AI OS;2025年持續迭代AI終端設備,通過XR形態滿足用戶的全天候使用場景,同時推動雲端與端側算力成本下降,進入AI終端普及期;2026年在國內AI終端設備領域達到Top 1市占率,完成產品生態的完整構建。

魅族三年規劃,圖源魅族科技官方微博

由此來看,魅族在某種程度上已經不再是一傢手機廠商,它的目標是成為一傢AI公司,未來的主要產品將是新的AI終端設備。

相比之下,更多手機廠商的選擇是,保持既定的產品策略,探索AI能力及帶來的體驗提升,在手機產品上的實際落地——

簡單來說,魅族錨定的是下一代AI終端設備,形態尚是未知數,但更多手機廠商錨定的,還是AI手機。

其中,OPPO是動作較快、戰略較明確的一傢。OPPO創始人兼CEO陳明永判斷,2024年將是AI手機元年,五年內AI對手機行業的影響不可忽視。

2月20日,在OPPO AI戰略發佈會上,OPPO首席產品官劉作虎也表示,AI手機是繼功能機、智能機之後,手機行業的第三個重大變革階段。

OPPO發佈瞭AI超級智能體和AI Pro智能體開發平臺組成的OPPO 1+N智能體生態戰略——這對應的,是通過在AI上的持續投入,驅動硬件平臺和智慧OS的革新,最終將AI能力更多地落地到手機產品上。

圖源OPPO官方微博

不難發現,盡管路徑不同、打法不同,但加速擁抱AI,已經成為廠商共識,他們也在加大投入力度。

比如vivo副總裁周圍向媒體透露,vivo大模型每年投入成本為20億元到30億元,總投入成本已超過200億元;小米CEO雷軍此前也表示,預計2023年研發投入超200億元,對大模型團隊投入“不設上限”。

不過,對它們而言,加大投入隻是開始,接下來的最大挑戰,是如何真正為用戶帶來體驗革新。

都在投入AI,

手機廠商的AI究竟做得怎麼樣?

當幾乎所有的手機廠商都開始以不同的姿態、力度佈局AI,一個最值得關註的問題是:

一部真正的AI手機,到底應該具備哪些能力?能為用戶帶來哪些實質的體驗提升?

目前,仍然處於探索期的市場,還沒有標準答案出現,不過OPPO提供瞭一個基本思路。

在OPPO AI戰略發佈會上,劉作虎表示,AI手機需要具備以下四個特征:

能高效利用計算資源,滿足生成式AI的計算需要;能敏銳感知真實世界,瞭解用戶與環境的復雜信息;要有強大的自學習能力;要具備更充沛的創作能力,為用戶提供持續的靈感與知識支持。

圖源OPPO官方微博

從這幾個特征來看,AI手機在硬件、操作系統、用戶交互體驗等多個方面,實際上都需要被重構。

我們看到,自去年至今,手機產業鏈上所發生的積極變化,也聚焦在這幾個維度。

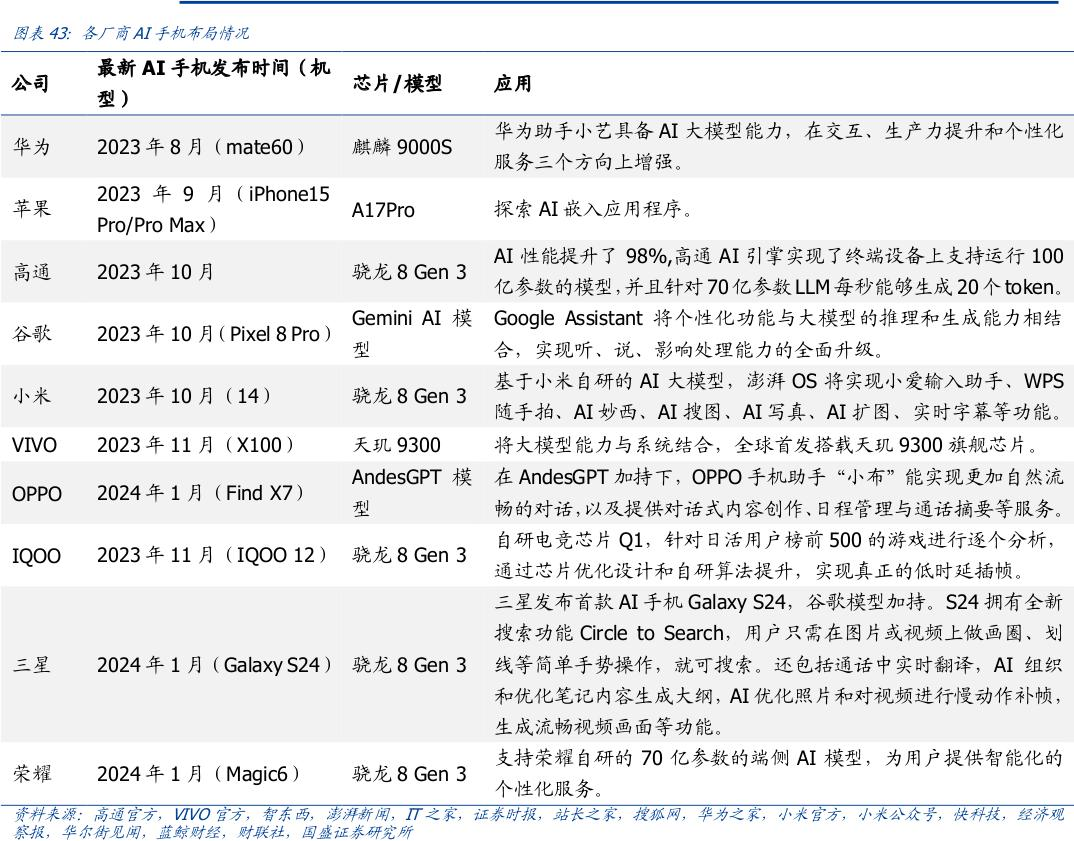

比如在AI算力芯片上,高通去年10月發佈瞭第三代驍龍8Gen3芯片,聯發科則在11月推出搭載第七代處理器APU790的天璣9300芯片,均為AI大模型專門定制。

其中,驍龍8Gen3的AI性能提升瞭98%,高通AI引擎實現瞭終端設備上首次支持運行100億參數的模型,並且針對70億參數的大語言模型,每秒能生成20個token(token的生成速度越快,意味著大模型識別、處理文本的速度也更快),此外,搭載瞭驍龍8Gen3的Stable Diffusion(AI繪畫生成工具),文生圖也隻需要0.5秒。

天璣9300芯片則能夠實現以實現更加高速、安全的邊緣AI計算,最高支持330億參數的大語言模型。

目前,除瞭華為之外,主流的手機廠商大多數都采用這兩枚芯片。區別在於,它們的標準旗艦產品大多采用天璣9300,高端旗艦產品大多采用驍龍8Gen3,舉個例子,OPPO Find X7系列中,Find X7搭載的天璣9300,Find X7 ultra搭載的是驍龍8Gen3。

端側大模型,則是手機廠商最核心的佈局方向。端側大模型是指,AI模型被部署在手機本地終端,而非雲端服務器。

目前,國內廠商們均投入資金自研大模型——OPPO推出AndesGPT大模型、vivo自研藍心大模型、華為發佈瞭盤古大模型並率先接入瞭手機、榮耀發佈瞭魔法大模型、小米則主打MiLM輕量大模型。

圖源國盛證券

三星是個例外,S24系列新機上,Galaxy AI以本地和雲端AI相結合,搭載的是谷歌的Gemini大模型,在中國市場,其接入的是百度的文心一言。

值得註意的是,市場上近段時間發佈的新機中,所呈現出來的AI能力,在很大程度上都來源於背後的大模型能力。

OPPO Find X7系列的“智能通話摘要”“AIGC消除”等功能,前者依賴於AndesGPT大語言模型,用戶進行通話時,能自動生成通話摘要;後者同時依賴於引入的生成式視覺模型,用戶完成拍照後,手動圈選圖片中的幹擾部分,系統會自動消除。

榮耀發佈的Magic 6系列搭載瞭自研的70億參數“魔法大模型”,帶來瞭“一拖日程”“一語查圖”“智慧成片”等體驗提升。以“智慧成片”功能為例,用戶隻需與YOYO助理簡單對話,即可精選以往照片和視頻,自動創作短片,同時還能提前識別照片中紀念日等重要場景,主動推薦創作視頻。

不難發現,從上述應用和落地場景來看,基於AI助手的拍照、搜索、文檔總結、翻譯、P圖等是眾多AI手機趨同的基本能力,大模型的加持在用戶側帶來的更多的是體驗“升級”,而非“革新”,同時,各個手機廠商均未產生較大的差異化優勢。

基於當前手機廠商在AI上的佈局仍處於初步階段,這一點無可厚非,不過這也意味著,在AI手機這條路上,廠商們要做的還有很多。

AI手機時代,誰將先迎來“奇點”?

2007年,第一代iPhone的發佈顛覆瞭人們對智能手機的認知,也徹底將魔術師般的喬佈斯送上神壇。而當下的AI手機市場正是在呼喚這樣一款產品,天才的寶座為創新者懸置著。

目前來看,上述不少AI手機都取得不錯的市場表現,例如三星的S24以預售量121萬部的成績超過上一代機型11%,Counterpoint預測S24系列銷量有望突破3600萬部;榮耀Magic6系列則在首銷當日2分35秒就突破6.66億元銷售額。

但如我們上文所言,這些手機在用戶體驗上並未帶來顛覆性的提升。

另一方面,近日Sora的火爆問世,或將引導AI應用需求的新變化,從而也對AI手機的文生圖能力提出要求,進而對產業鏈造成影響。

Sora模型,來源OpenAI官網

行業不斷湧現出新變化的背景下,AI手機真正的奇點時刻何時到來?回溯功能機向智能機跨越的歷程,不難發現,關鍵在於能否帶來革新級別的使用體驗蛻變。

對於AI手機來說,何時到達“奇點”,要看兩個關鍵點。

首先是端側大模型的“湧現”時刻。

隨著參數的增長,大模型能力會發生質的變化。對於AI手機與端側大模型來說,“湧現”意味著更多嶄新的AI終端體驗,而非對傳統手機應用流程的升級與整合。

這將體現在方方面面:

算法及計算能力的增強使得AI手機能夠提供更即時的響應,擁有更高的能效比;

可靠的性能及表現讓AI手機更少依賴雲端,從而提高設備的隱私保護並降低網絡要求;

更高的智能水平支持人機交互中更復雜的自然語言處理、圖像識別,並同時處理文本、圖像等多模態的數據;

自適應學習能力的增強,讓AI手機能夠記錄並學習用戶行為,提高個性化定制的服務。

這是手機廠商們面臨的最大難題——雲端部署面臨昂貴的成本,端側部署卻囿於有限的算力、內存、能耗。想要在手機端重現ChatGPT的效果,手機廠商就必須摸索到真正的平衡點,對芯片硬件設計、端側大模型實現深度統合,形成成熟的商業模式及產品生態。

其次是AI 手機的形態及交互系統設計。與傳統的語音助手不同,AI手機與用戶的交互必須更加自然,實現意圖識別、理解的層級。從這一核心觀念出發,AI手機的未來終端形態、軟件應用生態仍未可知。

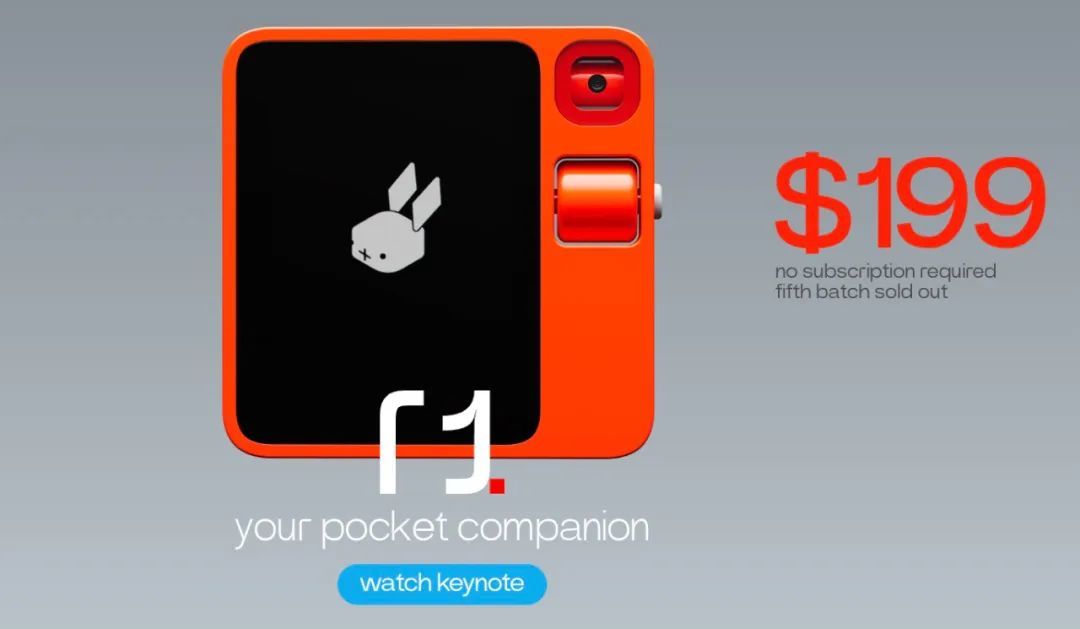

例如,前蘋果設計師設計的AI Pin以及後來的Rabbit R1都“未來感”十足,將傳統的軟件應用拆分重組,由自然的語言交互調用,完全能覆蓋傳統智能手機的主要功能。

AI Pin是一個可穿戴AI終端設備,配備攝像頭、麥克風、揚聲器,以及各種傳感器和激光投影儀,可吸附在衣服上,號稱擁有智能手機級別的速度、連接性、攝像功能和安全性;Rabbit R1是一款手掌大小的AI智能設備,1月份在CES展上亮相,號稱要開啟新的人機交互方式。

Rabbit R1,來源Rabbit官網

再比如,停止傳統智能手機新項目投入,押註“AI device”的魅族,也有可能為行業帶來新故事。

但歸根結底,無論是這傢經歷多年沉浮的國產手機老將,稱霸多年的三星、蘋果,還是當下風頭正勁的華米OV,在AI這條賽道上,都將進入漫長的投入周期。而能否在這輪AI軍備競賽中突圍而出,對每一傢廠商而言,都是決定未來發展的關鍵。

發表評論 取消回复