編者按

近期,臺灣房價成為島內熱門話題。自去年8月起,臺灣地區“青年安心成傢購屋優惠貸款”升級方案(簡稱“新青安”)上路,掀起新一輪購房熱潮,全臺房價飆漲。這一政策到底是為瞭年輕人的善政,還是為瞭拉抬賴清德民調的“德政”?“新青安”會成為實現居住正義的良方嗎?亦或是淪為炒房幫兇?青年人到底怎麼看?《鳳凰大參考》邀請資深兩岸媒體人郭雪筠解讀。

文|《臺北女孩看大陸》作者

《鳳凰大參考》特約作者 郭雪筠

編輯|侯逸超 黃舒琪

“今年3月我去看房,去三重看瞭幾套中古屋(二手房),屋齡20幾年瞭,由於看房的人太多中介組瞭看房團,同時十幾個人一起看房。結果上午看完,下午中介傳信息給我:這套已經賣瞭,沒有瞭。看別套嗎?”

“去年沒有這樣的情況出現,今年就是這麼誇張。”

作為臺北“90後”年輕人,黃先生結婚後與老婆租房成傢,多年來一直無太急迫的買房意願。會去看房,是因為臺灣相關單位在去年推出的一項政策——新青年安心成傢購屋優惠貸款(簡稱“新青安”)。

從2019年至2023年,五年來臺灣北、中、南部的城市房價均暴漲,桃園市漲瞭40%、臺中市漲瞭35%、臺南市漲瞭41%、高雄市漲瞭38%。臺商攜帶資金回流臺灣、科技業者在南部投資設廠、投資客炒房都是因素。

“新青安”在這樣的背景下上路。2023年8月1日,“新青安”開始實施。以黃先生看的新北市三重區、近地鐵、屋齡20多年的二手房為例,2023年同樣地段一平米3萬多人民幣的房子,今年漲至一平米4至5萬。

有媒體認為政策幫助瞭青年實現買房夢,有媒體批評政策淪為炒房幫兇。在房價暴漲下,記者與幾位看房與買房的30歲至35歲臺灣年輕人聊瞭聊。

附註:本篇受訪者所提“臺灣房價一坪”,均換算為大陸的平米。若無特別提及,貨幣均已換算為人民幣。

什麼是“新青安”?

“臺灣年輕人不買房”,在幾年前這還是社會共識。

30至39歲的這代臺灣人,曾被上一代人稱為草莓族,“小確幸”、“22K世代”都是網絡上對這一代臺灣人的形容詞。與之對照的,是韓國出現的“三拋世代”、“全拋世代”,“臺灣22k世代與韓國全拋世代,誰更慘”還曾是臺灣網上的討論話題。工資漲幅跟不上房價與物價的上漲,不結婚、不買房、不生娃,這也導致2020年時《當年輕人到40歲還不買房,房子還會搶手嗎?》這類文章曾盛行於網絡。

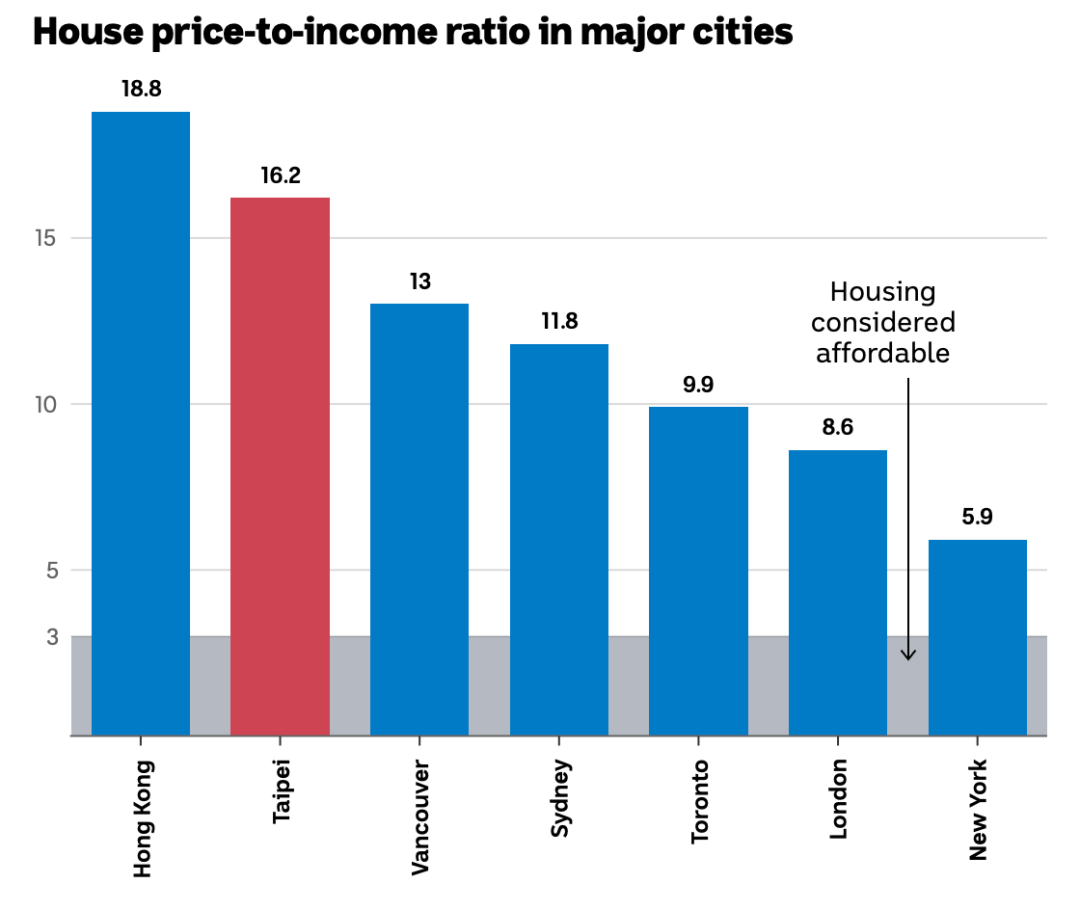

▎ 根據權威地產網站“全球房地產指南”(Global Property Guide)發佈的報告,臺北是全球買房負擔最重的城市之一。其房價收入比高於悉尼、倫敦和紐約,該指標比較的是地區房價中位數和傢庭收入中位數。

臺灣房地產公司曾比較2013年與2023年的購房主力人群,以臺北市為例,2013年, 30至40歲的青壯年一代購屋占比達32.9%,為購房主力;2023年,30至40歲的購房者降至 26.7%,而40至50歲的購房者占比上升至33.7%、50歲以上的購房者亦達到30%。有房仲(編者註:即房屋中介)曾笑道,“臺北的房誰在買?臺北年輕人的父母在買。”

為鼓勵自住、協助青年購屋,臺灣相關單位於2010年推出瞭“青年安心成傢購屋優惠貸款”(簡稱“舊青安”),從截至2023年的數據來看,過去12年多以來,平均每月約1000多至2000戶使用“舊青安”貸款。

▎ 圖源臺灣房屋買賣媒體“賣厝阿明”

2023年8月“新青安”上路。“新青安”相較於“舊青安”,提出更多優惠,包含:從2023年8月1日至2026年7月31日的優惠階段,貸款利息僅為1.775%;貸款年限從30年延長為40年;貸款額度上限從800萬元新臺幣調高至1000萬元新臺幣;並提出最長5年的“寬限期”(隻須還利息、無需還本金)。

政策一出,經過一段時間的發酵,掀起瞭2024年的青年買房熱。

相比過去每月不到2000戶的“舊青安”,近一年來,每月平均約有5500多戶使用“新青安”貸款購屋。今年5月,單月用“新青安”貸款購房的人數暴增至超過8000戶,其中40歲以下的年輕人占超過七成。

▎“新青安”政策推出後引爆青年購屋潮。

面對臺北市、新北市一個月動輒4000至5000元的房租,“租不如買”,成為年輕人的口頭禪。

2023年中秋節前後,1989年出生的馬先生使用“新青安”貸款,這是他傢購買的第一套房產:位於新北市板橋區,總價1060萬新臺幣(約236萬人民幣),96平米,三房一廳的格局,屋齡42年的無電梯老公寓,離地鐵站大約需要走20多分鐘。

“幸好我是去年買的,今年可能又貴瞭。”

“沒有人認為,臺灣房價未來幾年內會降”

“我們傢過去一直租房,過去也想著買房,但一直在觀望,因為沒有迫切需要。去年‘新青安’上路,一開始我身邊也沒有這麼多人討論,因為新政策我就去看瞭房子,發現可以負擔,就這樣子購買瞭。”

馬先生算瞭一筆帳。“房屋總價236萬人民幣,‘新青安’可以貸八成,我傢人一起湊瞭44萬的首付,申請瞭約189萬的貸款,貸款40年。由於房子要重新裝修,我們傢仍需負擔房租,所以申請瞭一年‘還利息不還本金’的寬限期。寬限期每個月隻需要還大概3000元,明年開始每個月大約還5575元。”

▎圖為臺北市民眾路過租屋廣告。圖源臺灣《中國時報》

“我知道,政策截止至2026年,若未延長,後續的還款利息會根據市場利率,每月房貸負擔可能會更大,所以必須算清楚。確實會有人認為,由於有寬限期,幾年後還不起房貸大不瞭賣掉——至少幾年內不會虧錢。想買來自住的年輕人還好說,很多投資客,就更是抱著炒房目的瞭,他們可能不到5年就轉手賣出。”

在三重區看瞭一圈房的黃先生也表示,“在高房租下,5年的寬限期對於年輕人而言是有吸引力的,反正最壞的結果就是幾年後賣掉,也不會賠。”

“這兩年股票上漲、房市火熱,似乎沒有人認為,臺灣房價未來幾年內會降。”

▎2023年5月16日,賴清德赴臺灣政治大學與學生座談時被問到高房價問題,他反問有無註意到“房價現在在降?”,該言論被炮轟“活在平行時空”“不食人間煙火”。

“新青安”上路至今,許多投資客鉆政策漏洞,使用各種人頭賬戶申請貸款,利用寬限期內“還息不還本”,打算幾年後再賣掉,近期臺灣相關部門急匆匆地開始嚴查亂象。

“至少不會虧錢”、“租不如買”。在這樣的聲浪中,臺灣相關部門預估購房熱還會持續一段時間。

對年輕人而言,居住,正義嗎?

“現在不買,以後會不會更買不起瞭?”這是今年社交平臺上許多臺灣人討論的話題。

1989年,臺灣發生首次以“居住正義”為訴求的社會運動“無殼蝸牛運動”,民眾夜宿臺北市街頭,抗議對高房價的不滿。至今每逢臺灣選舉,每位候選人都會提出居住正義相關議題。

▎2023年7月16日,臺北凱道萬人集會要求“居住正義”, 表達對房地產價格飆升的不滿

如何讓年輕人買得起房?如何讓弱勢群體有房住?候選人們往往滔滔不絕。

“新青安”,是利大於弊、還是弊大於利?已經用“新青安”購房的年輕人,是如何想的呢?

7月,劉女士買瞭新北市中和區離地鐵站不遠的房子,6年屋齡的電梯大樓,75平米,總價1980萬新臺幣(約441萬人民幣)。相比去年同期,這一區今年漲瞭大約11%。“知道很可能買在房價高點,但準備結婚、踏入新的人生階段,覺得能負擔,也就買瞭。”

▎“新青安”房貸政策被質疑淪為炒房工具,臺行政機構負責人卓榮泰6月18日表示會召開正式會議,針對政策影響及未來發展進行全面檢討。圖源臺灣《工商時報》

馬先生則表示,政策是利大於弊、還是弊大於利,以自己的立場很難評價。

“新青安確實推瞭有一定能力買房、之前在觀望的年輕人一把。如果不是這項政策,我很難輕易貸到這麼多錢,一圓買房夢。但我也知道,年輕人購房成本是在上升的。對於現在無法買房、經濟相對弱勢的人而言,房價、房租雙雙上漲,處境會更難。”

“你問我,萬一未來銀行升息,會不會焦慮還貸?就算不還房貸,也需要交每個月一樣價格的房租。我貸款貸瞭40年,等還完房貸都70多歲瞭。以後的事情,現在想有什麼用呢?”

黃先生則還在觀望,“現在大傢都在瘋買,真的要在這時候買房嗎?在我看來,新青安是弊大於利的,因為政策隻是降低瞭買房的門檻,但不論每個人的處境如何,房價整體更貴瞭,年輕人將更難買到合適的房子。

▎為防止“新青安”房貸成為炒房工具,6月有關部門新增每人限貸一次的規定。圖為新北市板橋區正在建設中的房屋。圖源端傳媒

同樣在觀望、目前在新北市各區看房的許女士表示,居住正義相關議題,於她這樣的年輕人而言太沉重、無法評價。

“我們這代人,‘居住不正義’一輩子瞭。租房也好、買房也好,隻能選擇讓自己舒服過日子的方式。政策初衷不論是想幫青年買房、還是帶頭炒房,房價都已經漲瞭,我們被時代推著走。往後,就算房價會稍微下降一點,也降不回從前瞭。”

發表評論 取消回复