2022年2月4日,世界銀行官網發佈瞭新的營商環境體系BEE(Business Enabling Environment,普遍譯為宜商環境)項目概念說明。2022年12月,BEE新版概念書發佈,營商環境新評估體系項目名稱進一步正式確定為B-READY(Business Ready)。

21世紀經濟研究院將根據世行的概念書對新的營商環境體系各個指標逐一進行解析,本期聚焦在第七個指標“納稅”。

世行指出目前稅收制度從兩方面影響私營部門

BEE的評估體系沿用瞭DB(Doing Business)的“納稅”指標。稅收是一種強有力的政策工具,政府利用它來創造收入,為其運作提供資金,並提供公共產品和服務。

世行認為,稅收從兩方面影響著私營部門的發展。一方面,它通過為實體基礎設施、人力資本投資、執法和其他公共服務提供資金,為私營部門的增長和發展創造有利條件。另一方面,過度征稅則會扭曲市場,改變投資決策,並助長逃稅行為。同樣,繁瑣的條例、復雜的稅務申報要求、低效且應用不均的稅務程序也會給公司帶來額外的遵守成本。因此,明確納稅人面臨的關鍵問題和稅收制度的關鍵特征,將有助於為支持私營部門提供信息,同時有效調動國內資源。

有研究表明,影響經濟結果和投資決策的稅收制度有四大制度缺陷,即稅收制度的復雜性,稅收管理系統的低效率,過重的稅收負擔,以及遵守稅收法規的高成本。

此外,稅收能助推可持續發展。溫室氣體排放引起的全球變暖,將對所有類型的經濟活動產生負面影響。在缺乏政府幹預的情況下,企業和傢庭沒有足夠的動機考慮環境損害影響。通過稅收對排污排放等行為定價,使消費者和企業能更靈活地決定其排污排放行為,並為低碳排放技術的創新和投資提供激勵。

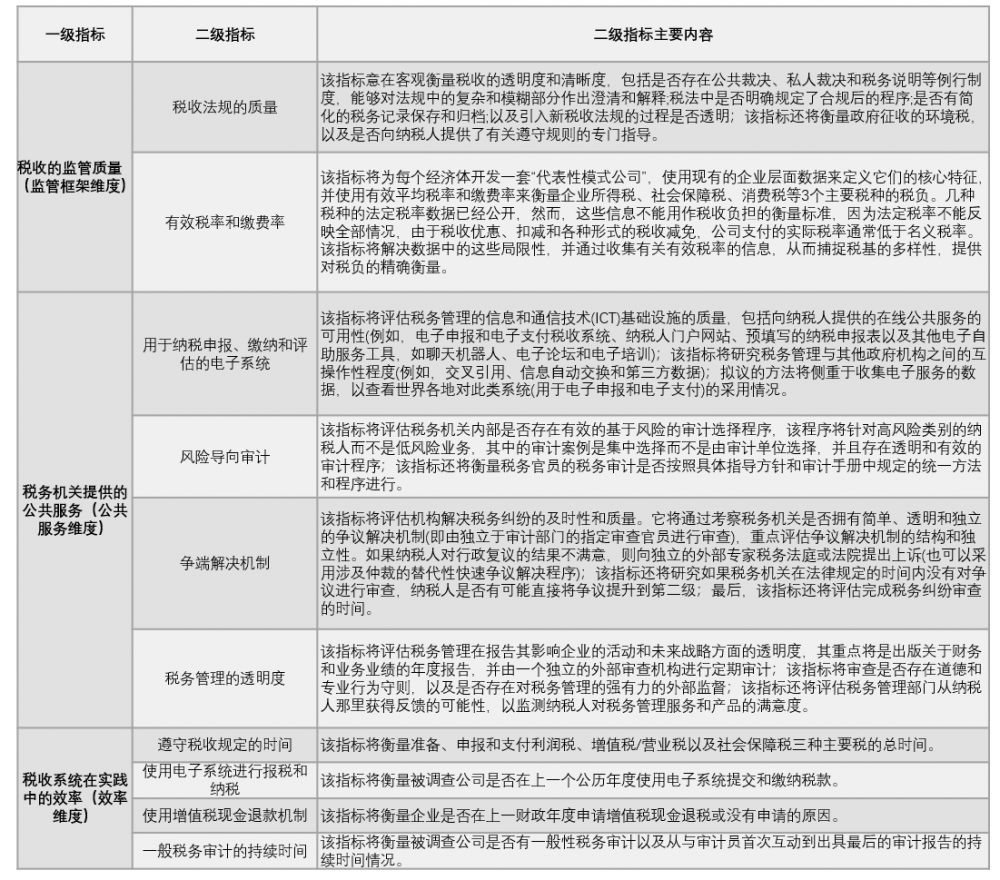

三大指標衡量各經濟體的稅收環境

BEE將在稅收領域使用以下一套指標:稅收的監管質量(監管框架維度);稅務機關提供的公共服務(公共服務維度);稅收系統在實踐中的效率(效率維度)。值得一提的是,指標中提出的社會保障稅,相當於我國的社會保障費。

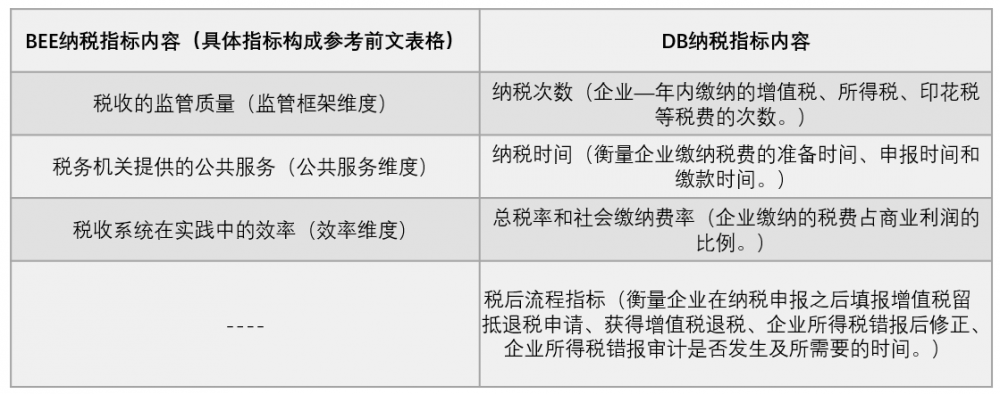

BEE與原DB體系的區別

BEE的評估體系沿用瞭DB的“納稅”指標,但評估內容有較大的變化。

BEE的“納稅”主題與原DB體系的“納稅”主題有以下區別:

一是雖然企業的有效稅費率(ETCR)建立在原DB體系制定的方法基礎上,但BEE對其進行修訂,通過專傢咨詢和企業調查相結合的數據采集方式,讓該指標能綜合反映各個經濟體的經濟狀況。

二是原DB體系隻關註企業的靈活性,而BEE的“納稅”主題將涵蓋企業靈活性和社會福利各方面。例如,BEE將包括環境稅收方面,利用財政工具來減少有害環境的活動。

21世紀經濟研究院建議重點關註該指標以下幾點:

一是要加強稅務管理的公共服務的提供。BEE體系在公共服務方面主要衡量電子稅務系統、稅務審計、稅務爭議解決和稅務管理透明度等,應致力於提升公共服務效率,提升公共稅務平臺的數字化提升。

二是要關註稅收與環境的關系。BEE將環境稅作為評估的對象,衡量經濟體利用財政工具阻止有害環境的活動的情況。對於環境稅,BEE將對其數額和相關的合規成本進行評估。此外,還將嘗試評估調查對象認為的非正規企業破壞環境的做法對正規企業運營的影響。因此,國內應加強環境相關稅收以及碳市場相關機制建設。

發表評論 取消回复