“從來沒有出現過現在這樣的車荒。”5月下旬,天津一名豬肉副食品貿易商告訴第一財經,從北方發往貴陽的豬肉產品5月初是430元一噸,下旬就漲到瞭700元一噸,20天漲幅超過60%,而且還是“一車難求”,等待的時間不一定。

“一車難求”的背後,並非是豬肉生意太過火爆,而是供需兩端均弱之下的供大於求,導致貨車“有去難回”。

協達物流公司相關負責人對第一財經表示,公司有30多輛半掛冷藏車,目前北方地區隻有三臺,其餘都在西南地區,不得不從成都、重慶等地安排8輛車空放狀態下走國道返回北方。而以往,這些冷藏車把豬肉食品從北方運往西南地區後,往往能運回從西南地區銷往北方的水果蔬菜,但現在由於訂單少,水果蔬菜的市場消化不足以往的一半,導致回程的運輸需求大減,也就出現瞭“一車難求”及實際運輸成本暴漲的情況,“現在空放回來的幾輛車還虧著駕駛員的工資”。

一名貨運業內人士告訴第一財經,冷藏貨車“有去難回”導致成本上升而引發的漲價並不普遍,相反,整個行業呈現出的是在疫情後需求不足、車比貨多而運價下行的趨勢。但不管是異常漲價還是降價,都說明貨運行業今年的多數線路都不會比往年更輕松。

這樣的情況,不管是在供應端還是物流端,都並非個例。在5月舉行的2023先進貨運經營者大會上,服務瞭近4萬傢貨運經營者的G7易流CEO翟學魂表示,超過800個運營得比較好的貨運經營者中,認為貨運總量會在三年內超過2022年曲線的人不超過30%。

為何貨運不如去年

國傢統計局的數據顯示,今年1~4月份,社會消費品零售總額149833億元,同比增長8.5%,比1~3月份加快2.7個百分點。多地重現“吃飯要等位、打卡要排隊”的熱鬧景象,不少熱門景區人流大增……消費呈現恢復向好態勢,為什麼供應和貨運端沒有跟上?

其中的邏輯和今年春節後碼頭空箱堆積引發人們對於外貿斷崖式下滑的擔憂類似——市場需求不足是貨運行業偏悲觀的原因之一,而更主要的還在於行業本身的運力供大於求。

首先,消費的確是在回暖復蘇,但復蘇不如預期、市場需求仍然不足是不爭的事實。

根據G7提供的2019年~2023年全國公路貨運指數對比圖,今年4月以來,需求曲線越來越接近2022年;事實上,除瞭2月上旬和4月份短暫超過瞭2022年之外,其餘時間均不如2022年的水平。翟學魂認為,這說明後疫情開放並沒有帶來預期中的增長動力。

其次,從貨運行業本身來看,車多貨少是當下的常態。而貨運總量增長明顯放緩是從2019年,也就是疫情暴發之前就開始瞭。

翟學魂提出,早在疫情暴發之前,公路貨運行業就已經進入貨量減少的轉折期。貨運量高速增長時,貨運行業是一個資源型行業,企業擁有的車輛數多就能賺錢。但從2018年開始,資源行業運力供大於求,貨運行業的特征發生根本性變化,規模越大不再意味著越掙錢。

中國物流與采購聯合會副會長賀登才也表示,當前,道路貨運物流行業不穩定、不確定因素增多,結構性調整速度在加快。全行業車多貨少、成本上升、競爭激烈的基本格局沒有變。

“去程運豬肉,回程運蔬菜水果,這是個相當好的組配。但因為生鮮產品本身就具有季節性或周期性,也就更容易受到經濟大小周期的影響。”上述貨運業內人士認為,前述冷藏貨車的線路相對脆弱也容易出現較大波動,而比“有去難回”更糟糕也更普遍的,是大多數線路今年都或多或少存在貨量下降的情況。比如,從北京到泉州的一條貨運線路,往年每個月的運費收入能有70萬~80萬,今年過年後隻剩下瞭20多萬,驟減瞭70%。

值得註意的是,消費復蘇統計的是金額,而貨運量關乎貨物的重量、體積等數量,因此兩者波動的關聯還受到更多因素的影響,物價也是其中之一。

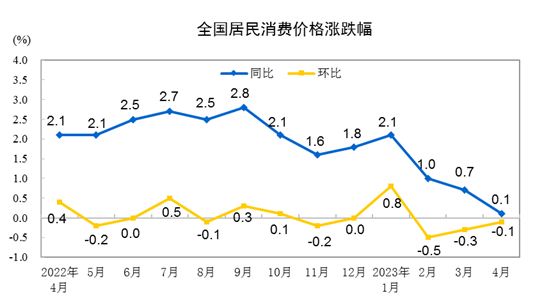

國傢統計局數據顯示,今年1~4月份,全國居民消費價格(CPI)同比上漲1.0%。其中4月份,CPI同比上漲0.1%,環比下降0.1%。分類別看,在食品煙酒價格中,鮮菜價格下降13.5%,糧食價格上漲1.1%,豬肉價格上漲4.0%,鮮果價格上漲5.3%。扣除食品和能源價格後的核心CPI同比上漲0.7%,漲幅與上月相同。

何時能好起來

“如果類比地球上的氣候大環境變遷,可以肯定地說,貨運行業進入比較寒冷的‘冰川時代’瞭。”翟學魂說,“既然是一個時代,就不會一下子暖和過來。”

在正視嚴峻現實的同時,賀登才稱,我國經濟基本盤穩固,物流需求企穩向好的趨勢沒有變,貨運物流行業基礎地位和先導作用沒有變。

短期來看,6月份被業內“寄予厚望”,有望成為出現轉折的節點。

“6月份如果消費拉動好得話,超過2022年應該是可以預期的。”G7易流公路貨運指數負責人告訴第一財經,6月有“618”購物節,“可以看看接下來1~2周的數據,如果618數據好的話接下來就會有表現”。

她提出,就往年的經驗來說,除瞭特殊的2022年外,每年的貨運指數都會從6月份開始往上升,尤其到瞭7月份會達到一個相對高的點,“畢竟物流本身就是上半年是淡季,下半年開始進入旺季”。如果6月份能有明顯的上漲趨勢,行業也會更願意做一些投入,比如增加車輛、規劃線路等,如果6月的市場依然不好,可能會讓大傢對今年全年的預判更不看好。

上述負責人認為,雖然有望超過2022年但幅度不會太大,而想要超過2021年仍然存在較大難度。

從更大的經濟和消費復蘇來看,國傢統計局提出,總的來看,4月份,國民經濟延續恢復態勢,向好因素累積增多。但也要看到,國際環境依然復雜嚴峻,國內需求仍顯不足,經濟回升內生動力還不強。

摩根大通中國首席經濟學傢兼大中華區經濟研究主管朱海斌在5月30日的摩根大通全球中國峰會媒體見面會上表示,預計今年全年中國GDP增速約為5.9%,其中消費增長略高4.2個百分點。今年國內的消費復蘇屬於“K型復蘇”,超額儲蓄集中在高收入傢庭,中低收入傢庭的資產負債表受到一定損傷。在疫後消費恢復的初期,如果政策持續刺激需求端、銷售回暖的話,經濟復蘇有望進入正循環。

中信證券研究部宏觀組認為,雖然當前經濟冷熱分化,通縮擔憂再起,但當前的情況並非通縮而是復蘇的前期。冷熱不均是經濟復蘇前期的特點,預期政策將圍繞著結構性問題持續發力,經濟的復蘇持續進行,領域會慢慢擴散。預計基建增速保持高增長,4~5月商品消費將接力服務消費出現改善,出口仍有支撐,內外部因素將帶來下半年制造業景氣度逐步好轉。經濟復蘇前期分化的數據導致市場預期或圍繞著現實情況反復波動,預計下半年復蘇進一步擴散後市場預期能顯著改善。

發表評論 取消回复