很多人基本上都是在有了家庭和孩子之后才开始买保险的。 那么一家三口投保应该注意哪些原则呢? 购买产品的顺序是什么? 如何选择保险金额?

基本原理

对于一家三口来说,买保险有一个基本原则:

成人第一,儿童第二,重疾意外保险第一,教育分红理财保险第二;

先改善家庭经济收入来源(即挣钱能力越强,责任越大,优先保护谁)。

当然,并不是说谁最重要就只投保,而是说投保一定要有侧重点。 其实,家庭中的每一位成员对于一个家庭来说都是非常重要的,就像组成水桶的每一块木头一样,没有他们,就无法包围大家共同的幸福。 下图显示了一个三口之家的良好财务规划。

双十原则

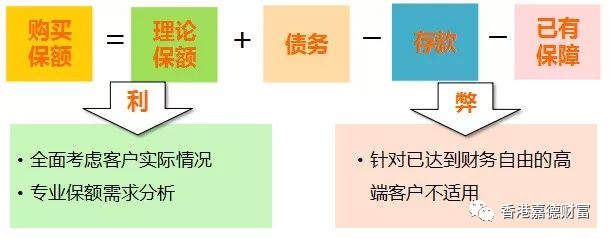

保险的“双十”原则是保费占年收入的十分之一,保额是年收入的10倍。 一般来说,如果将收入的十分之一用于支付保险费,这样的比例不会影响我们的正常生活,而10倍的年收入就可以帮助一个家庭渡过可能出现的危机。 确定重点保障对象后,根据家庭实际经济情况确定保费预算。 一般来说,每年的保费预算占整个家庭的10%-15%左右比较科学,最高不超过20%。应该根据一个人的生命价值购买多少保险。 所谓人生价值,就是收入与支出的差值

五前五后原则

1、先满足保障需求,再考虑投资需求。 很多消费者在选择险种过程中存在一个误区:往往对投资型险种情有独钟,往往选择“高收益、高回报”的险种,而忽略了最原始的保障功能的保险。 最具保障意义的意外险和健康险,因为是消费险,没有得到应有的重视,保费一去不复返了。 于是,不少消费者花钱投保了返利型或投资型保险,但当风险来临时,却发现保险“不管用”。 一味追求保险的投资收益,无异于空中楼阁。 这也是一些投保在遇到风险时发现保险没有“保”的根本原因。 意外和疾病是人生中最不可预测、最可控的风险。 保险的保障意义主要体现在这两类保险上。 因此,在正常经济条件下,投保应首先满足意外和疾病的保障需求。 如果经济实力允许,也可以同时考虑其他险种。

2、先给父母投保,后给孩子投保。 很多人在有了孩子之后才想到买保险。 越来越多的家长开始运用保险的手段,为孩子制定全面的保障、教育、储蓄计划。 同时,父母也忽略了一个必要条件:为孩子缴纳保险费的是自己。 因此,购买保险应遵循一个最基本的原则:首先要为父母投保,尤其是对家庭经济贡献最大的父母。 使用这种“曲线救国”的方法,首先要在保护自己和配偶方面下很大的功夫。 只有家庭支柱得到充分保护,才能将孩子的风险降到最低。

3.先满足保额需求,再考虑保费支付。 当你投保时,保险代理人告诉你:买保险,你要关心的是保额,而不是保费。 听到“买保险不关心保费?”,投保不明白。 其实很简单,保额比保费更重要。 保险金额可以通过科学的风险评估和需求分析得出。 作为必要的保额,买少了保额不够,买多了又会影响财务结构。 保费可根据投保的实际情况进行调整。 不同的个人阶段、不同的财务状况、不同的职业类别,可以有不同的选择来安排您的保费开支。 例如,选择消费品(低保费)和退保产品(高保费),选择长缴费期(低年保费)和短缴费期(高年保费),通过合理组合,可以达到您的要求的保额。

4、先满足保险计划,再考虑保险产品。 有人把保险代理人比作家庭理财医生,不无道理。 因为只有卖“风险规划处方”的代理商才能随机应变,才能被客户接受。

5、先满足人身险,再考虑财产险 现实生活中,100%的车主都会为自己的车投保,却忽略了为自己投保身险; 也有很多企业主会为自己的企业投保财产险,但不会投保自己投保人身险。 这实际上提出了一个本末倒置的问题。 人是财富的创造者,没有人的保存,就没有财富的积累。 因此,消费者在考虑购买保险时,一定要分清轻重缓急。 人身保护永远比财富保护更重要。 处理好人身保险和财产保险的关系,你就赢了一切; 否则,你将失去一切。

一个三口之家为意外购买了第一份保单,谁也不知道谁先来,是意外还是明天。 一旦发生意外,谁来保护家人的生命安全? 意外险的承保范围:意外险为生命和安全提供保障,其功能是身故赔偿和伤残赔偿。 这也是对人生最坏后果最直接的付出。 无论你是单身、情侣还是三口之家,你都需要对父母、爱人和孩子负责。 保障以上内容的意外伤害险每年保费100元左右,保额10万元至20万元不等。 与年保费几万的寿险相比,意外险的性价比非常高。

第二份保单支付健康、出生、年老、疾病和死亡费用。 其实倒序就是买保险的顺序。 一场大病,直接的医疗费用在30万到50万之间,康复也会在一定程度上影响未来的赚钱能力。 一份重疾险是非常必要的。 目前,市场上有两种类型的重大疾病保险。 第一种是终身寿险+附加提前给付重疾险,第二种是终身重疾主险。 第一种:附加预付重疾险的“预付金”从主寿险的保额中支付。 如果没有身故,但有大病,会先行给付被保险人人寿保险金。 第二种:所谓终身重疾主险,但其价格与“终身寿险+附加提前给付重疾险”组合险的价格相同,有的公司费率更高。 一旦投保患上重大疾病并获得保险金额,合同即告终止。 或者如果投保死亡,保险金额将被支付并且合同将终止。 年龄越大,风险越高,保费也越高。 因此,需要购买重疾险的家庭要尽早做好规划。 如果有能力的话,最好是一踏入社会就给自己买一份重疾险。 在风险保障方面,终身比固定期限更可靠。 这是业界的一致建议。

編輯:碩谷新聞聚合

發表評論 取消回复