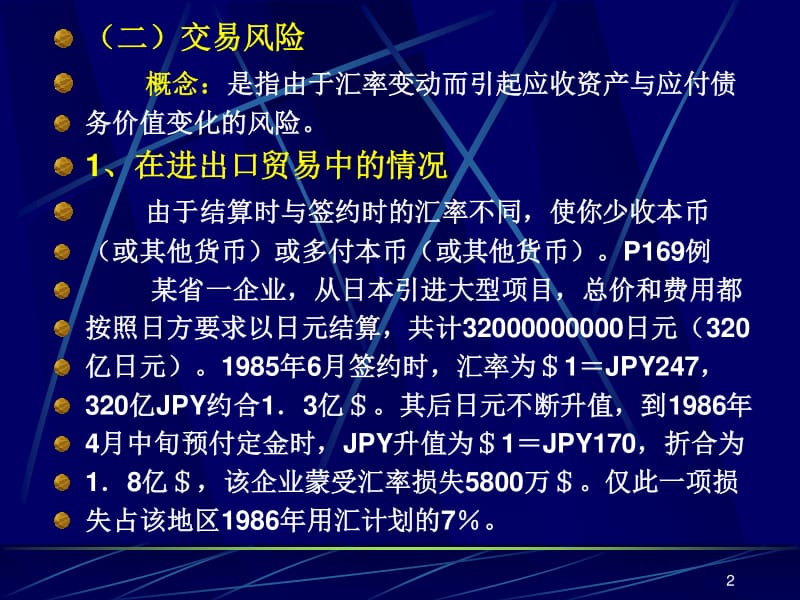

面具被释放了。 香港清关后,很多朋友问我能不能买香港保险。 我身边很多朋友都去香港买保险。 我从四个风险角度告诉她,不要跟风,要理性对待。 如果能接受风险,自己也有需求,可以考虑。 让我们来看看四大风险。

01 法律风险

在内地购买的香港保单不被承认,属于地下保单。 有人说,那我可以直接飞到香港本地买。 是的,但是这个保单可以受香港的法律保护,但是内地还是不受保护的。 诚然,一旦发生理赔纠纷,去哪里投诉? 有人说我可以去香港的保险投诉局。 他们是对的,但你要记住,这个投诉局不关心超过120万港元的个案。 平均处理时间为四到六个月。 律师打官司的成本也很高。 据统计,在香港此类纠纷中,消费者得偿所愿的概率仅为2.5%。

02 盈利风险

香港保险的部分产品在某一年的回报率高达7%-8%。 是不是听起来很刺激,但是用术语写是不可能的,不确定性很大。 未来分红的实现率可能是100%,也可能不到60%,这是前车之鉴。 比如香港安盛的投连险就曾发生过4.75亿的雷暴事件。 如果你追求安全,我建议你三思而后行。

03 健康告知风险

香港保险的健康告知规则是指你知道的所有健康问题都需要向保险公司报告。 如果有很多健康异常,一不小心错过忘记了,以后要做好准备,经常去香港补补。 请注意,此费用由个人承担。 内地保险遵循有限通知原则。 您只需要报告健康通知中要求的情况,因此没有繁琐的过程。 另外,大家一定要注意身体出现异常的时间。 内地保险一般会问两年内的异常检查和住院情况,而香港保险一般会问五年内的住院和异常检查情况。

04 利率风险和外汇政策风险

香港保险是美元保单,保费以美元支付,理赔也以美元支付。 如果您一直在国内赚钱和消费,您必须考虑汇率波动。 如果你在美元升值时支付保费,而在美元贬值时要求分红,那你就真的会赔钱。 同时,中国外汇管制条例规定,每人每年在大陆的外汇限额为5万美元。 这个数额不能满足大部分高净值客户的资产配置需求。 许多保单通常都非常大。 你怎么把钱取出来? 尤其是长期付款的客户,如果当时没有那么多的外汇额度,是赚不到钱的,一定要慎重考虑。

综上所述,如果您有移民需求,需要配置海外资产,香港保险是一个不错的选择。

不过对于主要在内地生活工作的朋友来说,你在哪里,风险在哪里,切记不要盲目跟风。 内地保险可以满足我们的需要,希望对你有用。

編輯:碩谷新聞聚合

發表評論 取消回复