固收微大FB1--利率曲线与定价课程总结

本课程是固定收益微大学基础系列债券模块(Bond 1,简称FB1)的第一课。 以后会试行两周上课制,欢迎大家关注第二节课,课表会在下周呈现)

上课时间:2016/6/3 8pm

授课地点:北京市西城区铜陵阁路36号天风证券

讲师:孟晓宁(天风国际证券集团总裁)

固定收益是一个专业领域。 在目前的中国固定收益市场,无论是从业者、机构,甚至是监管部门,在这方面的专业知识都或多或少存在不准确的地方。 造成这些不足的原因是:一是金融专业知识在大学里学过,但忘得一干二净; 二是如何将专业知识运用到实际工作中,还有很多经验和技巧。 发展速度快,市场节奏和节奏还没有找到相应的理论依据。

我们研究过的固定收益类产品最大的特点就是现金流是已知的。 无论是债券、货币市场工具、回购、远期、掉期甚至期权,这些产品的现金流从第一天起就已为人所知。 这是市场上其他产品所没有的功能。 因此,对于固定收益类产品,现金流量折现公式:

分子部分是指未来的现金流。 由于未来现金流量是已知的,因此不会随市场变化而影响价格变动。 分母中的贴现率 Ri 是定价逻辑中的决定因素。

折扣率

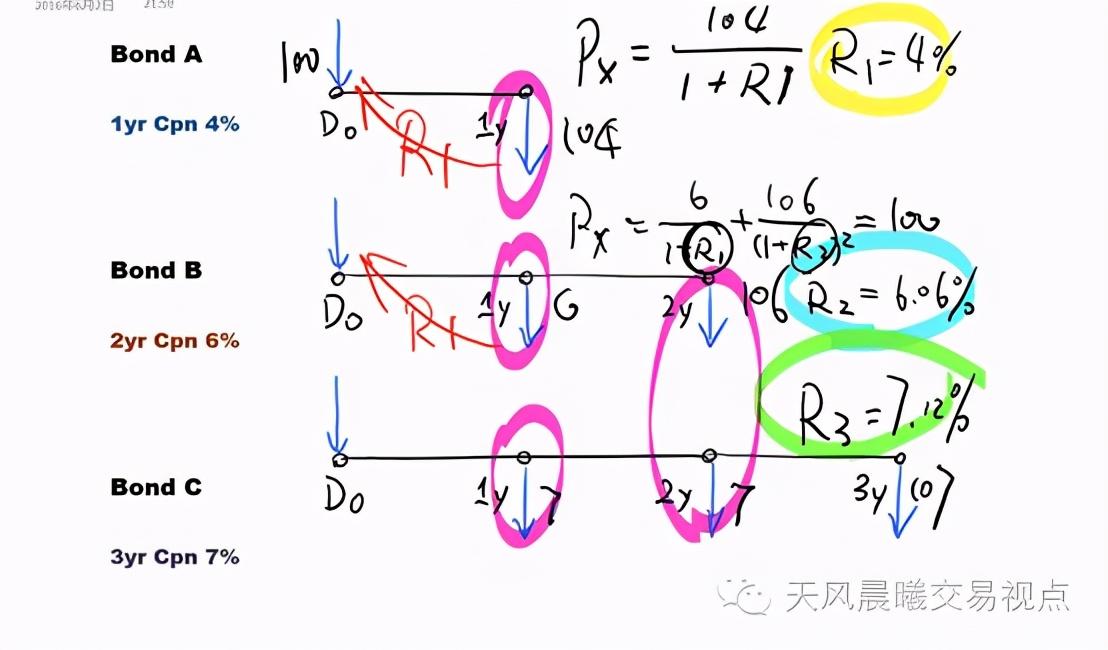

我们研究贴现率 Ri 是怎么来的。 例如,今天市场上同时发行了三只债券,债券A、债券B、债券C。假设在债券发行时刻市场还处于静止状态,则发行结果显示债券A的面值(一年)为 4%。 债券 B(两年期)的票息为 6%,债券 C(三年期)的票息为 7%。 如图1所示,债券ABC的现金流非常简单,可以上市。 无论未来市场状况如何变化,这三只债券收到的现金流都不会改变。

图1

试想,在今天债券发行定价完成的时刻,市场愿意支付100元认购明年将收到104元的债券,这说明目前有贴现率R1一年后的时间。 通过折扣关系,一年后的104美元就等于今天的100美元。 R1 则等于 4%。 请注意,这里的4%与刚才提到的债券A的4%票面利率是一样的,但它们是两个完全不同的概念。 4% 的息票率是债券 A 固有的,是单个债券的参数特征。 而我们计算出R1等于4%,这是市场的一个共同特征。 未来某一时刻的现金流量对今天有特定的价值,贴现率在整个时空具有普适性,不因现金流量的多少或金融工具的种类而改变。

因此,R1非常重要,它已经脱离了键本身,是一个客观存在于时间和空间上的概念。 在目前的情况下,一年后此时此刻的所有现金流都应该满足这个4%的贴现关系。 由于债券A、债券B、债券C同时存在于同一市场环境中,也就是说R1的贴现关系不仅对债券A起作用,对债券B、C也有同样的影响。因此,当计算债券B的贴现现金流,第一笔现金流为6 / (1+R1),加上第二笔现金流为106 /(1+R2)2。 注意这个地方有一个正方形,因为我们所有固定收益里面的利率其实都有一个年化的概念。 这样,由于此时R1=4%,债券B的发行价格为100元,可以计算出R2=6.06%,通过债券C也可以计算出R3=7.12%。

利率曲线

图 2

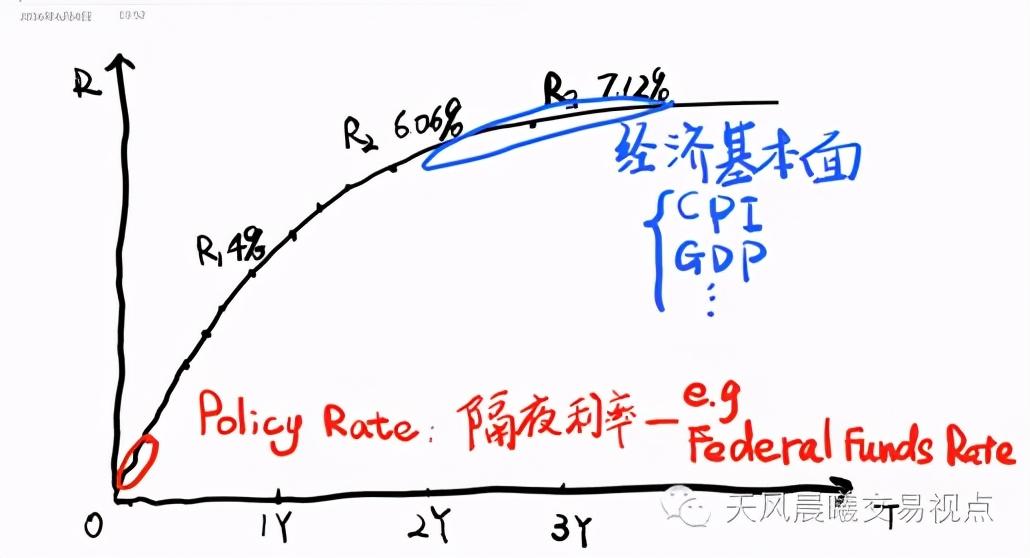

通过上面的例子,我们已经掌握了通过具体的债券报价推算贴现率的方法。 在实际市场环境中,我们可以根据更多债券的市场情况计算出更多相应的折现率。 因此,我们可以将这些贴现率绘制在时间轴上,形成一条曲线,如图2所示。这就是我们所说的利率曲线。

图 3

利率曲线是债券市场中非常重要的工具。 所有金融机构都应该认真对待这一点。 我首先投资了美元和外币。 在我以前的职业经历中,我见过很多投资银行的交易设置。 无论是在香港、伦敦还是纽约,每一个销售和业务的核心都是这条利率曲线。 图 3 是实际日元利率互换生成利率曲线的模型。 这种知识和工具对我们的债券和固定收益来说是最有价值的东西。

从定性的角度看利率曲线,曲线其实是由一个起点和一个方向决定的。 如果横轴上的时间坐标不断缩短,从R1的一年到半年,再到三个月,直到接近原点,实际起点就是隔夜利率。 在美元市场上,这一天的利率是政策利率,即联邦基金利率。 我们通常会看到联邦基金利率。 美联储通过为联邦基金利率设定这样一个目标,并通过公开市场操作等方式,引导市场将隔夜利率维持在目标区间内。 这就是从货币政策利率到市场化利率曲线起源的传导机制和过程。

利率曲线的起点无一例外是政策利率,利率曲线从起点向后发展取决于市场对政策利率的预期。 从今天的角度来看,利率曲线的起点实际上就是联邦基金利率今天的值,三个月后这个点的值会随着三个月的过去成为当时曲线的起点。 事实上,大家都在谈论美联储是否会在9月份加息。 如果市场判断不加息,利率曲线前端会更平坦; 如果它提高利率,利率曲线将变得更陡峭。 因此,今天的货币政策利率值和未来货币政策的预期决定了利率曲线前端的形状。

除了起点和前端之外,曲线的长期走势其实与经济的基本面有关。 这个经济基本面主要包括GDP、CPI、就业、消费和投资等数据。 一般来说,经济增长快,通货膨胀率高,利率曲线的长端一定是向上的,而且会更高。 因此,我们所关心的利率曲线实际上是由货币政策和经济基本面共同决定的。

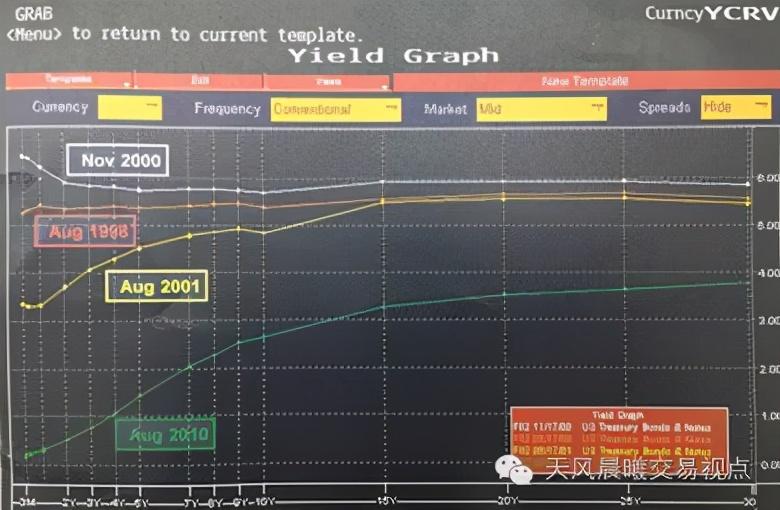

图 4

举个很简单的例子,我们可以看到图4美元利率曲线的形状变化,大家可以看到其实是1998年到2001年三年的变化,再和2010年对比一下,我们都要知道从1998年底到2000年,经济持续向好,因为当时最热门的话题之一就是科技网络的蓬勃发展。 我们都知道纳斯达克在2000年创下了4000点的新高,经济在向好,美联储从1999年以来通过六次加息将联邦基金利率上调至6.5%。我们可以看到当利率曲线在2000年,短期利率还在上行,甚至高于长期,曲线倒挂。 但长期利率变化不大,只是小幅上升,可见大家对经济长期走势的预期还是比较一致的。 到2000年底,科技泡沫破灭,短期利率大幅下降。 美联储从2001年初开始降息,一年之内,美联储主席格林斯潘将联邦基金利率从6.5%下调到2%以下,然后长端曲线没有太大变化,这说明大家认为这是一个相对较短的变化期。 2008 年金融危机后。 再看看2010年的利率曲线,形状完全变了。 短期利率下降较快,长期利率也下降明显。 说明大家对短期货币政策和长期经济基本面的看法已经发生了根本性的转变。

到期收益率

对于债券来说,真正决定债券A价格的是R1,也就是4%的贴现率。 真正决定债券B价格的是R1和R2这两个值 。 R1、R2、R3这三个值真正决定了C有多少债券。在实际操作中,我们不方便表达贴现率,而且数字太多,所以我们简化了贴现中的分母Ri从一组数字 R1、R2、R3...Rn 到单个数字的公式,即到期收益率。 到期收益率实际上是一组折现率的简化版本,对应于每个债券背后的所有现金流,类似于平均值。

到期收益率与我们贴现率的概念完全不同。 它属于债券本身。 它是债券A对债券A的到期收益率,债券A的到期收益率与债券B的到期收益率相同。没有任何关系,也不能用A的到期收益率来定价B或C、在实际使用中,到期收益率有几个优点:第一,非常简单实用,可以用一个数字来表示债券的基本价格信息; 第二,到期收益率与价格是一对一的函数关系; 第三,到期收益率的物理意义是一个投资回报率的概念。 例如,如果你今天买入到期收益率为3.5%的债券并持有至到期,那么你获得的所有现金流收入应该相当于按年化复合利率3.5%计算的投资本金回报率,还应考虑中间再投资。 因此,到期收益率的使用是有限的,不能像贴现率那样在市场上一概而论。 就复利而言,到期收益率实际上结合了金融中票息收益和本金摊销两个概念。

图 5

以麦当劳套餐为例,见图5。如果购买猪里脊蛋汉堡,套餐价格为26.8元。 如果买一个猪里脊蛋汉堡,16.8元。 10元; 还看到鱼片套餐的价格是26.2元,汉堡包的价格是16.5元,所以薯条和饮料都是9.7元。 你会发现价格不一样很有趣。 如果您是商人,您会喜欢购买鱼片汉堡套餐并出售猪排鸡蛋汉堡套餐的饮料和薯条。 这背后的逻辑其实就是我们债券到期收益率和贴现率的概念。 债券实际上是一个现金流包。 你买的是一个债券对应的一组现金流,每一个现金流对应一个贴现率。 折扣率是汉堡、薯条和饮料单独的价格。

如果我们把自己看成一个快餐生产商,顾客来买汉堡包,我要做的一定是用面包、肉饼、蔬菜做一个汉堡包,而不是去隔壁的肯德基看价格,或者买一个汉堡回来卖给顾客。 每个人都很容易明白这个道理。 大家想一想,我们做市商是不是也应该扮演这样的角色呢? 你的任务、你的角色、你的专业水平应该是市场债券的定价,而不是跟随别人的价格。 我们要准确区分你是一还是一。 也就是说,你是去市场上找一个现成的债券卖给别人,还是利用市场资源和专业技术“生产”一个债券。 我们不仅要知道如何买一个汉堡、一杯饮料、一份薯条、拼成套餐卖给顾客,还要准确知道每一种原材料的价格,比如面包、鸡蛋,肉饼,酒水,人工,运营成本等等。通过这个快餐经营的例子,我们是不是可以更好的理解做市商在我们固定收益市场中的真实角色定义和技术内涵?

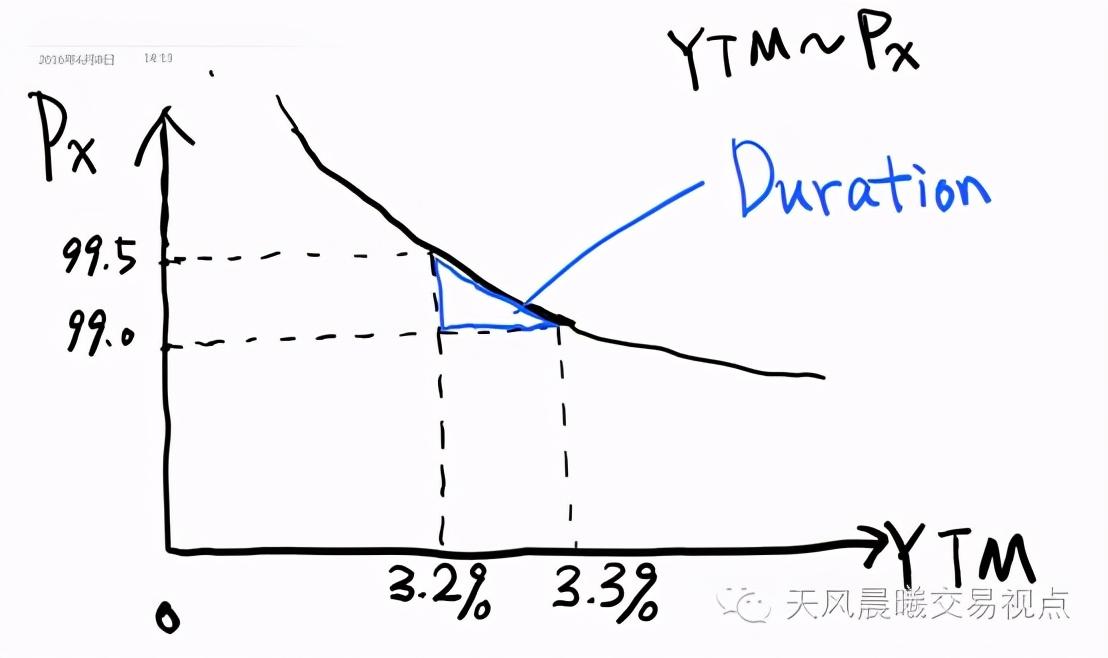

期间

图 6

我们非常关注债券到期收益率与价格变化之间的关系。 以债券为例,我们可以发现,到期收益率和价格变化一般呈现出一条略微弯曲的曲线,类似于反比例函数的图形,如图6所示。通过一系列的尝试和通过比较,我们发现在一个相对较小的范围内,到期收益率的变化与价格的变化几乎呈线性关系。 也就是说,到期收益率变化多少,乘以一个比例系数,价格变化多少。 而这样一个线性系数其实就是持续时间。

比如五年期国债是16007,久期大概是4.6。 这个数字对你意味着什么? 如果掌握了久期的概念和方法,就可以轻松计算出债券利率和价格的变化。 如果市场收益率下降5个BP,久期为4.6的债券,每100元本金收益约为5*4.6=23。 如果有一张本金1亿元的债券,就有23万元的利润。

久期的重要意义包括:第一,它非常直观地反映了市场利率的变化和金融头寸的变化; 参数实现降维。 我们看到,在一年、两年、三年这个时间点,现金流和贴现率在时间维度上是相互独立的。 但是时长可以穿透时间维度,把维度降为一个数,把高维的概念变成一个低维的简单数,而且这个数可以很方便的加减。 举个例子,三年期债券的久期是2.7,也就是说三年期债券随着市场变化的金融变化其实和面值相同的债券是一样的,没有区别在中间。 2.7 年期付息债券的变化特征相同。 如果市场上有两只这样的债券,在同样的市场变化下,一涨一跌,它们的盈亏是一样的。 持续时间是一个线性比例系数。 这个系数背后的现金流量形式或工具是什么并不重要。 只要久期系数相同,横轴上相同的利率变化将在纵轴上产生相同的价格变化。 持续时间是一个简单的可比较项目。 一个时间维度的现金流量和贴现率序列被缩减。 只要久期系数相同,金融工具面临利率变动的金融特征,即对市场利率的敏感性,即利率风险,都是相同的。

持续时间的重要性怎么强调都不为过。 首先,它将债券的收益率与到期日和净价联系起来。 其次,它的实际作用是把每一个复杂的键元素化简为一个参数,大家可以直接用这个参数互相加减。

凸度

久期实际上是价格变化与到期收益率的变异系数。 在实际过程中,其实是非线性的,所以在公式中,其实有一个二阶项,就是凸性,就是当你的利率变化比较大的时候,的线性变化已经不够用了你平衡这个债券的价格变化,需要用到一个凸性的概念,这个概念很像我们之前在物理学中学的速度和加速度。 即速度是位移和时间的一阶系数,加速度是位移和时间的二阶系数。 在计算价格变化的时候,其实就是我们的久期乘以利率的变化加上二分之一的凸度乘以价格变化的平方。 这个公式很简单通俗,就是你可以很容易的对应到物理上,但是通常我们使用的范围很小。

总结回顾

固定收益类产品最大的特点是现金流量已知,贴现率是影响价格变动的唯一因素。 我们证明了相应的贴现率来源于债券市场,贴现率构成了时间坐标上的收益率曲线。 从定性上看,收益率曲线短端受货币政策和政策预期影响较大,而长端则受经济基本面影响。 折扣率固然重要,但在日常使用中并不方便。 因此,我们使用到期收益率来简化一组对应于债券背后所有现金流的贴现率。 到期收益率的物理意义体现在金融投资的收益率上,与贴现率的内容和意义有本质区别。

在研究个别债券的价格与到期收益率之间的关系时,价格与到期收益率几乎呈线性变化,而线性变化的系数就是久期。 除了从市场利率的变化推断价格变化外,久期也是债券时间和现金流量序列的降维表达。 对于相同久期的金融产品,利率平行变动时产生的经济价值变化几乎相同。 我们可以使用久期来调整债券和投资组合的风险特征。

固定收益市场的本质是现金流交换和贴现率定价,而债券只是现金流的载体。 通过利率曲线定价的思维来理解固定收益类产品,将现金流和折现率作为交易定价的要素和原则,将极大地改变我们投资交易、做市和产品开发的视野和能力,对个人而言,机构和市场产品具有颠覆性影响。

編輯:碩谷新聞聚合

發表評論 取消回复