为了客观公正,查询了很多资料。

有不同意见可以留言讨论,也可以单独求证。

1. 内地客户热衷于购买香港保险?

相信关注过香港保险的一定都看过这样的新闻,说大陆客户连夜排队去香港买保险。

然而,内地的保险产品却从未如此受关注……

小泽核对内地旅客来港购买的新保单保费总额

2016年,当这个消息传出的时候

达到历史最高点,727亿港元。

小泽查看大陆保险2016年销售情况

轻寿险业务17442亿元,财产险业务合计30959亿元。

保费727亿港元,对比内地万亿级保费,

只是一小部分。

它不应该被认为是一种激情,对吧?

因此,内地人热衷于购买香港保险的传闻并不属实。

2. 谁在买香港保险?

根据小泽查阅的一些资料,主要有以下三类人:

2.1. 在广东生活工作,收入较高的人;

香港是实行“一国两制”的中国城市,市场化程度相对较高。 与内地城市相比,香港的金融业起步更早、更发达; 相应地,香港的保险业也在中国城市。 其发展历史较长,市场化程度较高。 因此,它提供了更多种类的产品、相对更标准化的服务和更好的客户体验。 这也在一定程度上吸引了广东的高净值人群到香港购买保险。

2.2. 部分高净值人士从广东向内地其他发达地区扩张

随着中国内地经济的高速发展,中国内地很多高净值人士发现自己是一座巨大的金矿,开始把目光投向一些经济发达的城市。 因此,香港的很多经纪公司和代理公司都会在中国内地的主要城市进驻。 城市或在内地招聘销售人员,吸引高净值人士购买香港保险。

2.3. 一些追随者

这也是一个更大的人群。 这个群体在2016年达到顶峰,通过媒体炒作,大陆人去香港排队买保险,所以这群人也跟风认为香港的保险比大陆好。 事实上,这些追随者中有很多人都不知道保险是怎么回事,更不用说香港保险了。 他们听到“香港保险比内地便宜”、“人民币会贬值”、“美元会升值”等传闻。 ,就盲目跟风买香港保险。

你可能会说,你说的这三类人群中,有两类是高收入高净值人群。 他们更有思想,有更长远的眼光。 他们也会选择香港保险,也就是说香港更好。

有没有想过为什么这两年内地客户去香港的保费下降了?

其实早期很多去香港买保险的内地人并不是因为香港保险便宜,而是因为与当时内地的保险产品相比,早期的香港保险产品在功能设计上更好,而且中国大陆的专业保险代理人太多了。 水平有限,无法诊断出高净值人群真正的保险需求,导致这些高净值人群误认为只有香港保险才有符合他们需求的产品。

随着近两年内地代理人专业水平的提升和内地保险产品的不断优化,内地赴港购买香港保险的人数逐渐减少。

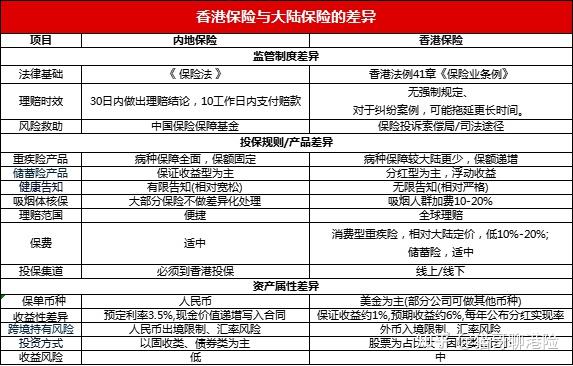

3、香港保险承保的疾病种类多,保费低?

3.1 保障疾病数

与香港保险业务员交流时,他们会谈到中国内地的重大疾病保险,

投保的病种很少,一般25种,大部分是40、50种,远远少于香港重疾产品的80、100种,而且内地的保费相当昂贵. 香港重疾险产品同样保障,一般情况下是内地重疾险保费的60%到70%。

其实在2013年大陆收费改革之前,可以这么说。

不过,2013年费改之后,中国内地保险创新的热情非常高涨。

例如,我们以中国大陆的某款保险产品为例。

2015年重疾保障,2016年61重疾+15轻症,2017年77重疾+33轻症,2018年100重疾+50轻症保障,保障100重疾+20中度+35轻度

这家保险公司的产品变化也在一定程度上代表了中国内地保险产品变化的速度。

而很多人对保险产品的认识还停留在几年前……

我们来看一款近年在内地热卖的香港重疾险:

嘉御双保,53种重疾,100%保额理赔,1种附加理赔50%保额,38种轻症20%保额,10%附加保额附加理赔1种,7种少年病20%,儿童病保障到18岁,如果是成年人,一共93种病。 此外,除53种重疾外,其他疾病理赔均占保额,即共享一个保额。

保障内容上,也不比现在大陆的保险产品好吧?

3.2 保费水平

30岁女性,10万保额,10年缴费

每年支付3853元

至于华夏2018年出的常青树(复数版),年付3656元。

保费方面,不比中国大陆的保险产品便宜吧?

这里我只举一个近几年在中国大陆发展比较快的保险公司的例子。 也有很多保险公司的重疾险产品覆盖的疾病更多,保费也更便宜。

3.3 保证利率差异

不知道你有没有注意到,

香港长期健康保险的保费并无保证。

什么是利率保证? 简单的说,买长期重疾险,保险公司会告诉你,在你这个年纪,我每年给你赔多少。 金额固定后香港保险拒赔案例,保险公司不能调整。

费率调整:公司保留在每个保单周年日检讨保费率的权利,并相应调整特定风险水平的保费率——保诚重大疾病条款第8条

也就是说,保险公司可以根据情况调整费率,客户没有办法阻止。 签合同时,10万元的保额可能是10年3853元,但几年后可能会调整为每年5000元。

一般来说,如果精算定价的年收益率下降1%,保费就会增加10-30%,发生率会明显增加,保费定价也会提高。 影响因素还是很多的。

目前,内地长期保险均采用保底费率,即保费率以所签保单合同的保费为准,永远不变。

3.4 覆盖面的差异

对此,很多客户其实并不了解。

小泽认为,这是除了保额之外最重要的因素。

毕竟保险再好听,不在保障范围内就是假的。

小泽认为,在某些方面,香港的保险保障比内地更为严格。

例如,甲状腺癌。

香港危疾保险的危疾部分不保障甲状腺癌以下级别,有的公司只承保轻症。 这个水平是甲状腺肿瘤的第一阶段。

甲状腺癌是目前内地重疾险中赔付率最高的。 在多大程度上,一半的重大疾病索赔是由于它造成的。 甲状腺癌是所有严重疾病中最不可怕的。 很多人最早在体检的时候就可以发现,而且早期发现的治愈率非常高,术后很快就可以重返工作岗位。

对于这种甲状腺癌,内地的保险公司也是叫苦不迭。 一些保险公司为了降低风险,单独将甲状腺癌列为轻症,但遭到批评。 因此,虽然保险公司很担心,但在内地,甲状腺癌仍然属于重疾险的赔付范围。

刚才说了,如果把单一的甲状腺癌踢出危疾清单,再保险公司保守估计也可以降低内地危疾保费10个百分点。

还有一种,原位癌。

原位癌是早期癌症。 在内地,一般来说,重疾险只要包括轻症保障,都会写上可以保“原位癌”,条款上明确写着“原位癌”三个字。 但在香港的危疾保险中,原位癌的描述采用枚举法,只有XX部分的原位癌才受保。 你可以看到这里的差异有多大。

例如,保诚的一项危疾条款明确规定,原位癌仅适用于:宫颈、乳房、子宫、卵巢、输卵管、阴道、睾丸、大肠及直肠、阴茎、肺、胃及食道、泌尿道、鼻咽。 ——保诚重病条款重病定义第2条,原位癌

此外,一些轻微的疾病在儿童中实际上是高发的,而且只覆盖18岁以下; 严重精神疾病只受保于香港居民; 老年痴呆症和帕金森氏症只受保至60岁; 丧失独立生活能力、完全和永久性残疾只能保证到 65 岁等。

详情请仔细阅读保险合同。

买保险就是买合同。

—— 小泽

4.香港适用于保险的法律法规也不同

保险是一种结合了法律和医学的金融产品。

和去香港买手机买化妆品有这个本质区别。

选择香港保险,意味着在另一个法律环境下签订金融产品合约。

4.1 两者的通知方式不同

相信大家都知道,买保险一定要有健康须知。

中国大陆的保险采用有限通知。 保险公司问你什么,你就回答什么。

但香港保险采用无限通知,查询方式开放,如:

在过去五年内,您是否遭遇过上述以外的意外或疾病?

这种询问意味着投保人知道或应该知道的所有重要事实都应该告诉保险公司。

在中国大陆,当因未披露而引发理赔纠纷时,争论的核心是“未披露是否足以影响承保判断”。

在香港,在无限通知的前提下,凡事都要通知,就意味着什么都重要,这意味着任何理由都可能成为拒绝赔偿的理由。

例如:

内地保单持有人2001年在香港购买重疾保险,2012年确诊肺癌后申请理赔,保险公司进行理赔调查时发现,保单持有人没有告知保险公司任何1990年至1993年静脉注射案。保险公司认为,上述事项对承保产生重大影响。 最终,理赔被驳回,4.2万港元的保费退还给投保人。

可能很多人会想,不就是打点滴吗,有那么严重吗?

在香港,有没有影响不是自己判断的,而是保险公司。

4.2 不可抗辩条款的区别

不管是在香港还是在内地,保险都有不可抗辩的条款。 但是两者之间的区别是巨大的。

在内地,《保险法》明确规定,保单生效两年后,保险公司不得解除合同; 由于如实披露的义务,赔偿被拒绝。

如何定义欺诈?

回到说实话。

如前所述,即使你没有说实话的问题与最终触发你理赔的问题无关,香港保险也会拒绝理赔。

4.3 纠纷适用不同法律

香港保险一旦发生理赔纠纷,保单受香港法律管辖,不受内地法律保护。

当发生纠纷时,内地保单持有人可向香港保险索偿及投诉局提出申请。 如果协调不成,他们必须在香港找律师提起诉讼

至于香港律师费用高,可以提前调查。

即便在法官面前,内地法院也普遍采用“合理预期原则”香港保险拒赔案例,即当保险公司对保险合同的“专业理解”与被保险人的“合理预期”发生冲突时,法院应裁定:被保险人有一个鲤鱼保单持有人。 以及被保险人的说明。

但香港的保险,即使是在法庭上,也是严格按照合约条款来判断,不会做出有利于保单持有人和被保险人的解释。

五、理赔方式的差异

小泽常说,买保险不是为了买,而是为了万一发生意外时的补偿。

那么香港保险和内地保险理赔有什么区别呢?

5.1理赔时限

小泽接触过几起案件,在香港需要3-6个月才能得出结论,而国内的保险条款和保险法规定,保险公司必须在30天内出具理赔结果。

从这个角度看,国内法律的强监管让保险公司的赔付及时性更加规范和人性化。

5.2 索赔支付

大多数情况下,大陆保险的理赔是直接转账到受益人的银行卡上,币种为人民币。

香港的保险理赔基本都是港币或者美元,而且大部分都是支票的形式。 在中国,很少有银行可以直接兑换外币支票。

一般以港币支票形式寄出,兑换方式有两种:一种是开一个香港账户,把支票存入这个账户,到时候刷卡用钱。需要在大陆使用; 另一种是拿到理赔支票内地银行进行催收。 虽然目前限制很多,但相信以后会更好。

另一种选择是去香港领取赔偿金。 先不说从大陆去香港的麻烦。 即使带外汇进入内地,也需要遵守内地的外汇管制,会增加很多麻烦甚至风险。

6.香港的保险范围将增加

有两件事你需要知道。

一方面,不少香港保险公司会在前10年增加一定的保额,称为免费10年重疾保额,约为所购买保险金额的30%,限前10年,10年后会减少。

另一个方面是不确定的红利。

仔细查阅香港的保单,可以看到有保证保额和非保证终期红利面值。

例如,一名26岁的女性购买了某款香港保险,20年年缴644美元。

保证保额为30,000美元,首10年可免费增加10,500美元保额。 85岁时,非保证终期奖赏(即我们所说的红利)可达到惊人的15万美元,正好是保证保额的5倍。

但是有两个事实你需要知道。 一是香港保险的最低保证收入不高。 大部分在内地销售的香港保险的最低保证收益只有1%,而内地的保险产品一般在2.5%到3.5%之间。 非保证红利是用复利计算,利率示范是假设未来不变,也是复利。 即使利率只有1%的变化,最终的收益也会相差很大。

例如,

1万元,按6%的复利计算,100年后就是338万; 如果按照5%的复利计算,100年后就是130万。

你能理解什么是有保证的,什么是没有保证的吗?

我一定会给你保证部分。 不保就是我可以为你大张旗鼓,我可以吹牛,反正我是不承担法律责任的。

内地的保险公司以前也是这么干的(按最高等级收入做示范),但现在保监会对示范利率有明确规定,保险公司不敢随便抽大蛋糕。 (目前大多拿中档收益来证明)

不过,小泽依然认为,保证利率的高低,才是决定一款能盈利的保险产品好坏的最重要因素。 毕竟保险是保障未来几十年的。

7. 香港保险有什么优势?

当然,与内地相比,香港保险还是有很多优势的。

7.1 保险要求高于内地

例如,对于高额保险金额或豁免体检金额的限制。 内地目前大部分的保险产品中,单一保险公司要求重疾险保额在70万或80万元以上的成年人进行体检。 在香港保险中,18至40岁的人的保额为45元。 金额在10000美元以下可以免除体检。 对于一些高端人士来说,在内地的投保额度普遍偏低,只能通过购买多家保险公司或接受保险公司体检来满足需求。

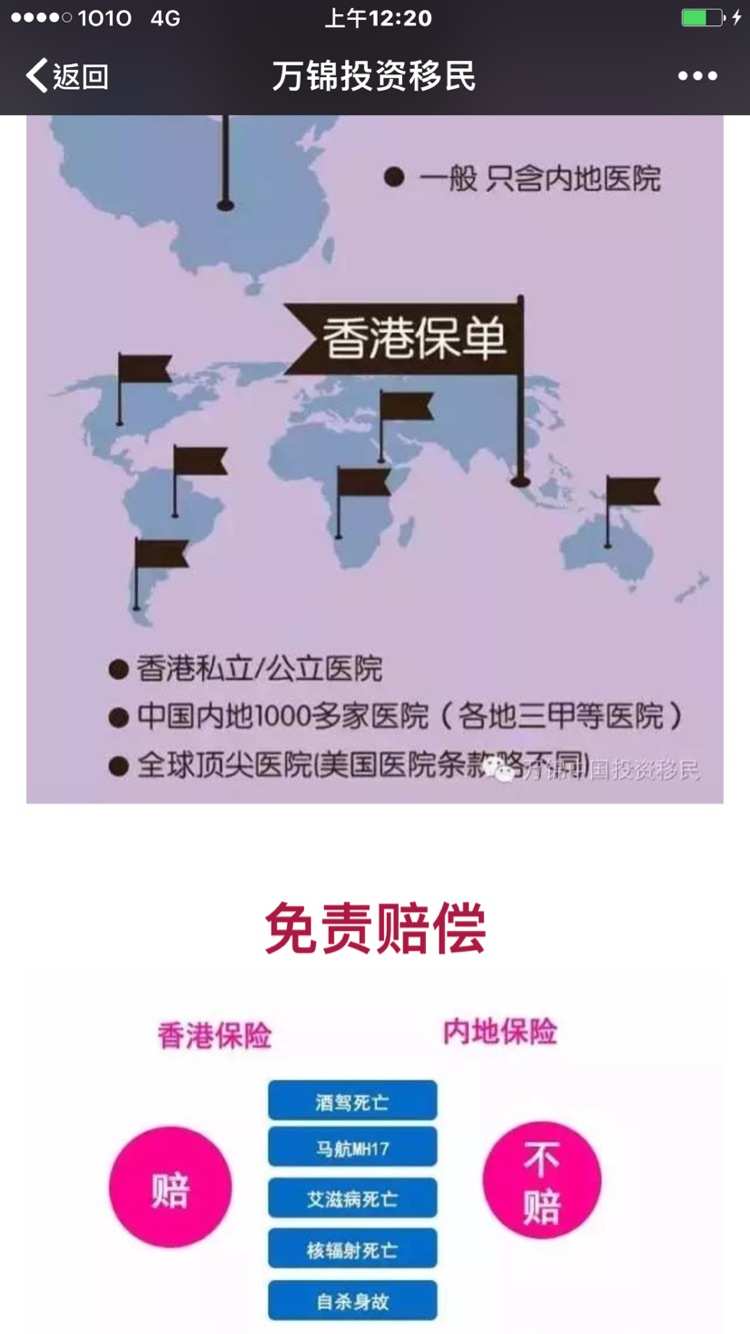

7.2 香港医疗水平较高

大部分中国大陆的保险只能在内地医院住院,而香港的保险理赔可以到世界各地的医院住院。 对于需要赴港就医的客户,香港保险也是一个不错的选择。

7.3 更高的投资回报率

这涉及到分红不保,同样不保,但是收入会比内地好。

换句话说,也是一块蛋糕,比内地的保险公司靠谱多了。

不过,小泽也常说,买保险是肯定的,所以不会推荐包含分红的保险产品。

7.4 香港保险等同于拥有美元资产

这对于很多有资产配置,或者海外工作,移民等需求的人来说也是非常有用的。 当然,硬币的反面是美元兑人民币的汇率走势,小泽这里不做预测。

除了以上几点,一年后自杀还有其他的补偿,少数疾病会放宽,这里就不展开了。

看到这里,相信你对香港保险已经有了差不多全面的了解。

小泽只是希望大家对自己买的东西有一个清晰全面的认识,绝对不是简单的跟风。

香港的月亮并不比内地圆,保险亦然。

最后,如果一定要去香港买保险也可以,但是一定要找靠谱的渠道在香港开户,面签,尤其是续保费怎么交,保单信息怎么改(比如变更受益人)、支付账户变更等)、以后理赔怎么处理等等,说清楚,说清楚。

买保险是为了得到终身的保障,而不是买一份合同。

希望今天的文章对你有用,也欢迎分享给有需要的亲友。

發表評論 取消回复