由于法律制度和数据的差异,香港保险和内地保险在性价比上有很大优势。 详情如下:

1.同样保额的香港保险价格比大陆保险便宜30%以上。 保险不是买只保多保少的保障,而是买真正能保障的保险产品。 生病要花30万元,保险只赔20万元。 那另外10万元呢?

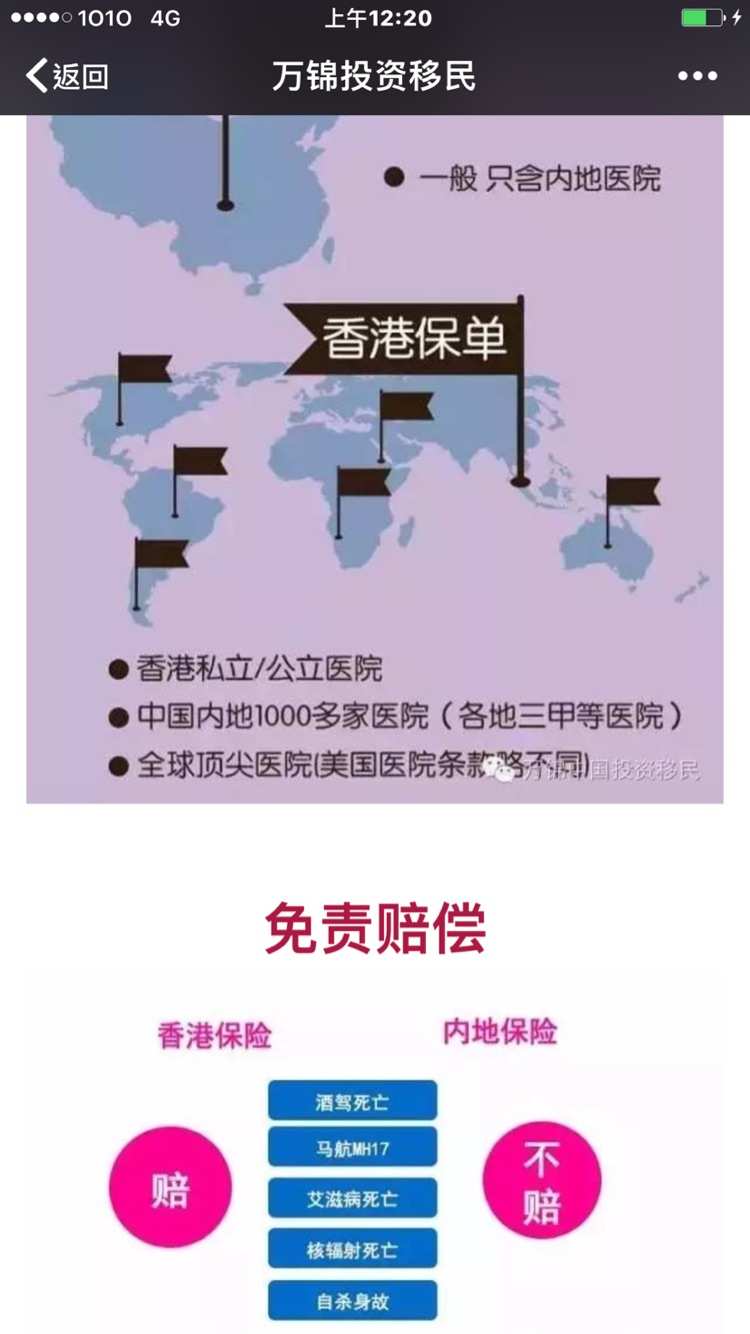

2、香港保险的保障范围更广、更个性化(如艾滋病、酒驾等)。 大陆保险相对没有那么个性化,大部分主要免责条款都是一样的。 如因生活习惯与免债条款发生冲突,理赔时可拒保。

3.香港的保险覆盖范围因地区而异,有香港的公立/私立医院(香港医院的医疗水平世界领先),也有世界顶级医院。 大陆保险主要针对中国排名前三的医院。 医疗水平平均水平较高。

4、香港保险在疾病保障方面更加灵活。 内地保险最常见的25种重疾是固定的。 除了癌症,这25种重大疾病的赔偿条款更为严格。

5、香港保险分红回报率较高,每年香港分红回报率5%-9%。 大陆保险股息回报率主要在3%左右。 以10万元为例,如果30岁买,70岁拿回来,3%的利率是30万左右,5%的利率是约65万元,利率9%的约300万元。

上述优点是由以下原因造成的:

监管机制:香港的监管机制比内地更加灵活,这使得香港的保险公司更加灵活,盈利能力更强。 当然这也是有风险的。

数据采用:香港保险产品的寿命表优于内地,因此香港保险产品在性价比方面更具竞争力。

香港是资本主义社会,内地是社会主义社会。 大陆政府会更加注重保障人民利益,严防群体性事件发生。 基于此,我们可以了解内地保险和香港保险的区别。

香港保险的缺点如下:

1.保险公司的安全。 根据法律,香港和中国内地的保险公司可能会破产。 只是谁的实力更强,谁更愿意或者更有实力在濒临破产的情况下接受这个offer。 投资渠道、保险条款等,保证了保险公司的盈利。 在监管方面,内地监管将更加严格,防止保险公司高风险经营。

2.无限通知的原则在国内是有限通知,就是保险公司让你说什么你就说什么。 这样做的好处是个人专业度和保险公司有很大差距,个人作为弱者受到法律保护。 有限通知相当于给保险公司上了锁,纠纷时谁也不能松手,个人理论(法院判决有时会提到健康通知的一般性问题)。 无限通知原则可以让保险公司有更多拒绝理赔的手段。

3.在法律诉讼中,当对拒绝赔偿有真正的争议时,尤其是一些医学上公认有歧义的条款,当时是需要上法庭的。 在中国大陆上法庭不是什么大不了的事。 诉讼费从几千到几百不等,律师费相对可控。 香港的整体诉讼成本会比内地高很多。 无限通知原则也容易引发争议。

对于我们个人而言,主要是树立健康的保险观,也就是说,买保险是为了保障。 不要将财务管理与安全混为一谈。 我见过很多业务员喜欢耍赖:你说理财利率低,他就说有保障。 你说保障少,他就说有利率。

安全应该是考虑的中心。 中国大陆确实有很多保险不赔的情况,但是在大额支出的情况下,一般都会赔的。 人民法院和法律规定在判决保险纠纷时,仍然按照规定对个人有利。 相对性价比比香港还差。 既然是保险,买内地的保险就意味着要付出更多的代价才能得到保障。 买香港保险,买保障的成本更低,也买回了风险。

而且我还是建议大家买内地的保险。

發表評論 取消回复