本文作者:云也

日前,恒瑞制药最新以 3336 亿元市值收盘,收复三千亿大关。

图源:上交所 APP

最近一哥回归势头很是亮眼。

上月 21 日拿出了创纪录半年报,营收 136.01 亿元,同比增长 21.78%;净利润 34.32 亿元,同比飙升 48.67% [1];27 日,恒瑞又宣布在自免疾病领域上市了国内首个创新药,为银屑病患者打破进口药垄断局面 [2]。

作为其他对手只够得上它市值零头的中国「医药一哥」,过去三年,于恒瑞可谓存亡考验——

仿制药销售断崖下滑,市值从 6000 亿巅峰一路探底,一度蒸发了 70%。徘徊谷底 3 年,市场一度认为恒瑞已熬不过寒冬。

此刻,远处仿佛传来 BGM:

图源:自己做的

钮祜禄 · 恒瑞

都说,要看懂中国的医药产业,就不能不看恒瑞,这个国内传统药企仿制发家,走向创新的缩影。

在创新药领域,中国企业很长一段时间都是追逐者。2015 年前后,国内制药企业数量在 5000 家上下,已有的 19 万个药品批准文号中,95% 以上,都是仿制药 [3]。

恒瑞发家史,仿制也是中流砥柱。

「连云港制药厂」时期,在几乎无以为继的泥潭里开始革新,厂长决定做「大药厂不愿做,小药厂做不了」的药。此后,恒瑞从癌症化疗药物依托泊苷开始持续布局,从聚焦首仿药到高端仿制药,实现进口替代。

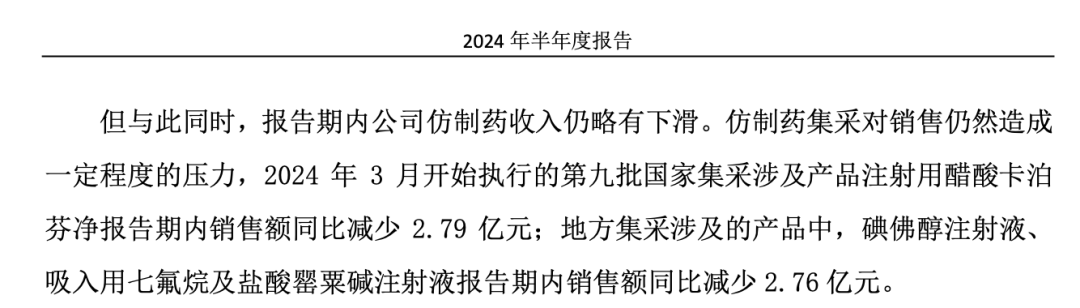

但随着对于仿制药的集采开始进行,这种模式的价值迅速跌落,随时间逐渐显现。第五批国家集采的 8 个品种销售额下滑 88%,直接导致了营收和净利润的双双下滑,股价也相当惨烈,降幅一度超过 70%。

这次的半年报整体亮眼,但仿制药的收入下滑趋势并没有改变。

图源:资料 1

fast-follow 策略曾为恒瑞医药打下稳固江山,因此逐渐形成了聚焦大品类的经验。养了恒瑞和一大批中国药企十几年,这口锅现在终于是吃不下去了,怎么办?

创新有两种,一种是跟随,竞争存量市场,一种是首创,开拓增量市场。受集采影响的,其实是第一种。

于是恒瑞没有留恋,果断转向了已经提前养好的另一口锅。

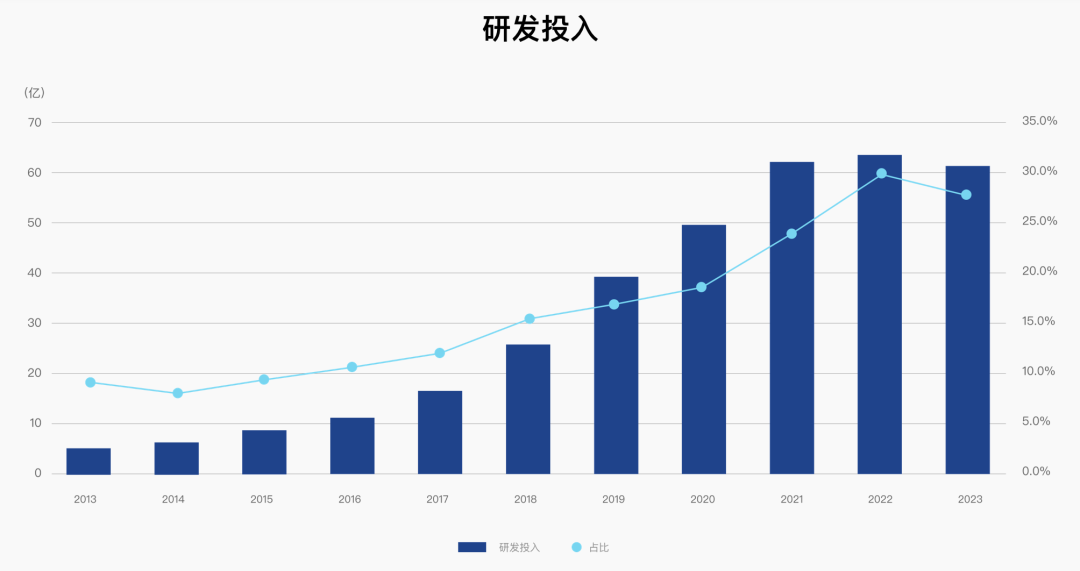

2000 年上市当年,恒瑞就总投资 3.5 亿元在上海成立创新药物研发中心。2011 年 6 月,艾瑞昔布获批,这款历时 14 年自主研发的 1.1 类创新药,标志着恒瑞医药开启了创新药时代。

此后,恒瑞的研发费用从 4 亿增加到 2023 年的 61.50 亿元,投入占比从 5% 左右上升至巅峰的近 30%。

图源:恒瑞官网

大规模投入在 2018 年后迎来收获,每年都有两种以上的新药获批,创新药带来的收入也随之水涨船高。

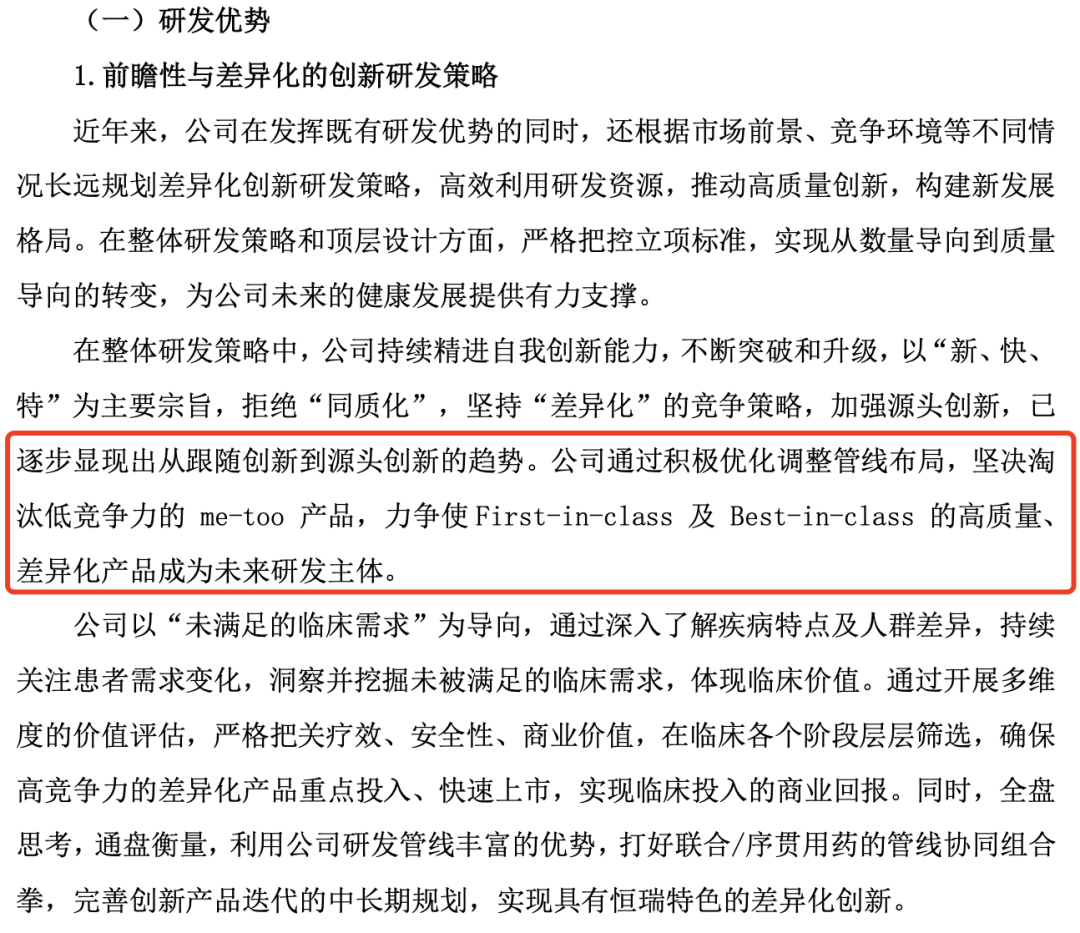

都知道大企业转舵慢,容易留恋于过去已经验证的模式。在恒瑞身上,虽然还能看到创新成果鲜少出现在尖端领域,更多聚焦于已经验证的海外大品类药物的痕迹,但它早已开始转舵。

图源:资料 1

时至今日,终见真章。

转型,已至分水岭

恒瑞医药此次创下的历史最佳半年报,有一笔一次性的钱。

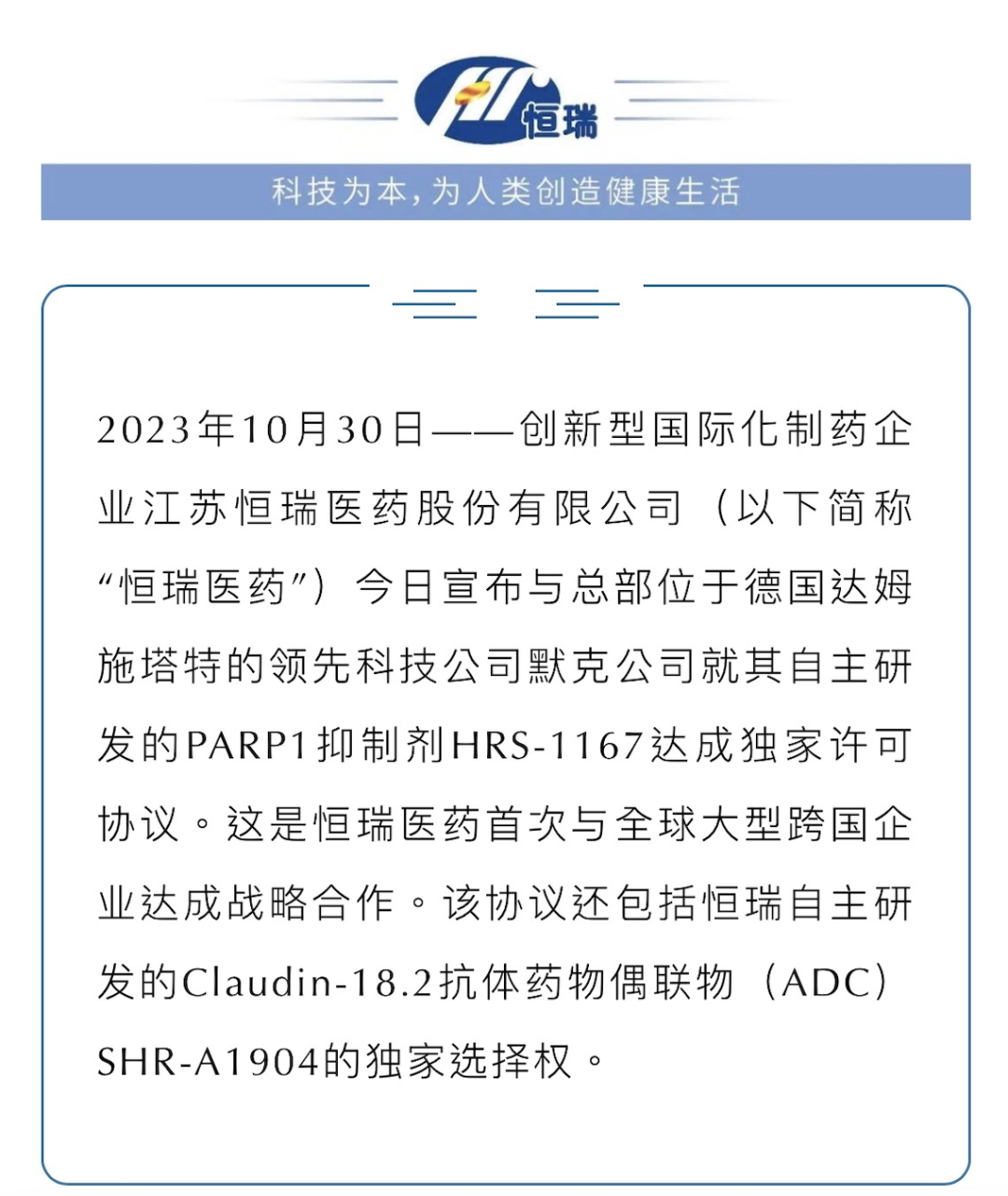

半年报算进了去年确认的一笔巨额创新药海外许可的 1.6 亿欧元(约合 12.7 亿元人民币)的首付款。

去年 10 月 30 日,恒瑞将 2 款 1 类新药有偿许可给德国默克公司。除首付款计入了上半年的财报,后续还有高至 9000 万欧元的技术转移费、行权费、里程碑付款。默克还将向恒瑞医药支付高至两位数百分比的销售提成 [4]。

图源:资料 4

那,恒瑞的这笔一次性的巨额收入,除了帮助缓解短期财务压力,能说明恒瑞转型成功了吗?一哥回归稳了吗?

这就还得看看其他研发的成果。

今年上半年,恒瑞共有 3 种创新药获批,已上市 1 类创新药增至 16 款;累计申请发明专利 2527 件,PCT 专利 691 件,拥有国内有效授权发明专利 585 件,欧美日等国外授权专利 705 件。

虽然 2021 年后恒瑞处于低谷期,但与公司惨淡的业绩和股价相反,创新药业务收入稳步攀升,过去 3 年分别为 52.07 亿元、81.16 亿元、106.37 亿元,占同期总营收的比例为 39.15%、38.15%、46.61%。

而面对更多钱能赚的海外市场,恒瑞也在上半年彰显了一回一哥风范。

创新药出海赚钱,一种直接的模式是「造船出海」,即本土药企自主在海外开展临床试验、申报上市,到海外自己打开市场。这个方式直接、赚了钱都是自己的,但却需要比较雄厚的家底和丰富的国际化经验。

当下中国药企出海都是探索阶段,因此绝大多数不是自己去卖药,而是卖的正在研究的新药「管线」,这通常被称作「借船出海」,即通过交易借合作伙伴的成熟平台完成开发和商业化。

而此时,恒瑞又拿出了「创新」范例。

5 月 16 日,恒瑞将 GLP-1 系列创新药授权给美国 Hercules 公司,总金额高达 60 亿美元,其中 1.1 亿美元的首付款预计下半年确认。

特殊的是,恒瑞获得了交易对象的股权,19.9% 的股权 [5]。

图源:资料 5

别看似乎只是换了一种付款和盈利方式,但事实上,恒瑞据此可以直接参与在海外的研发、商业化,在决策中掌握一定话语权,在经营利润分配和资本收益中也都能分一块肉。

这是给了自己一个把海外变成主场的契机,是「借船出海」与「造船出海」的过渡形态,很可能是最终成为远洋巨舰的重要一步。

创新药占公司整体收入的比例已经接近 50%,几乎与仿制药平分秋色。

恒瑞转型,已至分水岭。

人均 30 万,立军令状再打江山

诚然,恒瑞确实做出了「医药一哥」回归的风范,但在它转型来到的创新、全球化领域,也有自己的一哥。

百济神州,江湖人称「创新药一哥」,半年收入突破百亿大关,实现营收 119.96 亿元,同比增长 65.4%;归母净亏损 28.77 亿元,同比减亏 45%——为研发亏钱好多年,百济神州终于也等来了盈利曙光 [6]。

而同样带着亮眼的半年报,复星医药生物类似药出海如火如荼,被一些报道冠上「全球化一哥」头衔。

创新药蓝海上的竞争像一场海战,较年轻的创新药企们俨然已是装备精良灵活机动的驱逐舰了。但是,航母虽然转舵慢,也有自己「庞大」的优势。

图源:恒瑞官网

首先,恒瑞依旧是国内临床执行力最强的药企,即使管线进入临床晚了,也能凭借惊人的临床执行能力后来居上。例如 PCSK9 单抗,在恒瑞从研究申请到上市申报仅用了 62 个月,比更早开始的企业都快得多。

另一方面,众所周知药物研发有三个「10」:10 年研发、10 亿美元投入、临床 10% 的成功概率。营收拉动的利润增长,通常被认为更能代表实力。

但这一点用来质疑恒瑞,就像拿四两质疑千斤——恒瑞的创新,也是带量的。

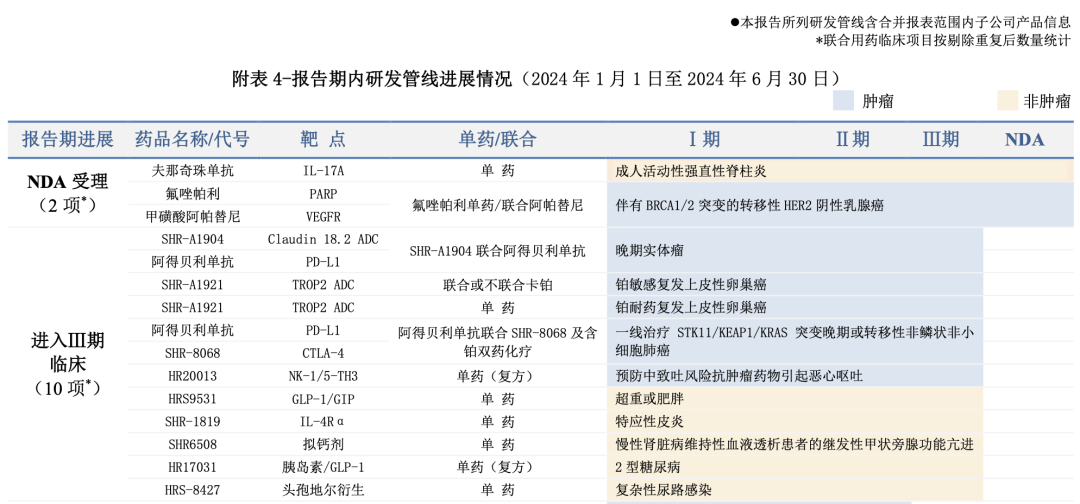

恒瑞的在研管线丰富而有层次,上半年取得创新药临床批件 57 个,10 项临床推至 Ⅲ 期,20 项 Ⅱ 期,19 项 Ⅰ 期,90 多个正在临床开发,300 余项临床试验在国内外开展 [1]。

图源:资料 1

根据 Clinicaltrial 数据,今年前 4 个月阿斯利康一度单月新开临床试验最多,恒瑞与之并列总数第一。而恒瑞的研发投入仍在加大,上半年达到 30.37 亿元,占总收入的 22.34%,同比增长 30.3% [1]。

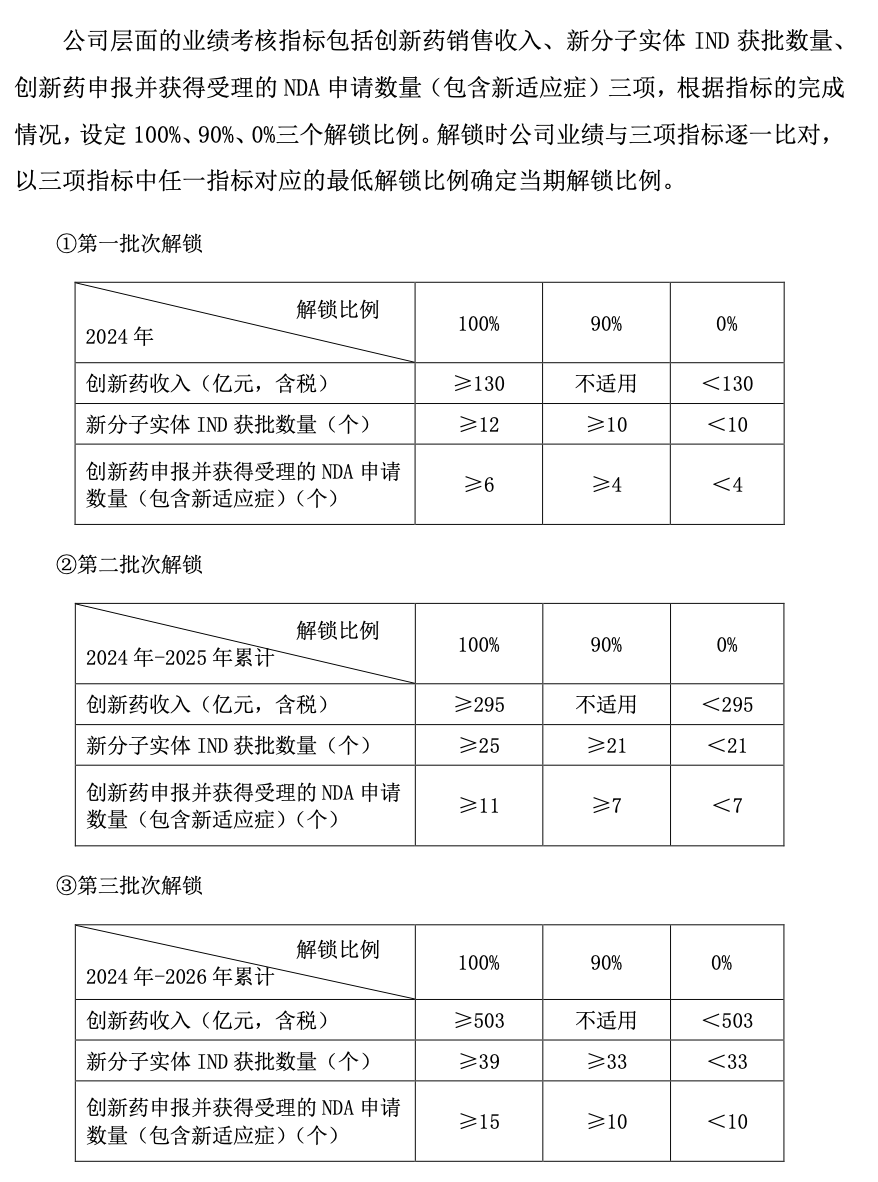

不断加码研发,就是恒瑞巩固在创新药领域的地位的主要方式。本月,恒瑞更是拿出了惊人的「员工持股计划」,相当于在创新药领域立下了「军令状」。

该计划其实就是员工自掏腰包认购股份,能作为重大激励的原因,是认购价格便宜,只要 21.2 元/股。

针对创新药领域设置了目标,包括创新药销售收入、新分子实体 IND 获批数量、创新药申报并获得受理的 NDA 申请数量(包含新适应症)三项,

其中创新药销售收入是核心指标,目标为未来 2 年的年度增速超过 26%,2026 年创新药销售金额突破 200 亿元,3 年的累计销售目标要超过 503 亿。

针对指标计划设定三个解锁比例,其中创新药收入不适用 90% 解锁,可以说是「不成功便成仁」。

图源:资料 7

按照恒瑞今日收盘价变现,1220 万股分给 1203 人(91.3% 为董监高以外的员工),人均收益 30 万元左右。这些钱到手的前提,就是创新药战略达成。

壮心不已,其志可佳。接下来要看的就是,巨轮转舵后,雄厚的家底能否扛住远方蓝海的巨浪。

策划:云也|监制:carollero

题图来源:影视截图+自己做的

各项交易具体金额、财报数据来自各公司公开信息

参考资料:

[1]http://static.sse.com.cn/disclosure/listedinfo/announcement/c/new/2024-08-22/600276_20240822_Y4KU.pdf

[2]https://mp.weixin.qq.com/s?__biz=MzU4Njc2Njc0NA==&mid=2247522821&idx=1&sn=c979b429170c419d8b8d44e3e1c22b7f

[3]韩军.加快仿制药一致性评价步伐,推进医药产业供给侧结构性改革[J].药学进展, 2017(03):177-178.DOI:CNKI:SUN:YXJZ.0.2017-03-004.

[4]https://mp.weixin.qq.com/s/_hWXF-MC20zePNApJgOmSQ

[5]https://mp.weixin.qq.com/s/3ltTHF2tKcl78UEVwYdvvQ

[6]https://hkexir.beigene.com/zh-hant/news/bai-shenzhougong-2024niandierjidu-ji-zhan-ruquanqiuzeng-xin-duan/26538217-9257-4102-b91f-96cef61e1c03/

[7]https://pdf.dfcfw.com/pdf/H2_AN202408211639382230_1.pdf?1724264921000.pdf

發表評論 取消回复