7月30日,默沙东发布了2024年Q2业绩。综合一季度业绩,默沙东当家品种K药上半年大卖142.17亿美元,HPV疫苗卖出47.27亿美元,同比仅增加7%。

这和去年的增速大相径庭。去年上半年,默沙东HPV疫苗卖出44.3亿美元,同比大增41%。在财报中,默沙东指出HPV疫苗大卖的原因来自中国市场的需求增加。借此,默沙东在2023年超过了阿斯利康,成为了中国区收入最高的跨国药企。

但进入2024年,默沙东的好光景不再了。默沙东指出,今年上半年HPV疫苗在中国的销售有所下降,最终销售额能正增长,得益于美国市场HPV疫苗涨了价,以及除了中国以外市场需求增加。今年上半年,阿斯利康、罗氏、诺华等跨国药企中国区收入都两位数高增长时,默沙东却下降了1%。而且从二季度营收同比下滑5%来看,下半年改善难度较大。

中国区销售不理想,导致财报发出后默沙东美股下跌9%,而上一次跌这么狠还是在三年前。

二季度出货量明显下降

在周二的电话会上,默沙东CEO罗伯特·戴维斯表示,公司HPV疫苗的销售额60%-70%都来自于中国。但至于为什么中国区HPV疫苗销售不佳,默沙东财报中仅指向是“较上年发货时间”的原因。

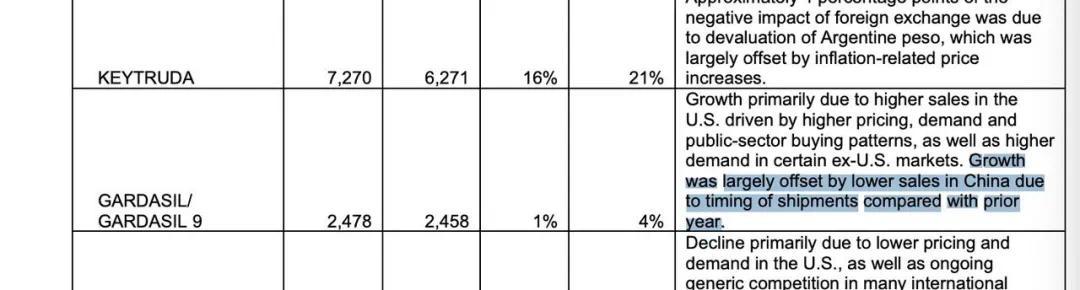

图源:默沙东财报

实际上,默沙东自己也是一头雾水。罗伯特·戴维斯表示,他们观察到第二季度智飞生物送往疫苗接种点的出货量有明显的下降,但原因仍不清楚,可能是多重因素导致。目前默沙东正在和智飞生物一起梳理原因。

他还指出,默沙东的下降不是个例,整个中国HPV疫苗市场都处在下降阶段。罗伯特·戴维斯认为,这种趋势和年初国内医药反腐运动有一定关系。

戴维斯可能不够了解中国的市场环境。医疗反腐风暴是从2023年年中开始的,2023年反而是默沙东HPV疫苗热销的一年,当时打得国内HPV厂商们一个措手不及,最后不得不降价应对,导致公司业绩坍塌式下滑。今年上半年,万泰生物归母净利润预计仅2.4亿元至2.9亿元,下降83%-86%。

默沙东对中国HPV疫苗市场渗透率仍然很乐观,认为仍有超过60%的适龄女性可接种,并且公司还在拓展男性群体的接种,这代表着未来仍有机遇。但实际上,2023年默沙东HPV疫苗的增速就有所下滑,上半年还是41%,到了全年增幅就只有29%,今年上半年只有7%。

同样的趋势,也反映在了智飞生物的财报上。2023年,智飞生物虽然营收、净利双增,在疫苗企业中表现亮眼,但九价HPV疫苗批签发量3655.08万支,而所有疫苗的销售量才到2749.06万剂,库存里还有4209.6万剂要消耗。

可能因为去年销售确实可以,默沙东仍未减少对中国的出货量。今年上半年,默沙东九价HPV疫苗批签发共62批次,仍与去年基本持平。对应财报,去年上半年九价HPV疫苗获批签发量共1467.82万支。

之前的还没消耗完,又新批1400万支疫苗,智飞生物还能怎么卖?

国产九价HPV疫苗怎么办

默沙东九价HPV疫苗投入中国已有6年,向中国加大供应量后,曾经一针难求的九价HPV疫苗不再难约。

这两年来,国产双价HPV疫苗通过政府采购渠道,早早收割了女学生市场。今年疫苗批签发批次整体都有所下降,默沙东九价HPV疫苗还算持平,但双价HPV疫苗下滑较多,今年上半年批签发33批次,同比减少92%。

如今就连默沙东九价HPV疫苗都卖不动,这给国内开发同类产品的企业也带来巨大压力。

国内入局HPV疫苗市场的企业不少。万泰生物和沃森生物、博唯生物、瑞科生物等企业的九价HPV疫苗已处于三期临床阶段。有的企业也在往更高价次进行突破,如成大生物的15价HPV疫苗在今年3月进入1期临床研究。

沃森生物曾表示,其三期研究仍在数据统计分析和撰写临床研究报告阶段,上市时间不能预计。另一边,万泰生物在4月发公告称,其九价HPV疫苗三期期临床试验已揭盲。

国产九价HPV疫苗即将上市的消息传得是沸沸扬扬。有机构研报指出,2025年后将有多款九价HPV疫苗上市,但届时还剩下多少市场恐怕不太乐观。到时,九价HPV疫苗可能会重现双价疫苗的价格激战也说不定。

独家代理默沙东HPV疫苗的智飞生物已经在寻求转型之路。不过智飞今年过得很不顺利,引进的GSK带状疱疹疫苗今年正式开始批签发销售,但已经遭遇了竞争对手百克生物,从目前的批签发批次看,两家企业平分天下。智飞生物拥有优先独家代理权的RSV疫苗,FDA又调整了适应症群体,国内如果借鉴,市场份额会进一步缩减。

撰稿丨杨曦霞

编辑丨江芸 贾亭

运营|韩瑾睿

插图|视觉中国

發表評論 取消回复