文 / 何京蔚

截至2023年底,全国各地共推出284款惠民保产品,其中211款产品仍在运营,73款惠民保正式停运。

1/4的惠民保产品停运,是危险的信号,还是一个蜕壳的过程?

在复旦大学经济学院教授、风险管理与保险学系主任许闲看来,用“以退为进”理解最为恰当。许闲对《健闻咨询》表示:“这73款惠民保的停运,可以被看作是市场自我净化的结果。”

近日,许闲课题组对73款惠民保进行研究,并发布报告《“以退为进”:惠民保产品研究与观察——基于73款停售惠民保产品的分析》。从2020年起,惠民保产品自推出以来,一直在不断地进行更新和迭代。

截至2023年11月15日,各省、自治区、直辖市共推出284款惠民保产品,一路高歌猛进覆盖到全国30个省份(直辖市、自治区),不论是承保人数之广,还是入局公司之多,都不可否认惠民保是保险业内现象级的产品,是我国金融强国建设中普惠保险的重要内容之一。

根据报告,2020年推出的惠民保产品停售率超过50%,但2021年和2022年推出的产品停售率持续下降。经过三年多的爆发期,惠民保已经过了“摸着石头过河”的草创阶段,市场逐渐成熟,产品设计不断迭代优化。“产品的升级,是很多惠民保停运的原因。”许闲说。

与此同时,作为一款“市场运作、政府指导”的产品,一大批惠民保产品的停运,也是政府出手调整结构的结果。

从当下来看,随着市场逐步成熟,停售率将会逐步走低,惠民保在反复地蜕变中正在成为一个稳定的支付方。“这是一件难而正确的事,既往产品的停运和迭代反而意味着未来中国的惠民保发展会更好。”许闲说。

以下,是许闲课题组基于73款停售惠民保产品的分析。

停售率与城市发展水平息息相关

到今年,惠民保产品已覆盖全国22个省份、4个直辖市、4个自治区,这其中20个省(自治区、直辖市)存在停售产品,占比超 60%。

不同地区经济发展水平差异对惠民保运营状况的影响,在“一城多策”的惠民保产品上更为突出。

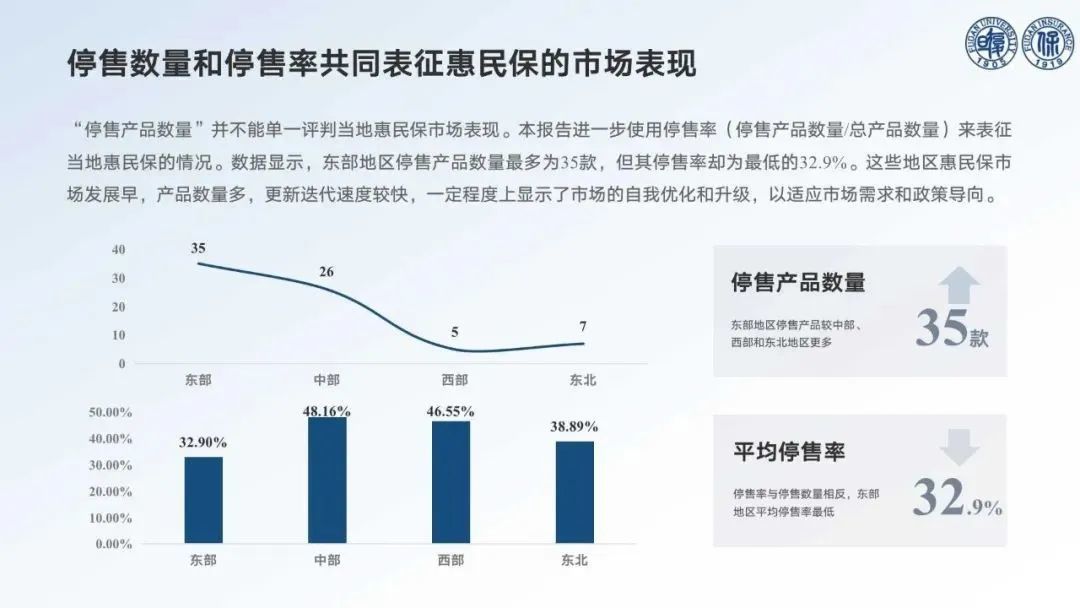

但“停售产品数量”并不能单一评判当地惠民保市场表现。如果进一步使用停售率(停售产品数量/总产品数量)来表征当地惠民保的情况,可以看出,东部地区停售产品数量最多,总共有35款,但其停售率却为最低的32.9%,中部、西部地区的停售率分别达到48.16%和46.55%。

根据调研,许闲认为,这表明东部地区惠民保市场发展早,产品数量多,更新迭代速度较快,体现了市场自我优化和升级的趋势,从而适应市场需求和政策导向。其实一定程度上显示了市场的自我优化和升级,以适应市场需求和政策导向。

对于同时运营多款惠民保的地区,一线城市惠民保平均停售率为15%,准一线城市惠民保平均停售率为38%,二线城市惠民保平均停售率为43%,三线及以下城市惠民保平均停售率为47%。

许闲解释称,同一地区多款产品的竞争和运营表现取决于当地潜在的市场容量,例如当地保险发展水平、人口数量、居民保险意识和政府支持程度等多元因素。因此,大城市更能容纳多款惠民保产品进行良性竞争,而小城市多款产品同时运行更易出现停售问题。

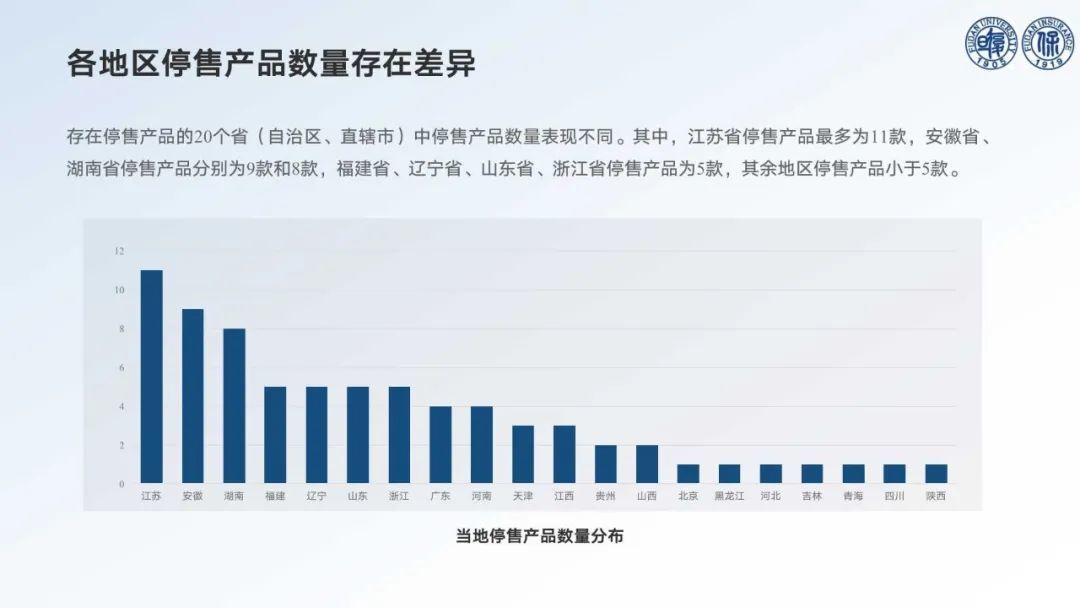

具体来看,江苏省停售产品最多,合计11款,安徽省、湖南省停售产品分别为9款和8款,福建省、辽宁省、山东省、浙江省停售产品为5款,其余地区停售产品小于5款。

对此许闲强调,“停售产品数量”并不能单一评判当地惠民保市场的表现,用停售率(停售产品数量/总产品数量)来表征当地惠民保情况更为合理。

统筹层次影响运营

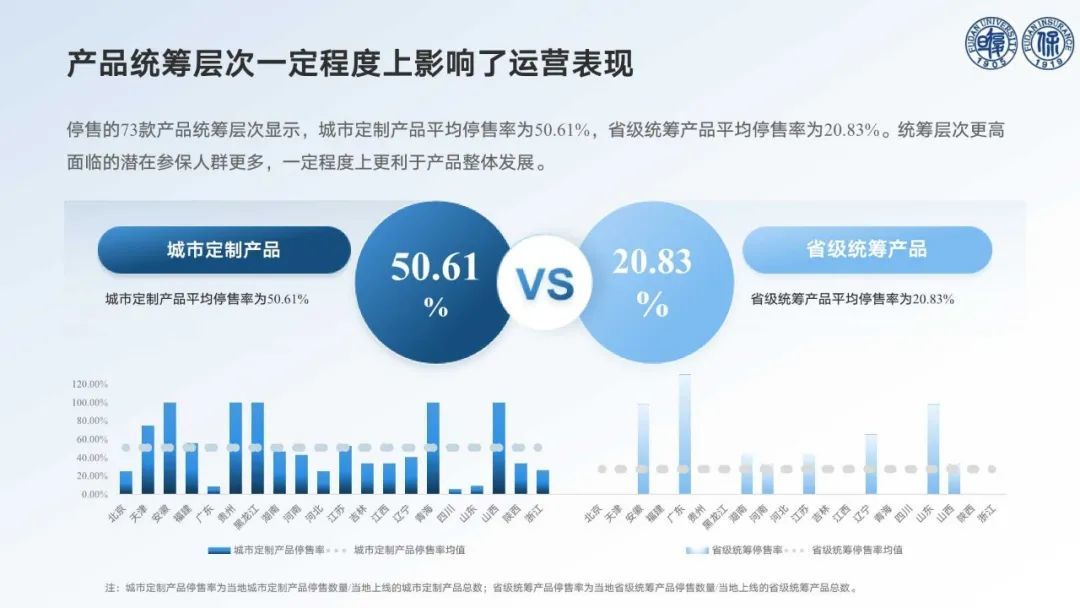

值得注意的是,在73款惠民保停售产品中,相当一部分的停运原因是并入省级统筹的惠民保项目。

总体来看,城市定制产品平均停售率为50.61%,省级统筹产品平均停售率为20.83%,也就是说,统筹层次更高的惠民保面临的潜在参保人群更多,一定程度上更利于产品整体发展。

多地在政府要求下,将多款惠民保产品合并运营,以减少市场无序竞争,整合潜在人群。

数据显示,安徽、贵州、黑龙江、青海、山西五省的城市定制惠民保产品停售率高达100%。去年11月,覆盖安徽全省的“安徽惠民保”开售后,省内4款城市定制惠民保产品停售并入运行,省级统筹的“安徽惠民保”成为全省唯一运行的惠民保产品。

许闲提出,这是惠民保产品规避风险的一种良好方式。“市级统筹的产品停售风险更大,尤其是到了三四线城市,风险会更大,目前看来省级统筹的稳定性相对更好。”许闲强调,这也与城市发展水平有较大关系。

他同时也强调,惠民保的发展需要因地制宜,“惠民保是一个复杂的产品,各个地方不同层级医保局的态度、观点可能大相径庭,需要每个地方积极地探索适合当地的惠民保产品。”

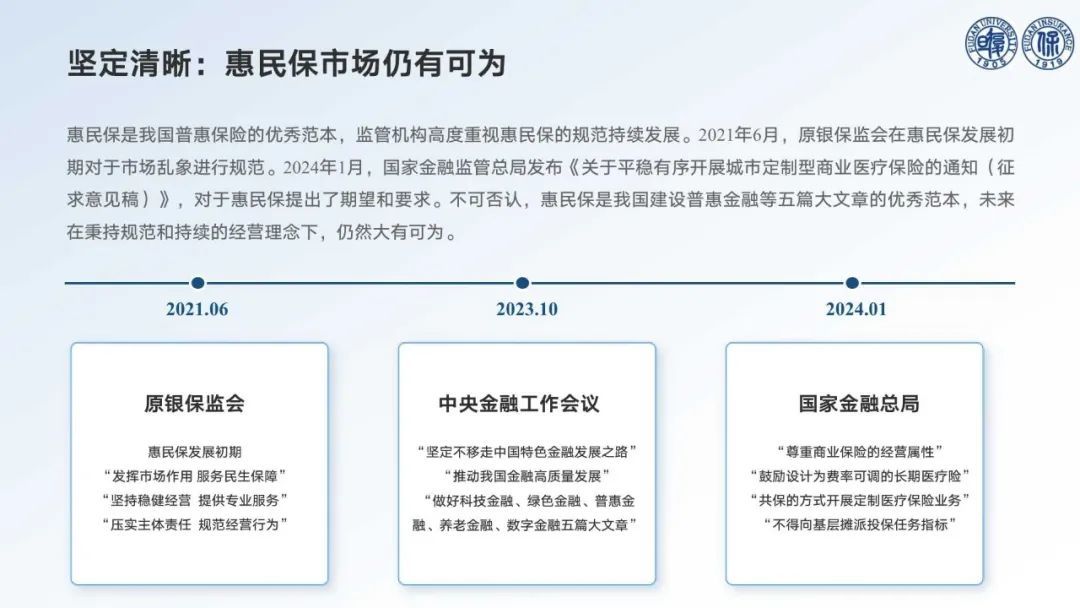

作为一款“市场运作、政府指导”的商保产品,政府对惠民保的调控还体现在相关部门的指导参与。

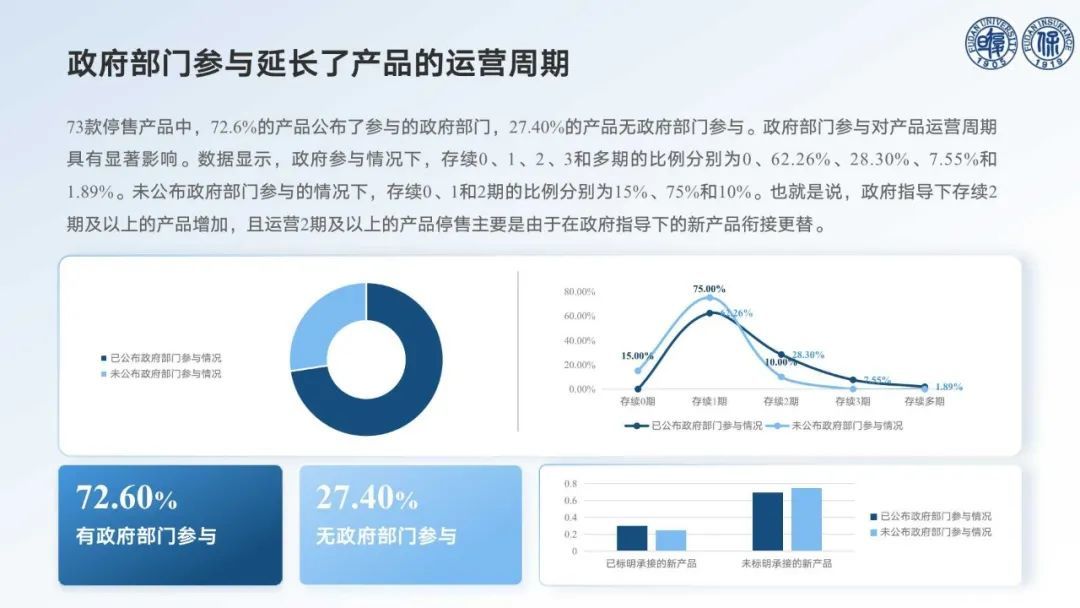

报告指出,73款停售产品中,72.6%的产品公布了参与的政府部门,27.40%的产品无政府部门参与。政府部门参与对产品运营周期具有显著影响,在政府参与的情况下,存续0、1、2、3和多期的比例分别为0、62.26%、28.30%、7.55%和1.89%。未公布政府部门参与的情况下,存续0、1和2期的比例分别为15%、75%和10%。

也就是说,有了政府指导,存续2期及以上的惠民保产品数量显著增加。许闲还解释,穿透数据来看,即便是运营2期及以上的产品停售,也多为政府指导下的新产品衔接更替,是惠民保产品正常的迭代更新。

许闲介绍,2020年推出的“北京京惠保”就是由工会指导的惠民保产品,运营两期后停售。目前,该产品已迭代为女性专属惠民保项目“爱她保”,根据公众号名称记录,“京惠保”公众号名称认证已更改为“北京人寿爱她保”。

当下,惠民保产品多为“某医保局指导+某银保监分局监管”的政府指导模式。在发展初期,各地的惠民保“摸着石头过河”,指导单位还包括民政局、人社局、工会、妇联等组织单位。随着惠民保市场日益成熟,惠民保产品正处于一个规范化的过程。

市场的选择与判断

面对73款惠民保产品停售,保司有怎样的焦虑呢?

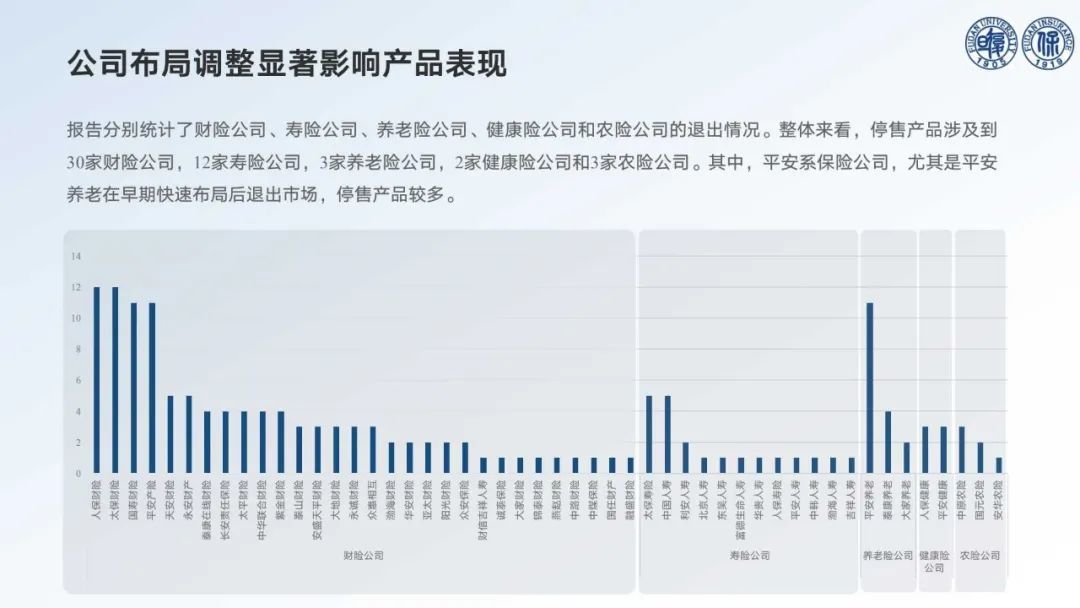

报告发现,73款停售产品共涉及30家财险公司,包括12家寿险公司,3家养老险公司,2家健康险公司和3家农险公司。其中,平安系保险公司,尤其是平安养老在早期快速布局后退出市场,停售产品较多。

政策因素是以平安养老为代表的养老险公司退出惠民保的原因之一。

2023年11月,国家金融监督管理总局发布《养老保险公司监督管理暂行办法》,禁止养老保险公司经营短期健康险业务。惠民保是一年期的健康险产品,政策发布后,平安养老、泰康养老、大家养老等养老险公司调整业务布局,停售了单独承保的惠民保项目,并退出了共同承保的惠民保项目。

平安、泰康两家大保司退出惠民保,对市场造成一定恐慌。

对此,许闲认为:“其实平安、泰康也没有完全退出,它还是作为承保方留在这个系统里。在当前的政策环境下,普惠保险未来一定是非常重要的课题,这些保司的业务可能有所收缩,但肯定不会不做。”

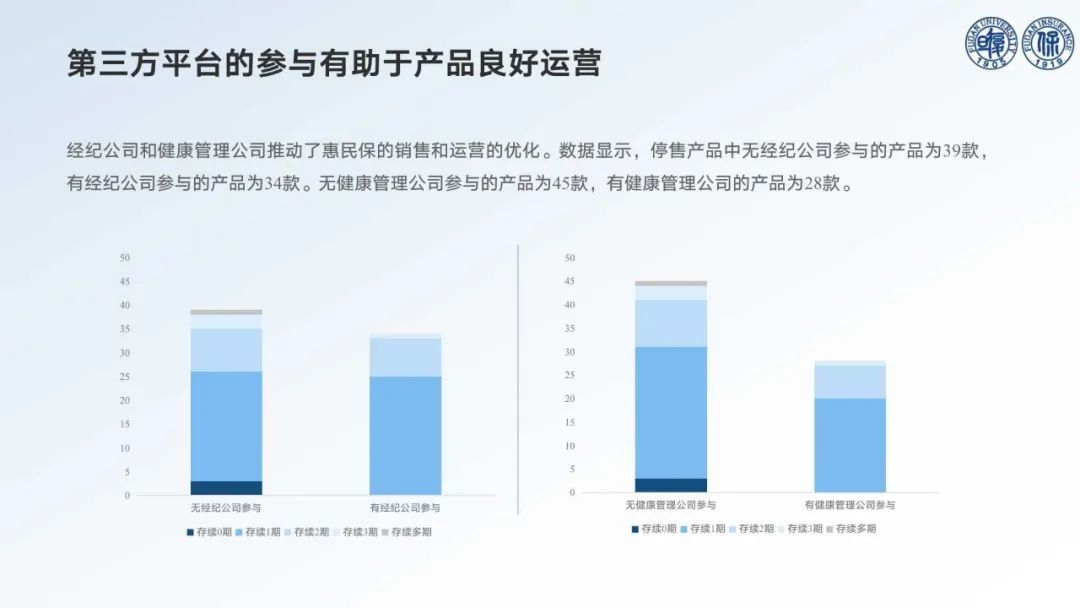

从运营主体特征来看,是否为共保承保、是否有第三方平台参与,也与惠民保产品运行的稳定性相关。

报告指出,停售产品中共同承保模式的产品更少。剔除运营时间较长的深圳重特大疾病补充医疗保险后,单一公司承保产品平均存续时间为1.33年,小于共同承保产品平均1.41年的存续时间。

保险经纪公司和健康管理公司推动了惠民保的销售和运营的优化。停售产品中,无保险经纪公司参与的产品为39款,有保险经纪公司参与的产品为34款。无健康管理公司参与的产品为45款,有健康管理公司的产品为28款。

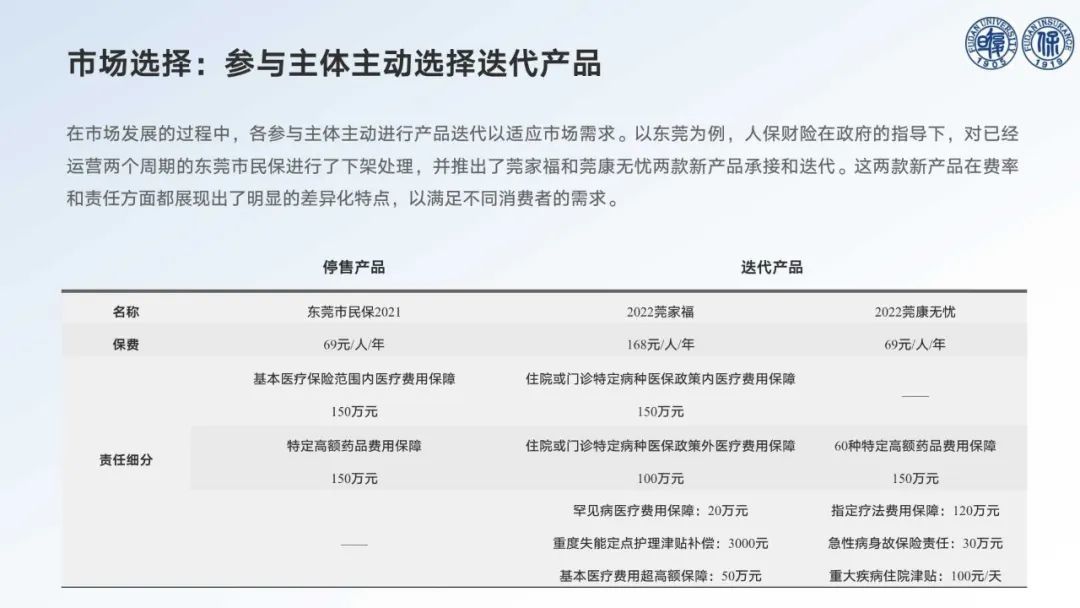

除了“环境”和“人”的问题,惠民保产品本身的设计也至关重要。在市场发展的过程中,一些产品没有打到市场“痛点”,销量不及预期,保司也会主动进行产品迭代以适应市场需求。

报告提出,在东莞,人保财险在政府指导下,下架了东莞市民保,并推出莞家福和莞康无忧两款新产品承接和迭代。两款产品将基本医疗保障与特药保障拆分开来,前者侧重住院或门诊特定病种的医疗费用保障责任,面向大众人群,后者侧重特药责任和指定疗法费用保障责任,面向有高端医疗需求的人群。

差异化的产品设计是惠民保升级的一大方向。许闲在对上海沪惠保消费者调研中发现,87.65%的消费者愿意为产品升级额外支付费用。他认为,在惠民保的产品设计和运营中,应当关注不同年龄层需求痛点,建立分层方案,满足各年龄群差异化需求,以此提高产品竞争力。

回顾惠民保从2020年爆发式增长至今三年多的历程,在这一系列研究中,许闲的最大感受是,惠民保的运营是艰难的,存在保费低、既往症人群赔付等等各种难以解决的问题,这是一件非常难的事情,但他同时也充满信心,“这是一件难而正确的事情。”

不合理的产品持续出清,惠民保未来如何稳步发展,扩大参保人群,并取得实现普惠和保司盈利之间的微妙平衡,仍是政府与保司需要共同研究的课题。

扫描二维码查看报告pdf版

發表評論 取消回复