无论是看知名度,还是看真金白银,司美格鲁肽都是近几年当之无愧的明星药。

但随着一个节点的逼近,全世界药企早已摩拳擦掌——2026 年,诺和诺德在中国和印度的司美格鲁肽专利都将于到期。

上月,中国首个司美格鲁肽注射液上市申请获受理。千层浪随之掀起,现象级药物即将进入全球仿制时代,人们最为关注的,莫过于它的价格,能白菜成啥样?

Nature 首页刚刚发出了这样的评论:中印出手,能打一折。

年销 1900 亿的明星药:全球药企都在等专利到期

这几年爆火全球的大明星司美格鲁肽,属 GLP-1 受体激动剂(GLP-1RA)类降糖药。GLP-1 是一种肠促胰素,以葡萄糖浓度依赖的方式促进胰岛素分泌,抑制胰高糖素分泌、降低血糖,同时能延缓胃排空从而抑制食欲。

司美格鲁肽注射液目前有两款产品,一款每周 1 次,每次 0.25mg,0.5mg 或 1mg,为糖尿病治疗药物,2021 年 4 月已在中国上市,半年后即进入国家医保谈判目录。

同时,另一款司美格鲁肽注射液(每周 1 次,2.4mg)继利拉鲁肽之后,也以「超重或肥胖」为适应症获美国 FDA 批准上市,并在同年再获欧盟批准。

数据显示,2023 年诺和诺德司美格鲁肽收入 1458.11 亿丹麦克朗,合计 212 亿美元,其中减重版 Wegovy 暴涨 407% 达到 46 亿美元。

现象级药物,常带来一个领域的飞升。摩根大通去年曾预期,在司美格鲁肽和替尔泊肽「双巨头」的推动下,2030 年这类药的年销售额将超 1000 亿美元。仅仅半年后,BMO Capital Markets 就又把预期推到了 1500 亿美元。

而在国内,司美格鲁肽市场同样迅速扩张。数据显示,2023 年中国司美格鲁肽市场规模翻倍到了 52 亿元,分析师预测今年将达到 80 亿元。

司美格鲁肽已然是诺和诺德的镇厂之宝,但也就在这烈火烹油的盛况下,全球药企都在暗中窥伺已久——2026 年,中国和印度的司美格鲁肽原研专利,都将到期。

目前,只有诺和诺德原研的司美格鲁肽在售,但对司美格鲁肽仿制的竞争赛已经开始,但凡有点多肽药物研发能力的企业,都绸缪已久。

说到仿制药,第一位就是闻名遐迩的仿制天堂,印度。

自印度 1995 年加入 WTO,在印度上市的新药也是有 20 年专利期的,但我们依然时常能看到印度堂然皇之的仿制专利未到期的药品,因为 WTO 同意印度因为庞大的人口基数和欠发达的经济水平,使用「救济」机制,能以协商豁免、人道主义救济、强仿等方法,合情合法的生产仿制药。

目前,印度许多药企,如四大仿制药巨头太阳制药、西普拉、瑞迪制药和 Lupin 等,都已表示正在投入研发司美格鲁肽。

而由于将与印度差不多同时到期,此番仿制在中国也备受关注。

CDE 官网显示,目前进入 Ⅲ 期临床的就有华东医药、博唯生物、四环医药、珠海联邦、齐鲁制药、石药集团等不下十家,甚至已有两家已在排队等着上市。

丽珠集团发布《关于司美格鲁肽注射液注册上市许可申请获受理的提示性公告》。

而备战已久的九源基因,更比丽珠集团还要早 2 个月。

九源基因有近 18 年开发代谢疾病药物的经验,于 2005 年就开展 GLP-1 受体激动剂研究,已开发出利拉鲁肽生物类似药。

九源基因在招股书中宣称,自己的新药「有潜力成为中国首款获批商业化的司美格鲁肽生物类似药。」2024 年 1 月,另一款用于治疗肥胖症及超重的司美格鲁肽仿制药取得国家药监局的 IND 批准。

司美格鲁肽注射液生物类似药体重管理适应症更是当前研发一大热门,九源基因、丽珠集团、倍特药业、翰宇药业、特瑞药业等都已经申请了减重适应症的临床试验。

谁能斩获首仿司美格鲁肽,尤其是首个减重适应症的司美格鲁肽,可谓兵家必争——2026,谁都想挤上起跑线。

Nature:中印仿制改变游戏规则,打一折不成问题

其实一直以来,对于仿制药的支持和质疑一直并存。支持的理由自然是有更便宜的药可选,但对于仿制药质量的担忧,以及担心仿制挤占原研利益、伤害新药开发的观点也一直有众多拥趸。

Nature 认为,中印制药公司开发生物仿制药势必带来大幅降价。司美格鲁肽仿制之所以备受关注,价格就是很大的原因——GLP-1 受体激动剂这一大类药物确实都不便宜,患者 1 个月大多要花费 1000 美元以上。

我们不妨先来看看司美格鲁肽的姊妹篇利拉鲁肽的仿制之路。

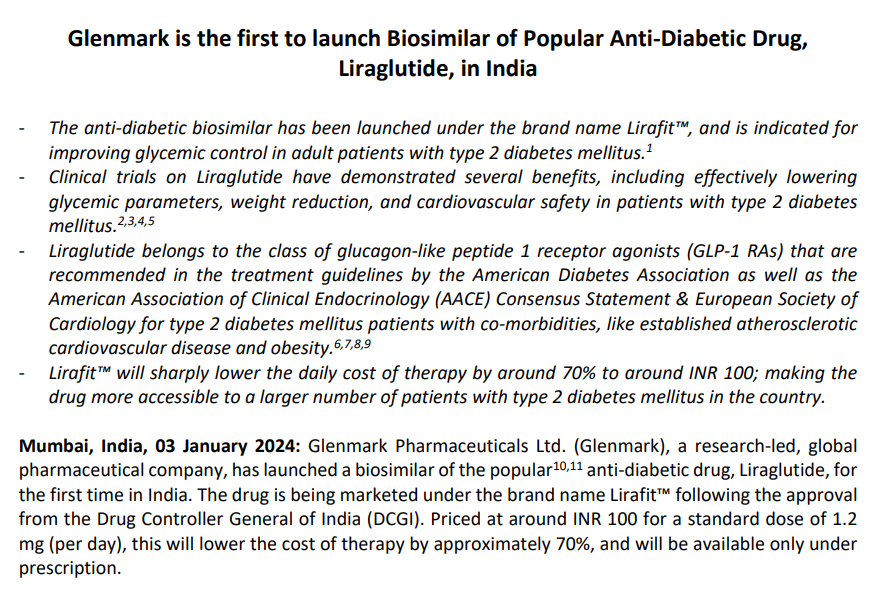

目前,印度也尚未批准减肥生物仿制药,但印度药企 Glenmark 今年 1 月就推出了利拉鲁肽生物仿制药 Lirafit,用于治疗 2 型糖尿病。

据公司的新闻稿:Lirafit 每天约 100 卢比(1.20 美元),比现有疗法便宜 70%。

而当专利到期制约解除,仿制药一定也是要寻求国际市场的。印度的另一家公司今年同样开发了一种利拉鲁肽生物仿制药,3 月份获得英国药品监管机构的批准,开始了海外上市之路。

中国药监局已经批准了中国公司生产的两种 GLP-1 药物用于减肥,其中一种就是利拉鲁肽生物类似药。

可以想见,低价仿制药进入市场,从该国到全球,药价都将受到冲击。

Nature 指出,相比利拉鲁肽,司美格鲁肽的影响力巨大得多,它的仿制药一定会带来游戏规则改变,竞争将非常激烈。

一两年内,司美格鲁肽专利还没到期,对仿制药商业化会有制约,但 2026 年到来后限制解除,仿制药进入市场板上钉钉。

Nature 甚至对能降价多少都给出了预期:当中国和印度的制药公司正式开启仿制,像 Wegovy 这样的重磅减肥药很快就会变得便宜得多,惠及更多的人。

「可能减半,甚至是当前价格的 1/10。」

「如果药物更便宜,就会扩大需求,继而产生连锁反应,即公司『预期竞争即将到来』,降低现有减肥药的价格。」

原研仿制即将同台:问题不在优劣,看的是需求

目前诺和诺德共有三款司美格鲁肽产品在售,分别是 Ozempic(注射降糖),Rybelsus(口服降糖)和 Wegovy(注射减重)。Ozempic 和 Rybelsus 都已经在中国获批上市,Wegovy 预计今年将在中国获批上市。

虽然国内减重适应症至今仍未获批,但实际应用已非常普遍。华北某三甲医院内分泌科副主任医师王薇就总要面对求帮开司美格鲁肽减肥的同事和患者:「来诊室求治肥胖的人,很多都会直接问可不可以开司美格鲁肽,知名度超高。被患者和同事追着帮开『减肥针』,一度是工作中的常态。」

而价格,就是原研药的死穴。

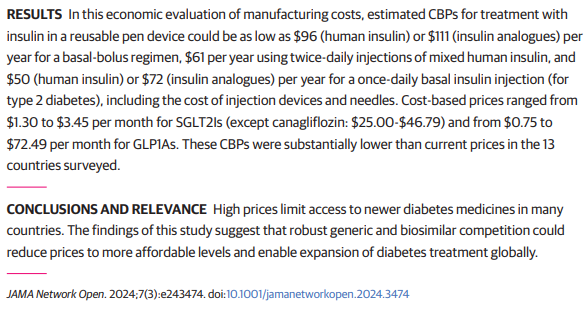

JAMA Network Open 发表耶鲁大学、伦敦国王学院医院和非营利机构「无国界医生组织」的研究,认为该药物的生产成本为每月不到 5 美元。

这也是仿制药有降价空间的原因。但谁都知道,生产成本低不低无所谓,原研药贵在研发、贵在创新。药物的研发与生产极为复杂,原研药从靶点开发到获批上市往往需历经十余年的历程,经过对成千上万种化合物层层筛选和严格的临床前和临床试验才得以获准上市。

诺和诺德在一份声明中表示,公司研发年花费近 50 亿美元,并将利润收入的 75% 用于患者回报和折扣,未来还将投入超 60 亿美元推动药物生产,满足更广泛的需求。

仿制药由于可节约大量研发成本,价格往往较低。很多人期待降价让更多人能用上药,也同样有人坚持更信任原研药的质量,同时认为选择原研药也是对新药开发的支持。

原研和仿制,问题不在孰优孰劣,而是临床和患者有不同的需求和选择。

从现在的进度看,到 2026 年专利到期,数家仿制药同时扑向市场已是定局。届时,GLP-1 类药物这一片红海,又会掀起什么浪呢……

發表評論 取消回复