圖:中國對美國出口依賴度已降低,對美出口金額占出口總額的比例降至15%以下。

美國當地時間11月25日晚間,美國候任總統特朗普表示,將在明年上任第一天就會通過行政命令,對來自加拿大和墨西哥的商品征收高達25%的新關稅。同時,他還稱將對進口來自中國的商品加征10%的關稅。

特朗普現已正式提名傑米森.格裡爾(Jamieson Greer)作為新一任貿易代表,後者曾擔任前任代表萊特希澤的副手,在特朗普第一任期內貿易政策中發揮瞭重要作用。他是一位“狠角色”,誓言利用貿易政策來增加聯邦政府收入,並迫使美國制造業企業回流。

從目前的情況來看,特朗普將在第二任期內實施全面關稅計劃,貿易戰的規模會更大、級別會更高,除瞭針對中國揮舞關稅大棒,還可能對加拿大、墨西哥、越南等國傢加征關稅。在筆者看來,對中國加征關稅,以及對其他國傢進口自中國的商品加征關稅,確定性比較強,而對除中國以外的其他國傢加征關稅,可能更多是一種談判籌碼,存在較大的不確定性及不均衡性。

如上文所述,特朗普揚言,上任首日就會對中國、加拿大、墨西哥加征關稅。筆者預計,全面關稅計劃可能在明年上半年公佈,具體落地時間可能需要一至兩年,對華平均關稅在2025年先提至40%,2026年再提至60%。

回顧特朗普第一任期,其選前承諾的政策整體兌現率為31%。其中,五項貿易議題全部兌現,是特朗普重要的政策成果。當前,美國兩黨兩院對華加征關稅已有共識,關稅計劃實施的阻力小、速度快。

對美貿易占比下降

盡管2018年貿易戰以來,中國對美出口依賴度有所降低,對美出口金額占出口總額的比例已降至14.63%,但美國依然是中國最重要的出口市場,對美國的貿易盈餘占總盈餘的比例達41%。

假如特朗普上任後立即實施關稅政策,那麼明年中國出口降幅可能較大。2023年,中國對美國出口金額最大的品類是機電、電氣和音像設備,達到1244億美元;其次是核反應堆、鍋爐、機械,888億美元;服裝320億美元,傢具305億美元,玩具293億美元。而中國對美出口依賴度(對美出口金額/出口總額)最高的是玩具,高達42%,其次是雜項制品,38%;服裝、玩具、塑料、光學照相醫療設備、鞋類、皮革箱包、金屬制品均在20%至30%之間。

以上分析僅考慮中國直接對美國出口的商品,本季關稅計劃還有可能包括對其他國傢進口自中國的商品加征關稅,這意味著繞道東南亞、北美間接出口到美國的商品也會受到沖擊。

當前,中國經濟處於新舊動能轉換的關鍵期,宏觀經濟增長壓力大,有效需求不足,民間投資下降,經濟復蘇主要依賴於出口增長。今年前三季度,中國淨出口占GDP的比重為23.8%,較去年大幅度提升;淨出口對GDP增長點貢獻為1.1個百分點。如果出口受關稅沖擊而下降,假如淨出口對經濟增長的貢獻消失,那麼明年中國經濟增長可能削減1個百分點。

實際情況自然要復雜很多,關稅沖擊對中國經濟增長的影響,取決於關稅計劃實施的力度與進度,還跟中央政府所采取的應對措施有關。筆者預計,2025年,中國政府可能出臺更大規模的刺激政策,以應對關稅沖擊,穩定經濟基本盤。

財策幣策更加積極

自今年9月24日以來,中央政府實施瞭更加積極主動的財政與貨幣政策。其中,為股市融資新設兩項貨幣工具及降準降息,很大程度上激勵瞭市場預期和流動性的好轉。當特朗普贏得美國總統大選後,市場期待中央政府給出更強有力的政策予以應對。

與上次相比,中央政府應對本次關稅沖擊戰略更周全、準備更充分。當前,政策組合拳的側重在於國內經濟,尤其是化解房地產和地方債問題。中央政府對房地產市場提出瞭新目標──止跌回穩,同時放松瞭大城市限購政策,加大瞭救助房地產的力度。

值得留意的是,幾乎在特朗普贏得大選的同一時間,全國人大常委會審議通過瞭一項決議,擬增加6萬億元(人民幣,下同)地方政府債務限額置換存量隱性債務。財政部宣佈,從2024年開始,連續五年每年從新增地方政府專項債券中安排8000億元,專門用於化債,累計可置換隱性債務4萬億元;再加上全國人大批準的6萬億元債務限額,直接增加地方化債資源10萬億元。2028年之前,地方政府須消化的隱性債務總額從14.3萬億元大幅降至2.3萬億元。

這次被市場認為史上最大規模的化債行動,明確瞭化債額度與目標,最大的作用在於穩住市場對地方債務的預期。如果能夠穩住房地產和地方債,中央政府將有更多的政策空間應對外部挑戰。筆者預計,明年財政赤字率大概率突破3%,中央政府多增發2至3萬億元國債用於投資,同時地方專項債還將進一步擴張。

匯率適當貶值刺激出口

最初外界猜測,中國可能采取加大財政補貼的方式以降低關稅沖擊。但近期,中央政府宣佈取消、下調出口退稅政策,打消瞭相關可能性。據中國財政部和稅務總局聯合發佈公告,取消鋁材、銅材等59類產品出口退稅,將部分成品油、光伏、電池等209項產品的出口退稅率由13%下調至9%。

出口退稅是一項財政補貼政策,不少出口企業靠出口退稅獲得收入,取消和降低出口退稅將降低企業的利潤。在加征關稅的背景下,為什麼中央政府采取這一措施呢?

歷史上,中央政府多次取消和降低出口退稅,背後考慮的因素主要有三點:降低財政支出壓力、促進經濟轉型、降低貿易摩擦。今次政策的主要原因應該是降低貿易摩擦風險,緩和貿易關系。今年以來,歐盟對華發起瞭電動汽車反補貼案,對來自中國的汽車加征關稅。取消和降低出口退稅,有助於改善與歐盟、日韓的關系,拓寬國際貿易條件。

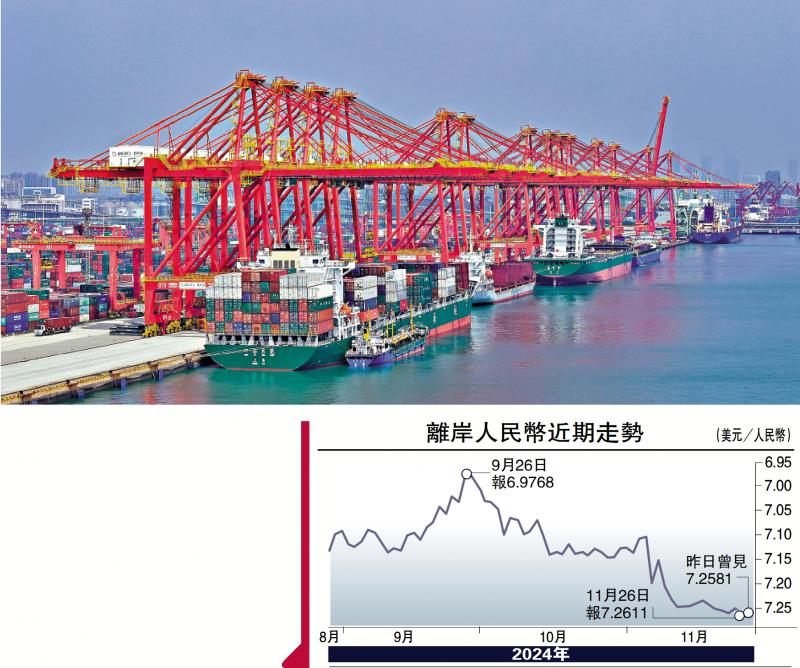

出口退稅政策盡管符合世界貿易組織的規定,但是容易引發貿易爭端,匯率政策是相對溫和且常用的政策。例如,2013年,日本首相安倍晉三主動推動日圓貶值以刺激出口。以匯率貶值方式刺激出口的邏輯,相當於本國商品和資產對外集體降價,以價換量,擴大出口。這也是應對全面加征關稅為數不多的措施。

展望未來,中國有沒有可能繼續縮減出口退稅,並轉向通過人民幣貶值的方式來刺激出口?筆者認為,如果美國政府對中國加征關稅的力度加大,那麼人民幣貶值的空間肯定會擴大。至於中央政府是否主動為之以拉動出口,還需要更多的證據。

大力發展出海經濟

出口企業該如何應對加征關稅的挑戰?加征關稅考驗出口企業的議價能力。如果出口商品國際競爭力強,出口企業可以提價,那麼加征關稅的成本可以轉嫁給美國消費者;反之,隻能由出口企業自己承擔。中國向美國出口的商品不少是勞動力密集型產品,議價能力偏弱一些,可能加征關稅成本更多由出口商來承擔。如果人民幣主動貶值,一定程度上可以緩解出口企業的壓力。

從今年三季度的出口數據來看,沒有發現對美國“搶出口”的現象。10月份,以美元計價,中國對美國出口同比增長8.1%,增速在三大經濟體中最低;對東盟增長15.79%,其中對越南、馬來西亞、泰國、印尼出口增速都在15%-28%之間。

由此猜測,出口企業可能對東盟“搶出口”,即提前佈局產能,繞道東盟出口美國。自2018年貿易戰以來,一些產業逐步遷移到越南、印尼等東盟,東盟很可能成為這次關稅沖擊的緩沖地帶。盡管美國政府也有可能對東盟來自中國的商品加征關稅,但稅率相對沒有那麼高。與過去相比,中國企業主動出海的動力更強。

中國對外經濟形勢正在發生新的變化,從出口經濟轉向出海經濟,產業資源全球再配置。這是一次挑戰,也是中國深化開放、走向全球化的機遇。

(作者為智本社社長)

發表評論 取消回复