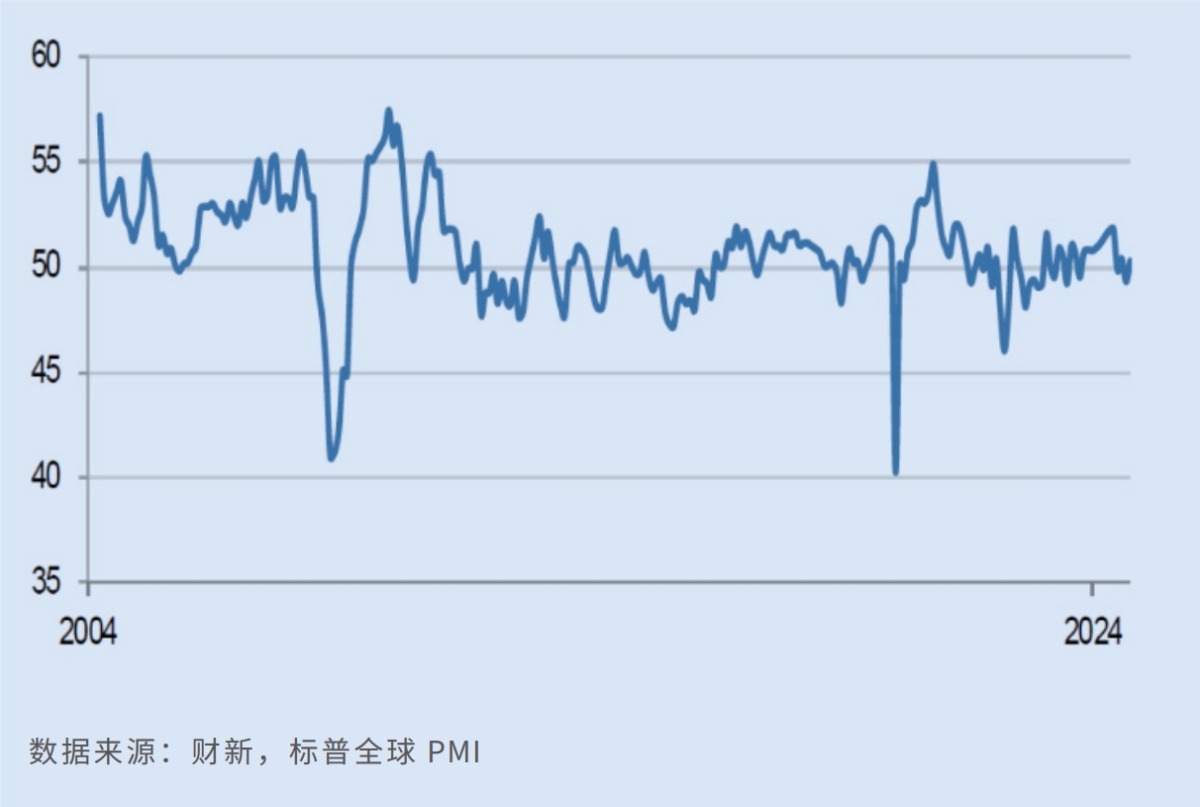

財新今日(11月1日)發佈的10月中國制造業PMI錄50.3,較前值回升1個百分點,在9月短暫收縮後重返擴張區間。財新智庫高級經濟學傢王喆介紹,上月制造業供給穩步增加,需求由收縮轉為小幅擴張。分析稱,近期貨幣與財政政策的同步加碼,推動企業信心和預期顯著回暖,10月官方和財新制造業PMI走勢均好於季節性,生產端對整體PMI的支撐力度尤為明顯。鑒於內需整體延續穩健修復路徑,下階段可關註刺激政策對需求端的支撐效果。

財新10月中國制造業PMI較前值回升1個百分點至50.3,在9月短暫收縮後重返擴張區間

數據顯示,10月財新制造業新訂單增速錄近四個月來最高,需求由收縮轉為小幅擴張。樣本企業反映,需求基本面的改善,以及業務開發舉措取得成效,支撐新業務量回升。細分品類看,中間品類制造商訂單增長最快,消費品次之。不過,制造業外需已連續三個月處在收縮區間,10月新出口訂單在收縮區間升至三個月來最高,多數企業認為“全球經濟環境走弱,導致出口訂單減少”。

為應對市場需求,制造商開始增加采購,采購與成品庫存同步增長,部分企業更在上月重建“安全庫存”。得益於新接業務量的回升,制造業產出加速擴張。10月制造業生產指標創今年7月以來新高,已連續一年穩定在榮枯線上方。供需同步擴張環境中,企業對用工仍持謹慎態度,就業指數連續兩個月收縮,並創去年6月以來新低,投資品生產企業員工數量的下降尤為普遍。

出廠價格下半年來首升

價格指標方面,10月制造業平均投入成本在近三個月來首次上升,惟升幅極微。企業普遍提及,金屬等原材料成本上揚,以及能源價格上升。為轉嫁成本,制造業產品的平均出廠價格在今年6月後首次錄得上升。不過,由於競爭加劇,制造業出口價格繼續下行,供應商平均交貨速度繼續下降。

記者留意到,10月財新制造業PMI與官方數據走勢一致。國傢統計局日前發佈的10月中國制造業PMI較前值提升0.3個百分點至50.1%,時隔五個月重返擴張區間,創半年以來新高。

申萬宏源證券首席經濟學傢趙偉從官方PMI角度總結說,10月制造業PMI表現優於歷史同期,呈現“逆季節改善”勢頭;細分結構看,生產指數對整體PMI形成主要支撐。此外,得益於需求的相對穩定,原材料價格的上漲帶動企業采購指標回升。

華金證券宏觀首席及金融地產分析師秦泰分析,近期貨幣和財政等系列政策組合的同步加碼,推動企業信心和預期明顯回暖。另一方面,新一輪“兩新”政策加碼補貼,及財政加力化債等舉措,對消費和投資內需形成穩定和促進作用,制造業內需訂單亦趨改善。他並提醒,歐盟對中國新能源汽車加征關稅,以及美對華貿易投資限制類措施的加碼實施等,或將限制中國制造業總體新訂單的改善幅度。

消費需求恢復政策應加碼

展望後市,10月財新制造業樣本企業信心改善,樂觀度從9月低點升至近五個月來新高。企業普遍寄望,經濟環境的改善,加上著力研發,將對未來一年銷售帶來支撐。

“制造業價格先行指標的改善,對扭轉企業預期有非常積極的意義。”趙偉強調,前期穩增長政策效果的逐漸顯現,一定程度對沖瞭出口的潛在下行風險,加之內需整體保持穩健修復,下階段可追蹤政策對需求側的支撐效果。

秦泰指出,各項政策組合的加碼呵護令企業生產信心顯著改善,但需求側改善幅度依然有限,企業補庫存力度也略顯平坦。宏觀政策不宜重走“加杠桿”的短期刺激之路,本輪內需改善料將循序漸進。他還預計,12月人民銀行或被動降準50個基點,年內7天期逆回購和LPR(貸款市場報價利率)可能不再調整,“明年LPR仍有30至40個基點的下行空間”。

王喆補充說,10月制造業市場需求的止跌回穩、樂觀情緒的有所恢復,表明9月末以來推出的一系列增量政策效果開始顯現。他相信,今年全年經濟增長目標的實現,有賴於居民消費需求的持續恢復,“在更大范圍內,以更大力度增加居民可支配收入,應成為增量政策的發力點”。

發表評論 取消回复