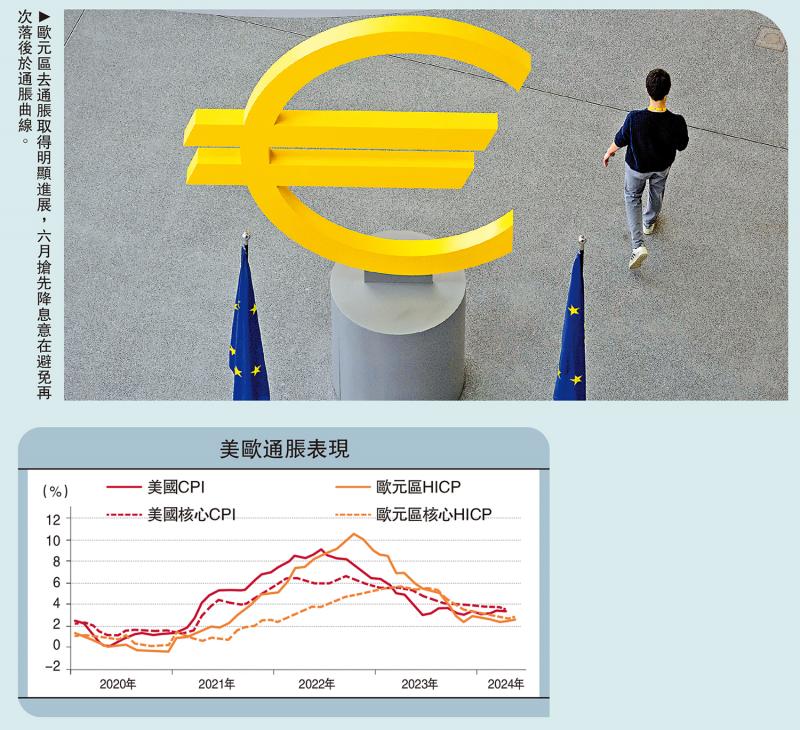

圖:歐元區去通脹取得明顯進展,六月搶先降息意在避免再次落後於通脹曲線。

繼瑞士中央銀行3月21日、加拿大中央銀行6月5日宣佈降息之後,6月6日歐洲央行宣佈將三大關鍵利率各下調0.25厘。這是歐洲央行自2019年以來的首次降息,更是罕見地先於美聯儲降息。隨著供給側沖擊淡化和緊縮性貨幣政策效果顯現,歐元區去通脹取得明顯進展,CPI同比增速從2022年10月高點的10.6%降至2024年5月的2.6%。其間,歐洲央行由前期持續低估區內通脹上行壓力,轉為低估通脹下降的速度。

歐洲央行貨幣政策的主要目標是維護價格穩定,預測通脹自然成為貨幣政策制定過程的重要組成部分。但近年來由於受到新冠疫情、地緣沖突等特殊事件的影響,使得預測通脹對歐洲央行而言變得極具挑戰性。

受全球供應鏈瓶頸、能源價格上漲等供給側因素影響,歐元區通脹自2021年開始大幅上行。在啟動本輪加息周期之前,歐央行多次上調歐元區通脹預測。2021年3月至2022年6月,歐洲央行將2022年通脹預測值從1.2%逐季上調至6.8%;2023年從1.4%上調至3.5%,但仍然顯著低於2022年和2023年的8.4%和5.4%的實際通脹水平。

通脹前景仍不明朗

歐洲央行對通脹形勢的嚴重低估,導致貨幣政策落後於通脹曲線。在2022年3月美聯儲首次加息之後,歐洲央行於同年7月才開啟激進加息進程,首次加息就是0.5厘,一舉退出實施六年之久的負利率時代。截至2023年9月,歐洲央行累計十次加息、累計上調利率4.5厘。

作為歐元區服務業通脹的領先指標,近期服務銷售價格預期變化意味著服務業通脹雖然難以大幅上升,但短期也難以快速消退,通脹壓力有可能更加持久。歐央行行長拉加德重申未來降息路徑的不確定性,表示不能說歐央行正在進入“降息”階段,未來幾個月將面臨坎坷,且不確定坎坷的嚴重程度。

第一個不確定性是勞動力市場持續緊張。由於勞動密集型服務業通脹在歐元區通脹中占據較大比重,勞動力市場持續緊張是歐元區通脹上行風險的一大重要來源。它主要取決於工資是否延續高增長以及企業利潤率是否會進一步壓縮。

2024年一季度,歐洲央行高度關註的單位勞動力成本增長繼續放緩,同比增速由上季度的5.9%降至5.6%,但仍處於歷史高位,反映瞭歐元區工資增長強勁,但勞動生產率增長偏弱。當季,員工人均薪酬同比增速由上季度的4.7%升至5.0%。其中,作為主要驅動力的議價工資同比增速由上季度的4.5%回升至4.7%,為1993年二季度以來的次高點。

歐洲央行在6月最新預測中,將2024年員工人均薪酬增速預測值上調瞭0.3個百分點至4.8%,預計2025年和2026年員工人均薪酬增速逐漸降至3.5%和3.2%。考慮勞動生產率變化後,預計2024年至2026年單位勞動力成本增速進一步降至4.7%、2.5%和2.1%,即便如此,這仍然顯著高於疫情前1.5%的平均水平。

第二個不確定性是地緣政治局勢幹擾。如前所述,2021年以來,歐洲央行對歐元區通脹預測誤差持續大幅上升。其中,能源價格預測誤差占據瞭相當大的比重,這既包括能源價格假設錯誤帶來的影響,也包括能源價格向下遊傳導路徑復雜性提升帶來的影響。歐元區對能源進口依賴度較高,意味著未來能源價格超預期波動仍有可能幹擾歐元區的通脹預測。

2024年3月,歐央行基於能源商品價格下跌的影響,下調瞭2024年整體通脹預測。歐央行預計,全球石油供應過剩帶來的能源價格下行力量能夠抵銷地緣政治局勢帶來的油價上行風險,預計能源通脹在2024年的大部分時間裡保持負值,基數效應相關的波動會推動能源通脹在年底前略微回正。但相對於其他機構而言,歐央行的通脹預測略偏保守。歐央行在6月份更新預測後重申,未來能源商品價格存在非常強的不確定性,石油和天然氣商品價格的替代路徑將對經濟前景產生重大影響,尤其是通脹。

考慮到上述不確定因素對歐元區通脹前景的可能影響,歐央行或難以連續大幅降息。歐央行在6月議息會議聲明中指出,管理委員會將繼續遵循基於數據的、逐次會議確定適當限制水平和持續時間的方法;利率決定將基於其對通脹前景的評估,評估將考慮到即將公佈的經濟和金融數據、潛在通脹動態和貨幣政策傳導強度。

在會後新聞發佈會上,歐央行行長拉加德重申未來降息路徑的不確定性,表示“不能說歐洲央行正在進入‘降息’階段,未來幾個月將面臨坎坷,且不確定坎坷的嚴重程度”“隻要有必要,我們將繼續采取限制性措施,以便及時將通脹率降至2%”。

歐元出人意料升值

歐央行降息有助降低歐元區企業和傢庭融資成本,促進投資和私人消費,但由於利率仍處於限制性水平,仍將對歐元區的經濟復蘇構成制約。

歐元區國傢金融體系以間接融資為主。此前歐央行激進緊縮,企業和傢庭融資成本快速上升,企業貸和傢庭房貸利率最高分別升至2023年10月的5.3厘和2023年11月的4厘。到今年4月,二者分別回落至5.2厘和3.8厘,仍處高位。歐央行此次降息有助降低企業和傢庭的借貸成本,促進投資和私人消費復蘇。但正如拉加德所言,降息後利率仍處於限制性水平,貨幣政策對經濟復蘇仍構成制約。

與此同時,歐央行還將受制於美聯儲貨幣政策的溢出效應。年初以來,由於美國通脹數據連續超出預期,市場對於美聯儲降息預期明顯收斂。受美聯儲緊縮預期重估影響,2024年以來美匯和美債息明顯反彈。對於歐元區而言,美聯儲緊縮超預期可能通過跨境資本流動渠道,對歐元資產價格和匯率產生下行壓力,匯率走弱又會進一步加大輸入性通脹。

戲劇性的是,歐央行五年來首次降息後,歐元匯率不跌反漲,與日圓形成鮮明對比。在本輪全球加息潮中,日本央行堅守收益率曲線控制,導致日美負利差不斷走闊,日圓匯率屢創新低。但當2024年3月19日日本央行退出負利率、棄守收益率曲線控制後,卻適逢美聯儲貨幣寬松預期降溫,日圓匯率創下三十四年來的新低。但此次歐央行降息當天,歐元對美元匯率由上日1.0869升至1.0890。

這一方面是因為在議息會議之前,多位歐央行官員明確釋放降息信號,降息效應已被市場充分定價。事實上,自5月中旬以來,歐元匯率已穩定在1.08以上,脫離瞭1.06的年內低點。另一方面是因為歐央行上調瞭歐元區經濟和通脹預測,並且拉加德在新聞發佈會上反復強調,此次降息不代表歐央行正式進入降息階段。會議釋放的“鷹派”降息信號為歐元匯率提供瞭支撐。

6月7日,美國發佈瞭美聯儲下周會議前的重要數據:5月份非農就業新增27.2萬,超過華爾街所有預期。當天,市場預期美聯儲首次降息時間將推遲至11月,且年內僅有一次降息。6月12日美聯儲議息會議將按兵不動基本已成定局,市場焦點集中在美聯儲新的點陣圖關於聯邦基金利率的預測上。當然,更晚些時候公佈的議息會議紀要將會披露更多的細節。5月1日鮑威爾在記者會上隱瞞瞭多位委員關於若有必要可以加息的討論,這次不知道他還會不會故伎重演。

綜上所述,6月份歐央行搶跑降息意在避免再次落後於通脹曲線。考慮到歐元區勞動力市場持續緊張和地緣政治局勢的不確定性,歐央行或難以連續大幅降息。此次歐央行降息有助於降低歐元區企業和傢庭融資成本,促進投資和私人消費,但由於利率仍處於限制性水平,仍將對歐元區的經濟復蘇構成制約。此外,不宜低估美聯儲緊縮政策超預期對歐元區的溢出影響。

發表評論 取消回复