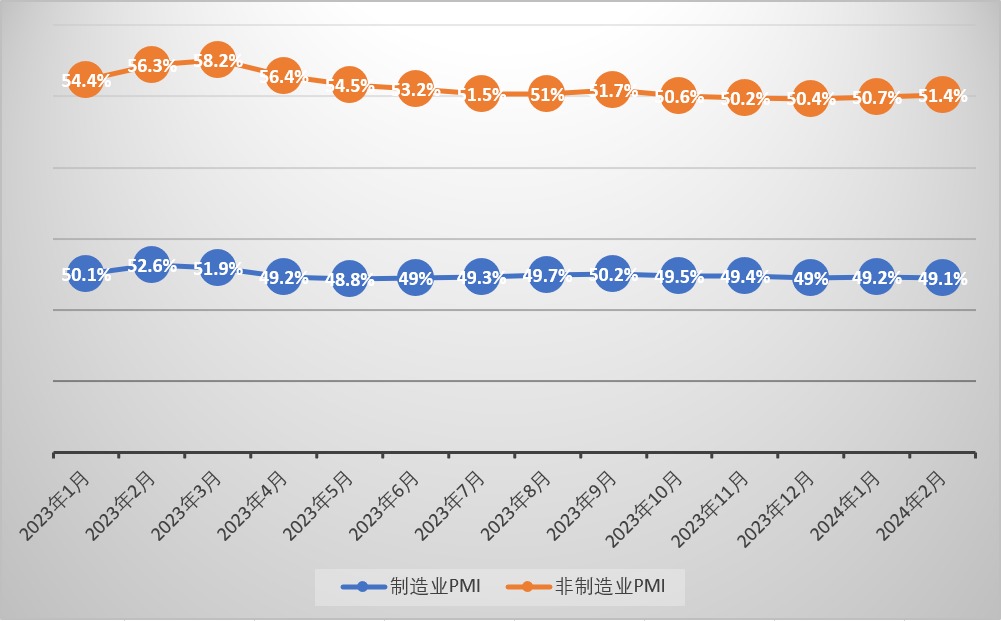

春節季節性因素擾動下,中國制造業運行基本保持穩定。國傢統計局今日(3月1日)發佈的數據顯示,2月制造業PMI較前值微降0.1個百分點至49.1%。財新同日發佈的2月中國制造業PMI為50.9,較前值提高0.1個百分點,該數據自2021年下半年以來首次連續四個月保持擴張,並創去年9月以來新高。國傢統計局服務業調查中心高級統計師趙慶河介紹,春節假期是制造業傳統生產淡季,而疫情防控平穩轉段後企業員工假期返鄉增多,也對企業生產經營帶來較大影響。分析稱,剔除季節性因素看,中國經濟運行和制造業需求總體平穩,隨著3月制造業生產的較快回升,以及需求、價格、預期等方面的積極變化,制造業景氣度已具備回升基礎。

去年以來官方PMI指數走勢一覽(大公網記者倪巍晨制圖)

官方數據還顯示,2月大型企業PMI為50.4%,與前值持平;中型企業PMI報49.1%,較前值提升0.2個百分點;小型企業PMI為46.4%,較前值下降0.8個百分點。當月,制造業生產指數為49.8%,較前值下降1.5個百分點;新訂單指數為49%,與前值持平。同期,原材料庫存、從業人員、供應商配送時間等指標分別報47.4%、47.5%、48.8%,各較前值下降0.2、0.1和2個百分點。

中國經濟回升態勢未改

光大銀行金融市場部宏觀研究員周茂華指出,一季度經濟活動受季節性和春節等因素的影響較大,今年春節長假落在2月份,市場對制造業活動的波動有充分預期,總體看官方PMI基本持平,反映經濟復蘇比市場預期的要更樂觀。從分項數據看,隨著疫情造成的“疤痕效應”的減弱,居民消費意願持續增強,企業經營狀況進一步改善,中國經濟延續修復態勢。他建議,宏觀政策仍需加力並提升政策實施效率,推動消費和需求穩步復蘇,通過不斷優化供給結構,讓市場供需進入良性循環。

“上月制造業生產端弱於季節性,需求端與前值持平優於季節性。”中國民生銀行首席經濟學傢溫彬認為,上月官方制造業PMI雖較前值回落0.1個百分點,但總體仍略好於季節性。制造業動能指標(制造業新訂單減去產成品庫存)從1月的-0.6%升至2月的1.1%,表明中國經濟復蘇動能有所回升。

廣開首席產業研究院高級研究員羅奐劼提醒,春節所在月份是制造業傳統生產淡季,受春節假期影響,制造業市場活躍度有所下降,但從官方制造業、非制造業PMI走勢看,中國經濟穩步復蘇態勢沒有改變。他並指,上月官方制造業PMI呈現多重積極特點,一是需求端繼續保持穩定,二是制造業購進和出廠價格均保持上行,三是企業樂觀預期進一步改善。

值得一提的是,2月以中小企業為主要樣本的財新中國制造業PMI較前值提高0.1個百分點至50.9,創去年9月以來新高,預示制造業運行延續改善勢頭。財新智庫高級經濟學傢王喆表示,市場景氣度改善背景下,制造業供需繼續擴張,反映外需狀況的新出口訂單指數創一年來新高。他續稱,財新制造業PMI自2021年下半年以來首次連續四個月擴張,預示中國經濟總體回升向好、高質量發展紮實推進。

業界經營向好預期增強

展望未來,企業對春節後市場發展信心進一步增強。具體看,2月官方制造業生產經營活動預期指數為54.2%,較前值提升0.2個百分點。其中,大型、中型、小型企業預期指數分別錄54.8%、53.2%和54.3%;分行業看,木材加工及傢具、汽車、鐵路船舶航空航天設備、電氣機械器材等行業預期指數均在58%以上較高景氣區間。此外,財新企業對未來一年生產前景的樂觀度也升見去年5月以來新高,支撐企業樂觀預期的因素包括全球經濟狀況的改善、新產品線,以及對新設備的投資等。

周茂華相信,消費端仍有較大修復空間,在制造業領域支持政策力度不減,房地產市場復蘇勢頭強化,以及制造業新動能增強、結構持續優化背景下,未來中國制造業活動復蘇的前景更趨樂觀。王喆補充說,春節後各地持續傳遞穩經濟意願、提振市場主體信心,前期各項政策落地見效情況是未來關註的重點,“政策在保障民生、改善預期等環節或需進一步發力”。

羅奐劼預計,隨著春節後生產活動的逐步恢復,制造業供給料明顯改善,需求端在宏觀政策扶持下也將保持穩定,“3月官方制造業PMI有望持平或小幅上行”。針對需求疲弱、就業不足等現象,相關政策應繼續向擴內需、促就業、增收入、支持中小企發展等方向發力。

溫彬觀察到,為提振市場主體信心,2月2日國常會研究進一步優化營商環境的相關工作,23日又研究瞭更大力度吸引和利用外資的政策舉措,《民營經濟促進法》也正加快推進制定。他說,春節後各地重大工程項目集中開工,待全國兩會明確新的政策目標和重點任務後,開復工狀況將進一步提升,中國經濟增長動能有望繼續蓄積。

發表評論 取消回复