①在“美元並不強”的同時,亞洲貨幣在今年兌美元下跌的貨幣中,卻占據著不小的比重;

②有兩點因素,在當下對亞洲貨幣貶值的影響是較為巨大的;

③這一次,亞洲“貨幣保衛戰”的號角會再度吹響嗎?

美元走勢並不強,但是亞洲貨幣——或者更確切點說是東亞貨幣,在近期走勢卻極為疲軟,這不得不說是當前全球外匯市場上一個“極為獨特的景象”。

猶記得在去年同期,我們曾對“亞洲貨幣保衛戰”的“戰況”,進行過多篇報道。而在整整一年過後,類似的場景似乎又一次上演瞭。不過,這一次的“亞洲貨幣保衛戰”,卻與去年同期有一個最為重要的不同,那就是當時曾不可一世的“強勢美元”,這回並沒有再度出現。

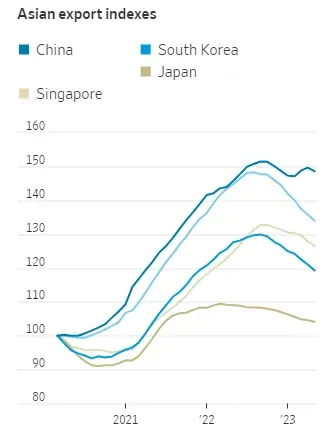

在截至5月的12個月裡,韓國的出口比截至去年9月的一年下降瞭11%。同期,新加坡的數字下降瞭6%,日本下降瞭4%,中國下降瞭3%。

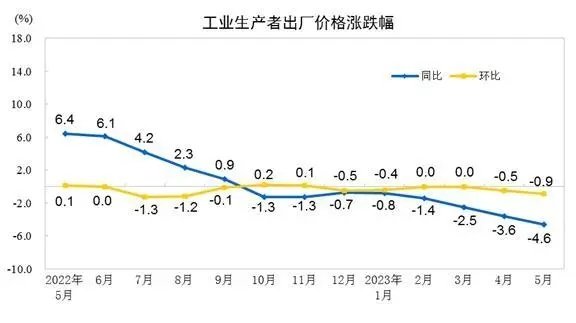

貿易的疲軟也表現在商品離開亞洲工廠時的定價上。中國5月份生產者價格指數(PPI)同比下降4.6%,這是這個“世界工廠”PPI同比數據連續第八個月負值。亞洲其他出口經濟體的類似通脹指標也在走弱,因為大宗商品價格下跌降低瞭成本。

西方對商品需求的崩潰削弱瞭亞洲企業的定價能力,而貿易的不振本身就對諸多出口導向型經濟體的貨幣造成瞭巨大打擊。

同時,在過去幾周,加劇亞洲貨幣貶值的另一個關鍵原因,則在於西方主要經濟體的本輪加息周期,突然變得越發看不到盡頭瞭……

我們在日內早間的文章中就曾介紹過,雖然美聯儲本月暫時“跳過”瞭6月加息,但本月最新發佈的利率點陣圖卻顯示,官員們預計今年利率將升至5.6%,這意味著其下半年可能還將加息兩次。

在大洋彼岸的歐洲,歐洲央行在6月會議上也同樣警告稱,借貸成本將進一步上升,而英國央行上周則出人意料地一口氣加息瞭50個基點,超出市場預期。更早之前,加拿大央行和澳洲聯儲則在一度暫停加息後重新踩下瞭緊縮的“油門”。

當西方主要經濟體紛紛對加息“戀戀不舍”之際,當前的亞洲群雄們則明顯呈現出更為偏向寬松的基調——日本央行仍沒有流露出絲毫打算迅速結束超常規寬松政策的意願;中國央行近期則在保持流動性合理充裕加碼“補水”。而韓國央行也已早早停下瞭加息的腳步,比西方央行更快接近轉向的節點。

一來一去之下,亞洲貨幣焉能不跌呢?

“貨幣保衛戰”的號角會吹響嗎?

最後,人們顯然會有著這樣的疑問:這一次,亞洲“貨幣保衛戰”的號角會再度吹響嗎?

如果我們把目光投向歷史上最愛幹預匯市的日本,隻能說,日本人這回可能又已經悄悄做好瞭準備——至少,作為“前戲”的口頭警告,開始在過去一周頻繁出現!

日本財務大臣鈴木俊一(Shunichi Suzuki)周二就表示,目前日元兌美元的波動是“單向且迅速的”。日本政府正密切關註外匯市場走勢。當問到日本政府是否考慮通過購買日元幹預匯市(去年秋天日本政府曾實施這一策略)時,鈴木俊一回答稱,如果日元過度波動,政府會“采取適當舉措”。

目前,美元兌日元最新交投於143.50一線,上周五曾一度創下去年11月以來的最高位143.87。一些業內人士預計,日本政府可能會再度將150關口視為一道紅線,並在日元匯率跌向該紅線時再度出手幹預。

周二,一個頗受外界關註的日本政府人事任命是,作為日本外務省專門負責外匯事務的副大臣神田真人的任期,被再度延長瞭一年,這是一處頗為不同尋常的舉動。去年在日元大跌之際,正是神田真人敲定瞭650億美元的外匯幹預策略。而他在周一也再次警告稱,如果需要對匯率走勢采取適當行動,他不會排除任何選項。

三井住友德思資產管理公司首席市場策略師Masahiro Ichikawa表示,神田的連任可能會導致人們猜測,如果日元貶值加速,日本政府將采取行動。

去年9月,日本央行24年來首次入市采取外匯幹預措施防止日元下跌,令外匯交易員措手不及。去年10月21日日本午夜前後,在日元兌美元觸及151.95點後不久,日本決策層再次出手,當時日本進行瞭有記錄以來最大的日元買盤幹預。這次的行動與日本通常在當地正常交易時間段,進入市場幹預的做法大為不同。

就去年這兩次幹預的效果,瑞穗銀行首席市場經濟學傢Daisuke Karakama表示,“神田做得很好。不可否認,日元在幹預後就出現瞭見頂,你可以將其歸因於美國CPI回落等其他因素,但時機的運氣也是市場上一個非常重要的因素。”

而眼下,對於包括日本在內的眾多如今面臨本幣貶值的亞洲經濟體而言,也許又到瞭需要作出抉擇的時刻瞭!

發表評論 取消回复