美當地時間周三(21日)和周四(22日),美聯儲主席鮑威爾就半年度貨幣政策報告出席眾議院金融服務委員會聽證會和參議院銀行委員會聽證會,並發表講話。

// 鮑威爾最新講話要點 //

加息沒有暫停

鮑威爾表示,美聯儲未來可能會有更多加息。對於上周美聯儲的決定,鮑威爾再次反駁瞭將此描述為“暫停(pause)”的觀點。我們沒有使用這個詞,我今天也不會在這裡使用它。上周發佈的《經濟預測摘要(SEP)》中包含瞭到年底再加息兩次的前景,這是經濟表現如預期狀況下(對政策)很好的猜測。

通脹仍嚴峻

美聯儲主席重申瞭對實現物價目標的決心。我們仍然致力於將通脹率降至2%,並保持長期通脹預期的穩定。恢復價格穩定對於為實現最大就業和長期穩定價格奠定基礎至關重要。

鮑威爾表示,通脹已經降溫,但仍有更多工作要做。自去年年中以來,通貨膨脹有所緩和, 盡管如此,壓力仍然很高,將通脹率降至2%的過程還有很長的路要走。

此前公佈的密歇根大學消費者信心調查顯示,一年期通脹前景降至3.3%,為2021年3月以來的最低水平。

關註政策後續效應

對於何時決定下一次加息,鮑威爾保持著謹慎的立場。他表示,美聯儲將根據收到的數據進行評估並逐次會議進行決定,而不是根據預先設定的路線。目前還難以確認,怎樣的利率水平有助於美聯儲實現充分就業和物價穩定的雙重目標。我們一直在看到政策緊縮對經濟中對利率最敏感部門的需求產生的影響。貨幣緊縮的全部效果需要時間才能實現,尤其是對通脹的影響。

加強銀行業監管

鮑威爾在聽證會上談及瞭此前的銀行業風波,認為現在美國的銀行體系依然穩固,美聯儲、財政部和聯邦存款保險公司采取瞭果斷行動,以保護美國經濟並增強公眾對我們銀行體系的信心。這次風波的教訓是為金融機構制定適當的規則和監管實踐的重要性,正關註商業地產領域,很多小銀行持有這個領域的貸款。

他透露,美聯儲預計將在2023年夏季考慮銀行資本建議。有很多提案正在醞釀中。資本規則或其他法規的任何變化都需要證明是合理的。任何變化都需要時間,短期內不會影響該行業。

根據此前媒體披露的消息,美聯儲擬定的新政下美國銀行業將面臨資本金上調最高20%的要求,這也是全球銀行業政策協作的一部分,以增強金融體系的抗風險能力。該提案預計將實施巴塞爾銀行監管委員會制定的最後一批銀行資本新規,這些規則將於2025年初生效。

預測明年會有一些降息

鮑威爾對參議院銀行委員會表示,如果經濟表現符合預期,委員會中有2/3的人認為今年再次加息兩次是合適的。預計經濟將繼續保持適度增長,勞動力市場將趨於冷卻,通脹率將下降。美聯儲不認為降息會很快發生。如果要降息,美聯儲需要對通脹前景有信心。美聯儲預測顯示明年會有一些降息,但將取決於經濟情況。現在數據證明通脹比預期更持久。

// 美股本周連續下跌 //

隨著美聯儲再度加息預期越來越濃,以及美聯儲主席鮑威爾國會講話也表示加息未暫停。美股近期分化較大,Wind行情顯示,上周五美三大股指盤中紛紛上沖,創出今年以來新高後開始拐頭向下,當日道指以跌0.32%、納指跌0.68%、標普500指數跌0.37%報收。6月19日本周一因“六月節”美股休市一天,周二開盤繼續小幅下探,周三、周四受美聯儲主席講話影響,道指繼續走低,出現四連跌,短期下跌趨勢有所顯現。而納指和標普500指數三連跌後出現小幅反彈。

Wind數據顯示,近期四個交易日,道指累計下跌1.34%,納指波動大,調整和反彈均較大,同期累計下探1.10%,標普500指數下跌0.99%。

(圖片來自萬得股票APP)

// 美債收益率回落 //

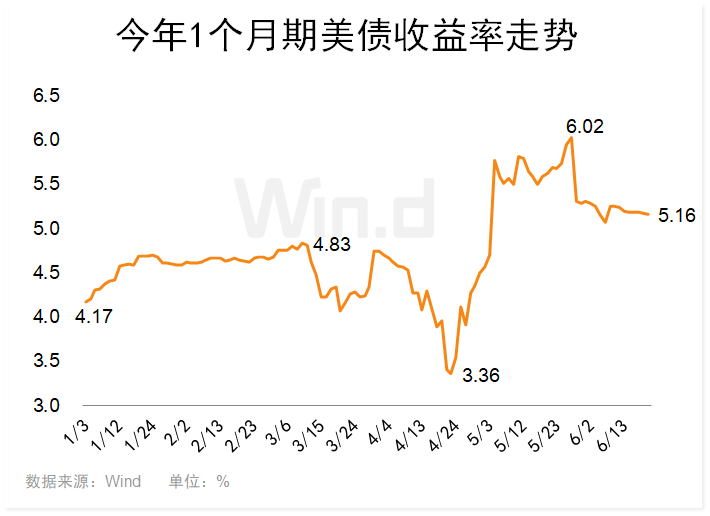

雖然美聯儲是否會繼續加息目前還不能確定,但加息無疑已進入尾聲。短期1個月美債收益率已經快速回落,Wind數據顯示,年初自4.17%逐漸上升到3月初高點4.8%以上,隨後回落4月下旬跌破4%,最低達到3.36%。5月加息後又一度上漲到6%以上,目前最新再次回探到5%附近。基本沒有受美聯儲主席鮑威爾最新講話未來還要加息影響。

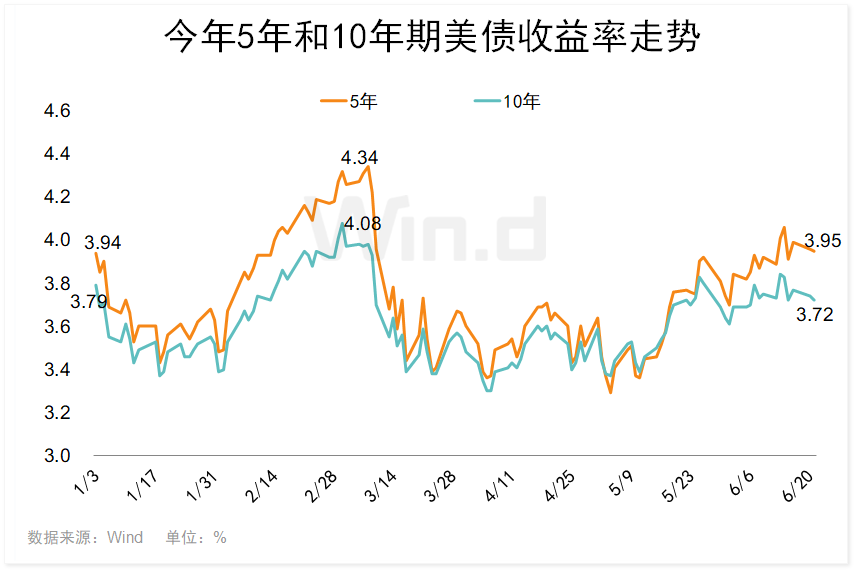

而中長期5年期和10年期今年以來也是震蕩攀升再回落再反彈的走勢,目前基本回到年初時位置。其中10年期甚至更低,可見中長期美債收益率較穩定,多數時候在3.4%~4%之間波動。如果短期美債收益率快速回落,而中長期穩定,後期隨著加息結束,美債收益率倒掛有望消失,回歸正常也是有可能的。不過需要很長一段時間,畢竟目前倒掛利差較大。

// 市場後期如何表現? //

押註經濟軟著陸的機構看好行情有望延續,高盛、德銀預計標普500指數有望挑戰4500點。另一方面,衰退、流動性等因素讓有關熊市反彈的擔憂並未消失。

美國銀行分析師蘇佈拉馬尼安(Savita Subramanian)統計發現,自上世紀50年代以來的數據顯示,標準普爾500指數在實現超過20%的反彈後,進行瞭12個月內延續上漲勢頭的概率高達92%。

高盛也加入瞭唱多的隊伍,並將未來六個月標普500指數目標點位上調至4500點。該行首席股票策略師科斯丁(David Kostin)表示,未來12個月美國經濟衰退的可能性被下調至25%,有望實現軟著陸。

不過,美聯儲貨幣政策依然讓不少人對衰退風險有所顧慮。Oanda高級市場分析師厄拉姆(Craig Erlam)此前在接受第一財經記者采訪時表示,下半年美國經濟將大幅放緩,溫和衰退是很可能發生的情形。對於市場而言,當行情過於集中於部分板塊和個股時,往往也是不可持續且脆弱的。

作為華爾街為數不多預測到2022年美股走勢的策略師之一,摩根士丹利明星分析師威爾遜(Michael Wilson)同樣對股市繼續上攻持懷疑態度。他重申瞭自己的觀點,即收益衰退尚未結束,投資者可能正在做出兩個代價高昂的假設:加息對增長的影響已經過去;包括科技和通信服務行業盈利增長可能加快。他警告,接下來標普500指數可能會調整至3900點。

摩根大通表示,自2008年雷曼兄弟破產以來最嚴重的流動性緊縮可能成為今年夏天美股面臨的最大障礙。該行首席全球市場策略師科拉諾維奇(Marko Kolanovic)警告投資者,多種因素可能導致流動性減少逾1萬億美元,並加劇人們對經濟衰退迫在眉睫的擔憂。科拉諾維奇認為,流動性意味著股市下跌的風險大於上漲。“最糟糕的壓力已經過去的共識可能會被證明是錯誤的,因為從歷史上看,貨幣緊縮的影響往往存在滯後性,而且某些增長支撐正在減弱,比如儲蓄過剩和利潤率強勁。”

近在眼前的資金壓力可能源於季末機構對資產組合采取再平衡策略。二季度以來,全球股債市場收益率大幅分化,摩根士丹利資本國際世界指數回報率為5.4%,而彭博全球綜合債券指數的回報率則為-1.4%。摩根大通預計,6月底,包括共同基金、主權財富基金、養老基金在內的全球機構可能需要減持約1500億美元,以達到其平衡資產配置的要求。

發表評論 取消回复