“我們船廠最近接單接到‘手軟’,但產能緊張。”“公司在造的新船超級多,(船塢裡)前一艘船還沒有走,後一艘船已經開始船塢總組瞭……”

財聯社記者近日從國內多傢船廠處獲悉,目前船廠接單量仍居高位,國內大型船廠訂單基本已排到3-5年後,新造船價格保持增長。

盡管如此,船東下單的欲望似乎絲毫未減。尤其手持重金的集運“大玩傢”們正繼續尋求船廠下單造船。據中國臺灣媒體ETtoday財經雲消息,陽明海運(2609.TW)、長榮海運(2603.TW)正規劃建造20艘以上甲醇雙燃料集裝箱船。此外,手握500萬TEU運力的全球第一大班輪公司地中海航運(MSC),也正尋求在亞洲下單更多新造船。據馬士基經紀公司Maersk Broker最新周報,MSC已與中國和韓國的一線船廠接洽,以期訂造一系列8000TEU集裝箱船。

不僅是集裝箱船,氣體船、滾裝船等類型的新船訂單量也在持續增長。根據船舶經紀商Allied Shipbroking最新統計,全球新造船市場強勁,各類型船東上周共計下單超過50艘新船。業內人士認為,脫碳新規疊加船舶老齡化,促推本輪造船周期持續上行。

船東造船意願強,船廠單量持續增加

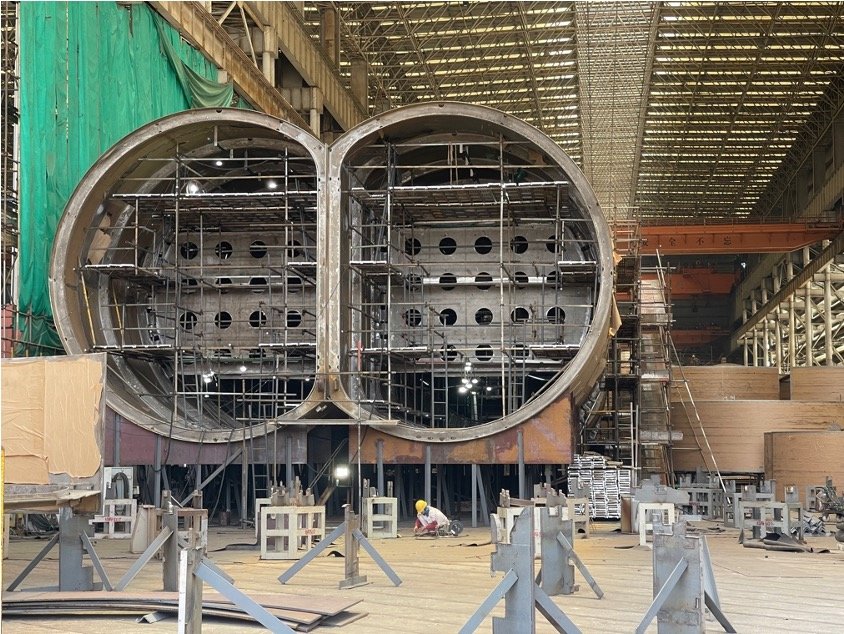

財聯社記者近日實地探訪中集集團(000039.SZ)旗下中集安瑞科(03899.HK)的中集太平洋海工,在其東廠區,各車間內都滿滿當當,不少工人正在制作燃料罐,車間外空地上還擺放著形狀大小各異的超大燃料罐。在西廠區,現場船舶分段隨處可見,船塢內一艘船已近完工,還有兩艘船正在船臺上,其中一艘正在進行下水前的最後施工,另一艘正在進行分段合攏。現場工人告訴財聯社記者,目前場地還有其他的項目同步在做,預計明年該船廠可以全部投入到新造船項目,以緩解造船產能緊張狀態。

中集太平洋海工東廠區車間內,正在進行LNG燃料罐施工(財聯社記者拍攝)

中集太平洋西廠區船臺上,一艘船舶正在進行下水前的施工(財聯社記者拍攝)

“中集太平洋海工目前排單已經排到瞭2026年。近幾周公司連續接瞭8艘新船訂單(已簽署生效),包括2艘雙燃料集裝箱船、2艘MGC船和4艘雙燃料散貨船,訂單金額超17億元。這還不包括備選訂單。”中集安瑞科副總裁、中集太平洋海工總經理高文寶告訴財聯社記者,目前公司還在接洽中的清潔能源動力船、運輸船或加註船超過10艘。

據高文寶介紹,目前船東下單造船可謂“見縫插針”,國內大型船廠基本排期很滿,若船東有下單需求的,多猶豫一陣子再下單,想排期早就難瞭。

其他國內大型船廠方面,招商工業相關負責人告訴記者,目前公司承接的各類船型訂單已排至三年後。其中滾裝船訂單很是火爆。“我們(船廠)應該是全球來說,造(滾裝船)最多的。”

記者還從中國船舶集團處獲悉,目前其旗下七〇八所共承接LNG雙燃料動力集裝箱船63艘、甲醇雙燃料動力集裝箱船18艘、氨燃料預留箱船6艘;旗下滬東中華手持LNG船訂單已排至2028年。中國船舶(600150.SH)旗下外高橋造船今年以來(截至5月底)還經營承接新船訂單21艘/205.85萬載重噸,為年度計劃的167.36%。

一名接近中國船舶旗下江南造船的知情人士告訴財聯社記者,目前江南造船訂單已排至2027年上半年。手持訂單分船型來看,氣體船方面,VLEC 16艘,VLGC 12艘,VLAC 4艘,大型LNG船8艘;大型集裝箱船21艘;大型汽車運輸船9艘。“目前船廠還是按照產能匹配理性接單的。”

產能緊張,船價高企

因船塢的供不應求,船價一路走高。

“現在國內大型的船廠基本產能緊張,船東若要獲得較早的排期,船廠就會有議價的空間。”高文寶表示,除市場需求因素外,與傳統柴油燃料動力船相比,清潔能源雙燃料船的價格會更高。

有業內人士進一步向財聯社記者解釋道,目前主要為LNG雙燃料和甲醇雙燃料,兩者差價也有所不同。不同的燃料艙圍護系統價格也不一樣,如LNG采用薄膜艙就會貴不少,而采用B型艙會低一些。以23000TEU LNG動力集裝箱船為例,LNG雙燃料的船(薄膜艙)比常規燃油動力的船大概貴3500萬美元左右。甲醇雙燃料相對便宜一點,差價小於1000萬美元。

不過,建造清潔燃料動力船,船廠的建造成本也會有所增加,前述業內人士透露,主要為燃料艙圍護系統的材料設備成本和建造成本、燃氣系統、主機,以及相關的系統和管路等成本增加。材料設備、人工成本等也是目前影響船價的主要因素。

有分析人士認為,盡管建造成本增加,但主要的成本仍為鋼材成本,而鋼材價格呈下行趨勢。同時船價走高,船廠利潤空間或進一步擴大。

根據克拉克森最新披露的數據,5月克拉克森新造船價格指數突破170點,環比增1.7%,同比增6.3%,連續4個月增長,創2009年以來新高。

脫碳政策催化,造船業或開啟長景氣周期

與以往周期不同的是,本輪造船業景氣上行,不僅有老舊船的常規更替,還有海事脫碳政策的驅動。高文寶認為,隨著船舶能效指標EEXI和碳排放強度指標CII的生效,疊加船舶老齡化,造船業將開啟一個較長的景氣周期。

不過,不同船型的景氣情況也有所差異。前述業內人士告訴財聯社記者,這波周期上行能持續多久尚難預測。其中,未來大型集裝箱船會趨於平穩,大型LNG船和液化氣船仍會有一定的需求增長,大型汽車運輸船方面,隨著中國新能源汽車的出口增加,也會有比較強的需求。

從清潔能源燃料船的替換需求來看,根據Vessels Value數據,單就EEXI能效指標而言,目前全球主流市場仍有將近70%的運力不達標,且CII碳指標要求更高,而CII評級在2023年底,時間緊迫會加速船東舊船替換。

財聯社記者也瞭解到,目前船東所下訂單,選擇清潔能源燃料動力的比例較大。前述招商工業相關負責人表示,目前公司的新造船訂單中,40%左右為LNG或甲醇雙燃料船。

“這也是船東綜合考慮經濟效益的結果。因環保規則,明年開始以柴油為動力的船將需要支付碳稅,船東考慮到雙燃料船或清潔能源動力船舶的持續收益更合適,為此選擇下單。”高文寶說。

克拉克森數據顯示,以總噸計,全球船隊中現代節能型船舶占比30.4%,27.3%已安裝節能裝置,此外5.5%可使用替代燃料。近兩年替代燃料動力船舶發展加快,2022年替代燃料動力船新簽訂單占比約60%,2023年前5個月替代燃料動力新簽訂單的比例達40%。

至於LNG燃料、甲醇燃料以及氨燃料動力之間的“比拼”,中國船舶集團旗下滬東重機相關負責人告訴財聯社記者,LNG雙燃料船仍是基本盤,目前選擇LNG雙燃料動力較甲醇雙燃料動力更多。“隻是近兩年馬士基投瞭甲醇船,船東才開始‘跟風’下單甲醇船,但從量來說還是微乎其微。此外,氨燃料要未來兩三年才有起色,目前仍在研發主機階段。”

在高文寶看來,未來將會以LNG、甲醇、氨燃料為動力的船型“三分天下”。氫能應用於船舶還比較遙遠。但在船東使用成本上,仍要看今後清潔能源的供給量是否滿足需求。

發表評論 取消回复