周二超預期回落的美國CPI數據,成功幫助美股延續瞭近期邁入牛市後的火熱表現。不過,在美債市場上,一幕頗為令人意象不到的場景卻在隔夜上演瞭:大幅回落的通脹數據雖然一度推動美債收益率觸及日低,但此後不久,多個期限的美債收益率卻詭異地出現瞭兩位數的基點漲幅……

最終,各期限美債收益率在隔夜普遍以大漲收尾,這在美聯儲本周加息預期幾乎被打消的情況下,無疑顯得頗為不可思議!

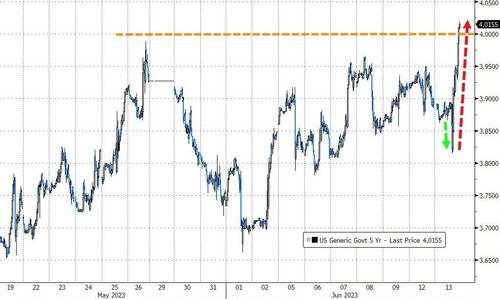

行情數據顯示,截止隔夜紐約時段,2年期美債收益率上漲瞭8.5個基點報4.679%,5年期美債收益率上漲瞭9.3個基點報4.002%,10年期美債收益率上漲瞭7.3個基點報3.823%,30年期美債收益率上漲瞭3.4個基點報3.924%。

這是自3月10日以來,5年期美債收益率首次向上突破標志性的4.00%關口,同時2年期美債收益率也已經觸及瞭3月以來的最高位。

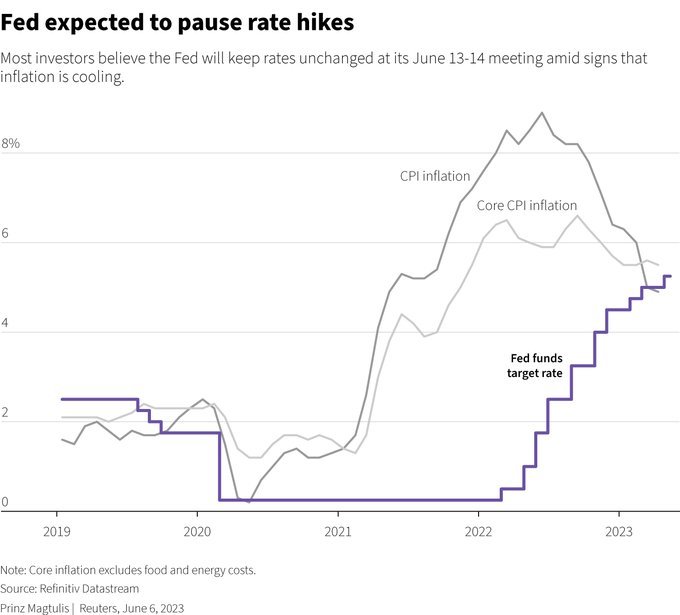

熟悉債券市場的投資者顯然都知道,美國CPI的超預期回落對於美債多頭而言無疑是個好消息,這理應能對美債收益率構成打壓。更何況芝商所最新的美聯儲觀察工具也顯示,在隔夜CPI數據發佈後,美聯儲本周按兵不動的概率已經高達瞭約95%,這顯然也應該重壓短期美債收益率才是。

那麼隔夜各期限美債收益率,又緣何在CPI公佈後不久,就又再度反常大漲瞭呢?一切行情演變的背後,或許仍有一些被投資者在表面忽視的細節……

CPI數據本身仍有瑕疵?

首先,就周二公佈的通脹數據本身而言,其在總體CPI數據大幅回落的背後,依然是存在部分瑕疵的——雖然這在很大程度上被狂熱的股市做多熱情所掩蓋瞭。

美國勞工部周二表示,5月份消費者價格指數(CPI)較上年同期上漲4%,這一數字遠低於去年6月9.1%的近期峰值,也低於4月份4.9%的增幅,同時較市場預期的4.1%也要更低。此外,經季節性因素調整後,5月份總體CPI環比上漲0.1%,同樣低於4月份0.4%的增幅。

盡管總體物價壓力繼續較預期快速降溫,但一些經濟學傢和分析師表示,核心通脹較預期更快的上升表明,消費者價格上漲正深入到更廣泛的經濟中,這可能迫使美聯儲在整個夏季維持相對鷹派的貨幣政策立場。

周二的數據顯示,剔除波動較大的食品和能源類別的所謂核心CPI在5月份同比攀升瞭5.3%,高於市場預期的5.2%。核心通脹月率也仍居高不下,環比上升0.4%,與前值持平。

不少美聯儲人士和市場經濟學傢長期以來均認為,核心CPI是對未來通脹的更好預測指標。而5月核心CPI保持高位,部分原因是早些時候住房租賃價格的激增繼續反映在通脹數據中。

而這一切也反映出一點——那就是盡管在隔夜CPI數據發佈後,美聯儲本周暫停加息幾乎已經是板上釘釘之事,但其未來加息的大門仍依然敞開著。事實上,盡管隔夜7月加息的概率也有所回落,但目前依然有超過六成的可能性存在。

有著“新美聯儲通訊社”之稱的著名記者Nick Timiraos周二就撰文稱,5月份整體通脹放緩,可能會讓美聯儲在連續10次加息後,在本周放棄加息。但美聯儲官員對居高不下的通脹的擔憂可能導致他們發出信號——即表示他們準備今年再次加息,即便他們周三維持利率不變。

金融咨詢公司deVere Group首席執行官兼創始人Nigel Green也表示,盡管通脹正處於正確的軌道上,呈下降趨勢,但仍遠未達到央行2%的目標。

他指出,“到目前為止,通貨膨脹肯定在下降,但它仍然具有粘性,距離2%的目標還有很長的路要走,這主要是由於勞動力市場緊張,因此,投資者需要為今年至少再次加息做好準備,即使美聯儲跳過這次加息。”

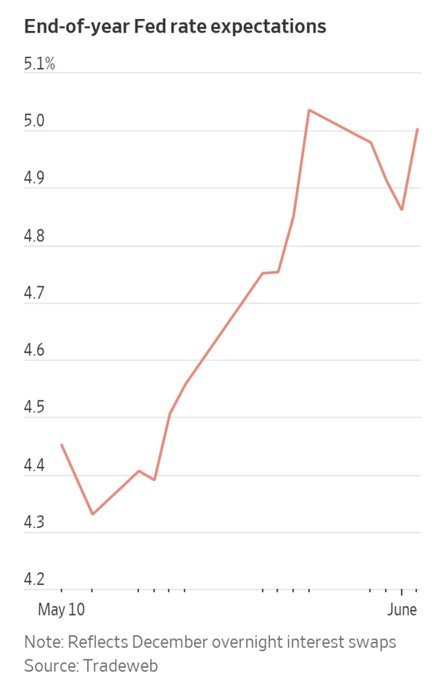

此外,從目前利率市場的定價看,人們對美聯儲年內降息的概率預期,仍處於持續降溫的態勢之中,這也令此前部分因此超跌的美債收益率,缺乏進一步向下的動力。盛寶銀行股票策略主管Peter Garnry就認為,“美聯儲今年不可能降息,唯一可能導致今年降息的可能是出現瞭一些危機,例如經濟發生瞭一些意想不到的事情”。

這總總一切信息的疊加,加上美聯儲決議馬不停蹄地就將在一天後到來——業內預計鮑威爾本周仍不可能完全關上未來加息的大門,或許均導致瞭美債市場隔夜逆轉行情的出現。

英債引領全球國債收益率大漲

當然,除瞭上述美國宏觀層面的因素外,隔夜以英國國債為代表的海外債券收益率的飆升,也在很大程度上推動瞭美債收益率的走高。 英國國債隔夜跌至瞭全球金融危機以來的最低位,因交易員押註,英國央行的加息行動將不得不持續到明年,以令通脹降溫。

英國國傢統計局周二公佈的數據顯示,截至4月的英國三個月失業率跌至3.8%,預期為上升至4%。剔除獎金的平均薪資增幅,則升至瞭除疫情時期外的史上最高水平。

在這一爆表的數據公佈後,貨幣市場押註,目前有50%的可能英國央行會一路加息到6%——而目前英國央行的基準利率還隻有4.5%。

兩年期英國國債收益率周二一度飆升瞭26個基點至4.901%,為2008年以來的最高水平。值得一提的是,上一次英國市場做出類似激進的緊縮預期時,還是英國前首相特拉斯備受爭議的預算案引發市場劇烈動蕩之際。

NatWest Markets英國利率策略主管Imogen Bachra表示,在投資者相信,通脹已經穩當地走上下行軌道,且我們正在處於或至少接近銀行利率峰值之前,英債需求將難以實質性回升。英國經濟數據越超過市場預期,需求就越難以盡快恢復。

英國債券市場目前已經是今年以來主要發達經濟體中表現最差的市場之一。英國央行將在下周四(6月22日)召開議息會議,而該行顯然將面臨著嚴峻的政策困境。一方面,該國通脹率更高——仍高達8.7%,勞動力市場的趨緊使可怕的工資-價格螺旋式上升,成為始終存在的威脅。另一方面,國際貨幣基金組織(IMF)此前已預測,英國今年的經濟增長率將僅為0.4%。

頗為令人感到唏噓的是,英國央行是本周緊縮周期第一傢開始加息的主要央行。英國央行的首次加息發生在 2021年底。美聯儲和歐洲央行分別在其加息的三個月和七個月後才開始行動。而如今看來,起瞭個大早的英國央行卻可能成為最晚結束緊縮政策的主要央行……

發表評論 取消回复