北京時間周四(6月15日)凌晨2時,美聯儲聯邦公開市場委員會(FOMC)將公佈6月份的利率決議、經濟預測摘要(SEP)和通脹預期等數據,隨後美聯儲主席鮑威爾將舉行新聞發佈會。

6月13日公佈的數據顯示,美國5月CPI同比上升4%,連續第11個月回落。目前市場普遍預計美聯儲將在本月暫停加息,將聯邦基金利率維持在5%~5.25%的區間。若預期成為現實,這將是美聯儲自去年3月份開啟的激進加息周期以來首次按下“暫停鍵”。

然而,對於後續的政策路徑,以及美聯儲將何時開始“轉向”(即降息),市場則呈現出不確定性。

《每日經濟新聞》記者還註意到,除FOMC內部的“鷹派”可能繼續發聲支持緊縮外,國際貨幣基金組織(IMF)也敦促FOMC和其他央行在貨幣政策上繼續堅持,在對抗通脹方面保持警惕。

通脹壓力尚存

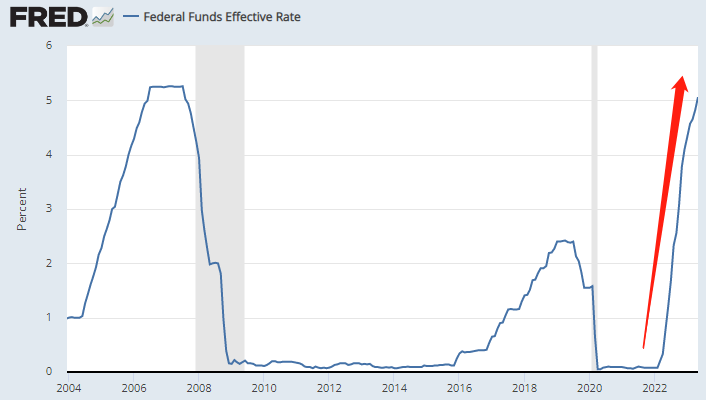

《每日經濟新聞》記者註意到,自去年3月開啟本輪貨幣緊縮周期以來,美聯儲已經累計加息500基點,聯邦基準利率也從0%-0.25%上升至5%-5.25%。這也是美聯儲自上世紀80年代前主席保羅·沃爾克在任以來的最激進的加息周期。

圖片來源:聖路易斯聯儲

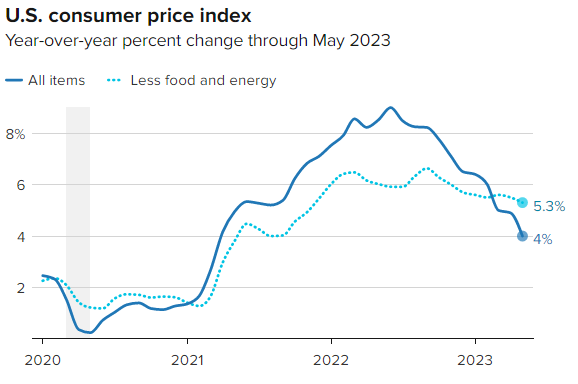

北京時間6月13日(周二)晚間,美國勞工部公佈的數據顯示,美國5月份通脹降至約兩年以來的最低水平。當月,衡量多種商品和服務變化的CPI環比僅上漲0.1%,符合預期,同比漲幅降至4%,預期為4.1%,創2021年3月以來最小同比漲幅。

不過,5月份的CPI在剔除波動較大的食品和能源價格後,情況就沒有那麼樂觀瞭——當月核心CPI環比上漲0.4%,同比上漲5.3%,表明盡管價格壓力有所緩解,消費者仍承受不小的壓力。

圖片來源:CNBC

除瞭最新的5月份通脹數據外,美國4月PCE核心平減指數同比超預期上漲4.7%,核心通脹放緩速度低於預期。核心服務業通脹自去年以來也沒有降溫的跡象。此外,美國勞工部的數據顯示,5月非農新增就業33.9萬人,幾乎是預估中值19.5萬的兩倍,為2023年1月以來最大增幅。雖然當月失業率小幅回升至3.7%,但美國勞動力市場依然火熱。

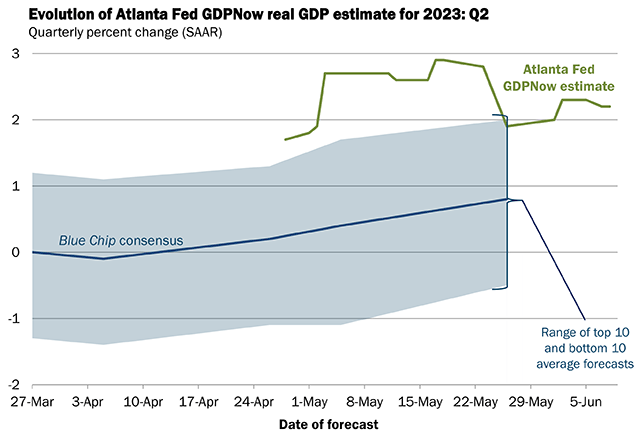

此外,亞特蘭大聯儲6月15日更新的GDPnow模型預測本季度美國經濟增長有望達到2.2%,需求的彈性或意味著核心通脹繼續升溫,不過制造業低迷、信貸條件收緊和貨幣政策滯後效應的不確定性依然是潛在風險。

圖片來源:亞特蘭大聯儲

本周暫停加息概率接近100%

《每日經濟新聞》記者註意到,多位美聯儲高官公開支持“跳過(Skip)”6月加息,市場也定價美聯儲將在6月議息會議上暫停加息。

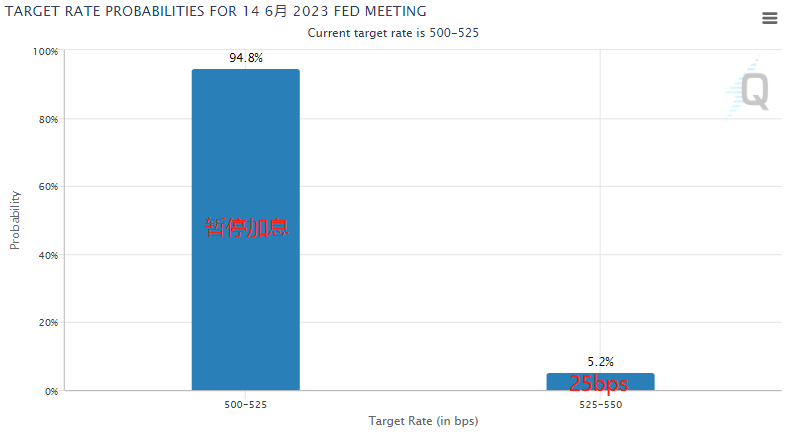

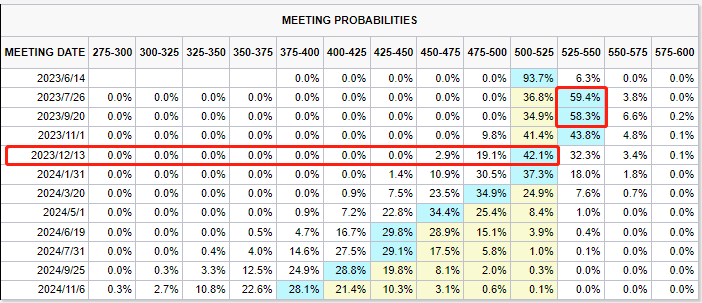

據芝商所“美聯儲觀察”工具,在5月CPI數據公佈後,期貨交易員認為美聯儲在本周會議上暫停加息的概率接近100%。

圖片來源:芝商所

不過,後續加息路徑仍存爭議。部分投資者認為6月“Skip”吹響瞭停止加息的前奏,但最新期貨價格指出今年至少還有兩次25基點加息。

期貨市場一致認為本輪周期的終端利率將是5.25%~5.50%,但就FOMC究竟將在7月份加息還是9月份加息目前分歧較大。市場預期美聯儲最快在今年年底就將降息。

圖片來源:芝商所

高盛首席經濟學傢Jan Hatzius則在上周四的研報中預計,美聯儲6月暫停加息,此後還會在7月再加息25基點,同時將上調2023年GDP和核心通脹預期。高盛認為,暫停加息是謹慎的做法。加息的滯後效應和銀行信貸收緊影響的不確定性增加瞭過度緊縮的風險,並且美聯儲成員已經發出明確的暫停加息信號。

綜合來看,高盛預期,美聯儲極有可能在7月加息25個基點,將利率終值預測提高至5.25%-5.5%,在2024年將降息87.5個基點至4.5%左右,2025年將再降息112.5個基點至3.375%,長期或中性利率的均值會有所上升。

中金認為的基準情形是美聯儲將(本周)按兵不動,但同時強調加息周期尚未結束,並暗示美聯儲傾向在7月繼續加息。

中金預計美聯儲將小幅上調點陣圖,年底聯邦基金利率終值或提高至5.25%~5.50%區間,對應下半年再加息25bp,對年底核心PCE通脹的預測也將較3月上調。另外值得關註的是對年底GDP增速的預測,如果美聯儲提高預測,那麼將降低市場對於經濟衰退的擔憂,風險偏好或受到提振。但這種情形也會強化市場對於美國利率在高位停留較久(High for longer)的預期,對美元匯率也可能帶來短暫支撐。

巴克萊高級美國經濟學傢Jonathan Millar在發給《每日經濟新聞》記者的置評郵件中稱,“無論FOMC的利率決議如何,我們預計本周的政策聲明將與5月份的聲明類似,對就業增長強勁、失業率保持在低水平和通脹保持在高水平的描述不會有重大變化。我們也不認為FOMC對穩健和有彈性的銀行體系的措辭會發生變化,也不認為信貸條件的收緊可能會對經濟活動、招聘和通脹造成壓力。”

IMF敦促美聯儲繼續加息

《每日經濟新聞》記者還註意到,目前FOMC內部的“鷹派”仍大有人在——美聯儲理事沃勒、鮑曼、達拉斯聯儲主席洛根和明尼阿波利斯聯儲主席卡什卡利是潛在支持加息的鷹派委員,可能會投票反對暫停加息。

除此之外,包括聖路易斯聯儲主席佈拉德、克利夫蘭聯儲主席梅斯特在內的非票委也表達瞭對緊縮的支持,這將對最新季度利率點陣圖分佈產生微妙影響,進而沖擊市場對加息路徑的定價。

美聯儲之外,上周四(6月8日),國際貨幣基金組織(IMF)還敦促FOMC和其他央行在貨幣政策上繼續堅持,並在對抗通脹方面保持警惕。IMF發言人Julie Kozack稱,美國的通脹勢頭雖然已經放緩,但仍是一個緊迫的問題:“如果通脹確實比預期的更持久,那麼美聯儲可能需要在更長時間內將利率再次推高。”

IMF預計,今明兩年美國通脹率將持續高於2%的中期目標,聯邦基金利率需要保持在5.25%-5.5%的范圍內,直到2024年底。

彭博社對專業投資者和散戶的最新調查則顯示,企業利潤飆升是通脹問題的重要組成部分,而保持高利率是美聯儲控制通脹的最佳途徑。彭博社Markets Live Pulse的調查中,288名受訪者中約有90%表示,自新冠疫情開始以來,各大企業一直在以超過自身成本的價格定價。有近4/5的投資者表示,要應對利潤飆升導致的通脹,持續緊縮的貨幣政策是正確途徑。

除瞭美聯儲外,北京時間周四晚間,歐洲央行也將公佈6月利率決議。北京時間周五(6月16日)早間,日本央行也將公佈利率決議,這將是植田和男上任以來該行的第二次利率決議。

發表評論 取消回复