6月6日A股表現不佳,上證指數、深成指、北證50等主要股指均出現下跌,個股也跌多漲少。不過市場也有一些積極的動向,多數基金積極買入股票倉位回升,產業資本也在踴躍增持。盡管短線市場仍在震蕩回探,但處於低位的A股得到多傢公募青睞,當前位置或沒有必要再悲觀。

// 短線市場表現不佳 //

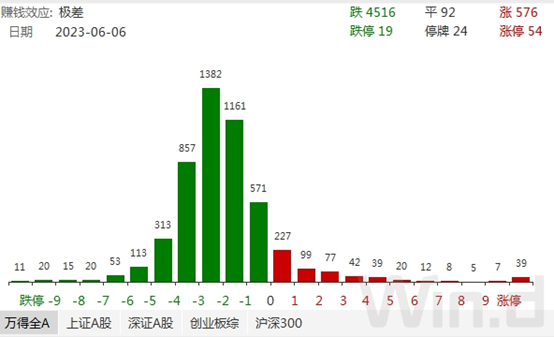

6月6日,A股主要股指有所下跌。Wind數據顯示,其中上漲個股僅有576隻,下跌達4516隻,個股呈現普跌,市場人氣不佳。

(圖片來自Wind金融終端PC版)

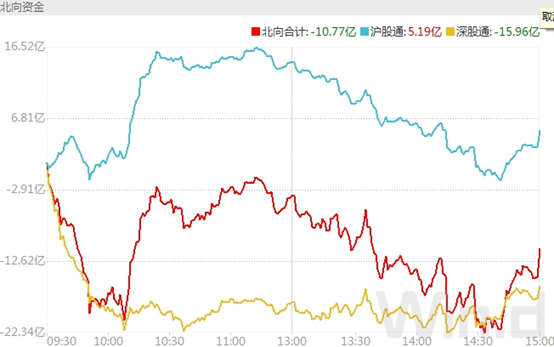

北向資金在上周五大幅凈買入85.34億後,本周連續小幅凈賣出。周一凈賣出12.15億,周二再度凈賣出10.77億元,不過尾盤在股指下跌中卻逆市回流逾10億元。

(圖片來自Wind金融終端PC版)

// 多數基金股票倉位回升 //

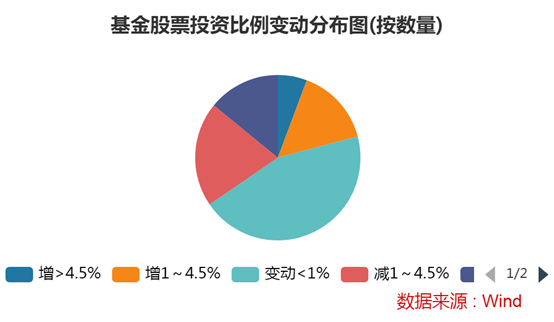

以股票型基金和混合型基金倉位來估算,Wind數據顯示, 最新6月5日對比一周前5月31日來看,公募基金股票投資倉位有所回升。其中,股票投資比例增加超過4.5%的公募占比為5.69%,股票投資比例增加1%~4.5%之間的公募數量占比達15.16%,投資比例增加在1%以內的公募數量最多,合計占比高達44.6%。這也意味著有65%以上的公募基金最新投資比例較上周有所增加。而其餘少部分公募基金股票投資倉位有所下降。

(圖片來自Wind金融終端PC版)

// 產業資本也積極增持 //

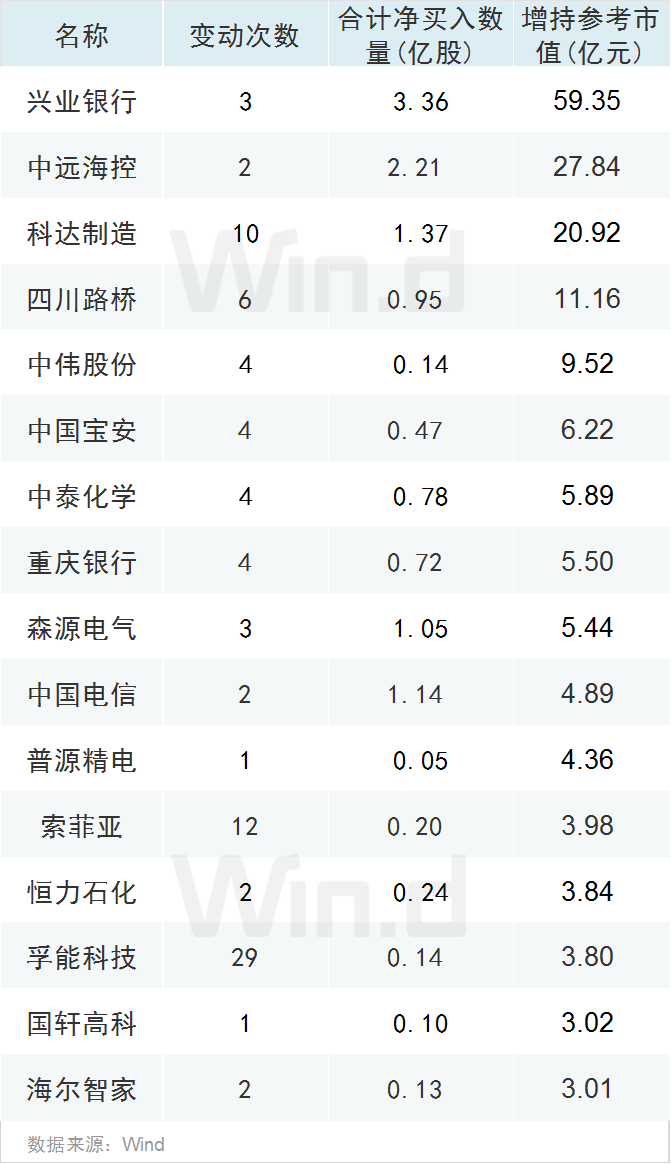

雖然短期A股有所調整,但不少產業資本即公司的重要股東們則在持續增持。Wind數據顯示,截至6月6日,今年共有269傢上市公司被重要股東積極買入,出現凈增持。這些重要股東合計凈買入24.24億股,凈增持參考市值達246.78億元。其中35傢公司最受資本青睞,凈增持金額都超過1億元。

具體來看,興業銀行以59.35億元的凈增持位居首位,緊隨其後的中遠海控、科達制造、四川路橋凈增持金額也都高達10億元以上。此外中偉股份、中國寶安等12傢凈增持金額靠前,均超過3億元。

// 公募喊話沒必要再悲觀 //

華夏基金認為,當前的經濟增長和政策預期已經處於較低位置,悲觀情緒已在市場中反應較為充分,當前市場的風險溢價再次來到較高位置,權益資產投資性價比逐漸顯現。6月開始,隨著穩增長預期的逐漸升溫,經濟有望逐漸企穩。情緒指數也有望從低位逐步回暖,推動市場企穩回升。

富國周期優勢基金經理蒲世林認為,今年以來,跟宏觀經濟比較相關的順周期的板塊,確實跌幅比較大,其中很多行業、公司的業績其實還比較平穩,並沒有像股價表現出那樣比較大的下滑。市場這段時間還是殺估值,跌到現在的位置,沒有必要再悲觀。

中加基金表示,從基本面看,各種經濟數據表明經濟仍處於弱復蘇趨勢中。隨著市場調整逐步到位(股債收益差,主要指數PE等指標均已接近2022年10月份水平)、經濟政策預期增強和美元指數企穩,投資者情緒和增量資金開始增加(表現在換手率提高、北向資金和兩融資金轉好),“弱預期弱現實”狀態向“強預期弱現實”過渡。

銀華基金基金經理王麗敏認為,A股位置已經具備較高的配置性價比。結構上重點關註三大方向:一是“數字經濟”有望成為新一輪的主線方向,其中上遊算力和下遊AI或再度領漲;二是估值較低、且股息率較高的“中特估”細分方向;三是有望實現低位修復的超額收益機會,比如新能源、白酒、美容護理等行業。

需要指出的是,雖然A股已具備較高配置性價比,但公募依然不忘提醒,市場力量決定趨勢,政策力量影響節奏和結構。投資若急於求成、押註政策刺激是極其不謹慎的。

創金合信基金首席經濟學傢魏鳳春認為,5月市場缺乏清晰的主線和宏觀大邏輯,經過持續回調後市場整體已經逐漸回到年初位置。不過,目前國內外的經濟走勢和政策的不確定性依然較高、企業盈利仍在探底階段,6月或許可以逢低逐漸佈局權益市場,但要保持一些謹慎。

長城基金宏觀策略研究員汪立認為,經濟發展仍有自驅力,宏觀經濟短期有消費、基建的分項支撐,全年預計能達到年初訂立的5%經濟增長目標水平。當下,市場已定價瞭極為悲觀的經濟發展預期,根據工業企業利潤同比數據的分項數據情況,高端制造相關板塊能得到更好的產業政策與貨幣政策支持,有望獲得更好的利潤修復,這就是結構化的政策背景下有機會的方向。如果海外CPI數據大致符合預期,國內政策預期抬升期間或仍以主題性投資為主。

發表評論 取消回复