接下來市場焦點可能將轉向與人工智能掛鉤的科技股能否繼續高歌猛進。

隨著美國債務上限“大戲”即將結束,美股似乎在為新一輪行情蓄勢待發。最新的就業數據顯示美國經濟似乎韌勁十足,而美聯儲內部對加息立場的軟化也為風險偏好的回歸提供瞭條件。隨著資金追逐股市上漲,恐慌指數降至近三年低位,“FOMO”,即“害怕錯過”的心理或吸引更多投資者重返市場。

美聯儲加息預期生變

作為上周最受關註的數據,5月非農報告似乎顯示瞭市場擔憂的衰退依然遙遠。美國上月新增瞭33.9萬個就業崗位,幾乎是市場預期的2倍。隨著勞動力重返市場,薪資增速和失業率較此前有小幅松動的跡象。

這也與美聯儲此前公佈的褐皮書相吻合。根據企業的報告,雖然依然存在大量的職位空缺,降溫跡象已經出現。出於實際或預期需求減弱或經濟前景的不確定性增加的考慮,部分行業減少瞭招聘步伐,薪資成本上升有所放緩。

牛津經濟研究院高級經濟學傢施瓦茨(Bob Schwartz)在接受第一財經記者采訪時表示,就業人數大幅增長可能意味著美聯儲仍有更多工作要做。從細節看,企業需求仍然強勁,供應也源源不斷,黃金年齡勞動力參與率上升到2002年5月以來的最高水平。更多的供應意味著就業競爭,這應該會減輕公司強勁需求對工資的影響。一些跡象表明,工人的議價能力正在減弱。

雖然就業市場持續緊張且通脹仍高於目標,從上周最新的美聯儲官員表態看,6月繼續加息的可能性大幅回落,美聯儲理事傑斐遜(Philip Jefferson)和費城聯儲主席哈克(Patrick Harker)兩位FOMC票委的表態讓本月按兵不動的選項加上瞭重重的砝碼。“事實上,在即將到來的會議上不加息,將使委員會在就進一步政策決定之前能夠看到更多的數據。”傑斐遜稱。

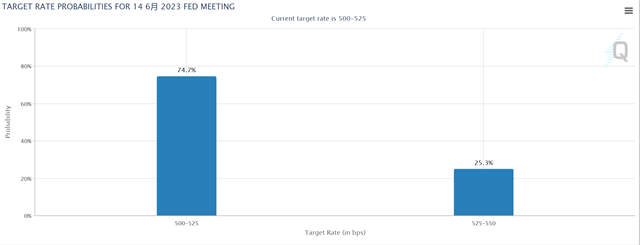

根據芝加哥商品交易所FedWatch工具的最新數據,美聯儲在6月13日至14日的政策會議上將基準利率上調25個基點的可能性為25.3%,遠低於上周最高70%的水平;市場也調整瞭對7月加息的定價,未來兩次會議上保持利率不變的可能性為32.1%,遠高於上周。

受此影響,與政策預期關聯密切的2年期美債收益率回落至4.50%,周跌近9個基點,近三周首次回落。

摩根士丹利首席美國經濟學傢曾特納(Ellen Zentner)認為,非農報告繼續指向經濟將出現“軟著陸”,應該會保持市場對7月份加息的預期,“我們認為,今天的報告不足以滿足美聯儲6月加息的標準,但增加瞭美聯儲7月加息的風險。”

施瓦茨向第一財經記者表示,美聯儲釋放的信號是,首選不再是6月會議上加息。不過顯而易見的是,美聯儲還沒有在抑制通貨膨脹方面取得勝利,因此不能排除下半年再次加息的可能性,這也意味著未來放松貨幣政策將比之前預期的更加謹慎。他認為,雖然有溫和衰退的風險,年內降息的可能性還沒有納入美聯儲的考慮范圍內。

AI概念股能否繼續高歌猛進

上周美股全線上揚。三大股指中納指迎來連續第六周上漲,創2020年1月以來最長紀錄,道指也迎來瞭去年11月以來的最大單日漲幅,而標普500指數則創下瞭近十個月新高。

風險偏好的變化來自於兩個方面。首先是美國經濟的強勁勢頭,勞動力市場的火熱加上美國國會通過債務上限協議讓前景有所改善,這也直接反映在瞭尾盤道指的走勢上,該指數對經濟預期的變化更為敏感。與此同時,美聯儲6月暫停加息的希望也緩解瞭投資者對貨幣政策將沖擊經濟的擔憂。

伴隨著股指走高,市場波動性持續回落。道瓊斯市場數據顯示,CBOE波動率指數(VIX)上周五收於14.60點,這是自2020年2月19日以來的最低水平。CFRA Research首席市場策略師斯托瓦爾(Sam Stovall)認為,VIX創新低表明,隨著股市上漲,“FOMO”心理開始吸引更多投資者重返市場。

科技股依然是近期市場的主角。蘋果、谷歌、微軟、Meta、特斯拉、英偉達等主導瞭股指的表現。Interactive Brokers首席市場策略師索斯尼克(Steve Sosnick)表示,這些股票占納斯達克100指數5月份漲幅的近50%,“市場廣度似乎有些糟糕,少數股票占據瞭優勢,而其他公司似乎失去瞭動力”。

接下來市場焦點可能將轉向與人工智能掛鉤的科技股能否繼續高歌猛進。不少機構策略師表示,投資者可以考慮轉向金融、材料和工業等低迷周期性行業。美銀全球在一份報告中表示:“六月的交易選項之一是‘賣出人工智能’……用一些疲軟的大宗商品、新興市場、資源和銀行標的進行對沖。”

嘉信理財認為,隨著債務上限的解決,以及穩固的勞動力市場,短期大多數負面催化劑暫時消失瞭,這種樂觀情緒可能會持續到未來一周。另一方面,美聯儲也將進入緘默期,考慮到市場正在消化暫停加息預期,風險偏好將繼續支持股指溫和上漲的展望。

發表評論 取消回复