財聯社8月21日訊(編輯 瀟湘)本周在美國懷俄明州傑克遜霍爾舉行的全球央行年會上,美聯儲官員也許能夠對目前美國4.3%的低失業率感到滿意。

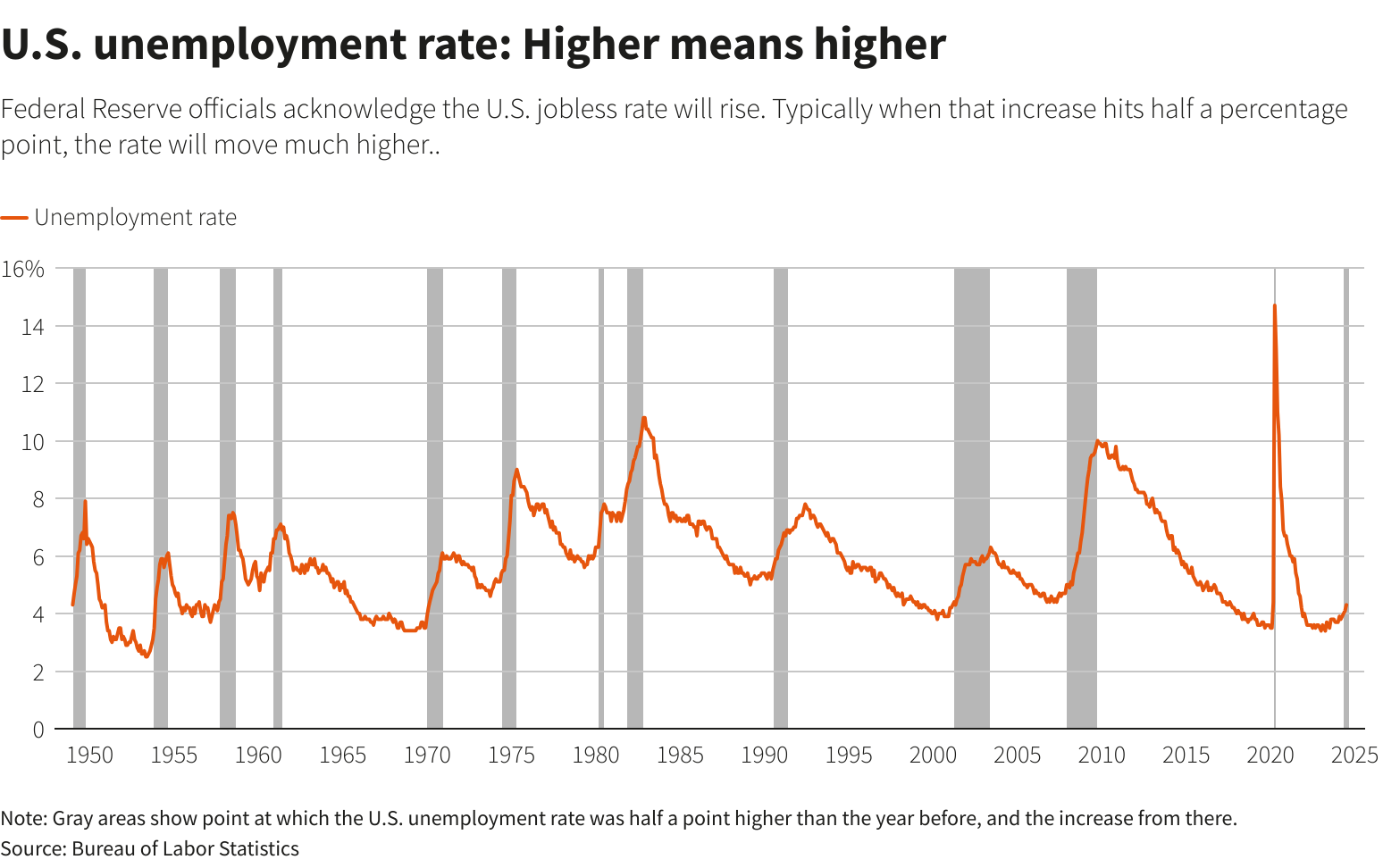

但歷史可能會給他們敲響警鐘:自20世紀40年代末以來,美國的失業率往往低於5.7%的長期平均水平,直到失業率快速上升並遠遠超過這一水平,一些美聯儲官員正擔心這種現象可能會重演。

從數據層面看,目前美國就業市場新出現的趨勢,其實並不算完全明朗。

雖然失業率從2023年1月的3.7%穩步上升至瞭2024年7月的4.3%的同時,求職人數也增加瞭120萬——這通常被認為是經濟的積極信號,但眼下依然需要提防的是,失業率在接下來可能會進一步上升。

最近幾天,美聯儲官員們已更加明確地表示,就業市場的潛在疲軟使他們做好瞭降息的準備。此前一年多以來,聯邦基金利率目標區間一直保持在5.25%-5.50%的范圍內——這是四分之一世紀以來的最高水平。

美聯儲內部的鷹派人物、明尼阿波利斯聯儲主席卡什卡利(Neel Kashkari)在最近接受媒體采訪時就表示,“風險的平衡已經發生瞭變化,因此關於9月份可能啟動降息的討論是適當的。”

包括舊金山聯儲主席戴利(Mary Daly)在內的其他美聯儲官員在其他采訪中則紛紛指出,他們已對通脹率重返美聯儲2%的目標越來越有信心,並對降息持開放態度。

目前,外界普遍預計美聯儲將在下月議息會議上降息25個基點。美聯儲決策者屆時還將提供最新的季度預測,顯示他們認為今年剩餘時間和2025年的利率和經濟可能會如何發展。

美聯儲主席鮑威爾周五在傑克遜霍爾央行年會上發表講話時,預計將進一步明確美聯儲在抑制瞭40年來最嚴重的通脹爆發後即將開始放松信貸條件的觀點。

美聯儲政策制定者希望這些降息措施能夠及時出臺,以完成迄今為止所有望邁向的教科書式的 “軟著陸”——即通脹顯著放緩的同時失業率未急劇上升。不過,在過去的貨幣緊縮周期中,失業率往往一旦開始上升就會持續下去。

勞動力市場發出危險信號

最近的勞動力市場數據其實已透露出美聯儲官員們擔憂加深的原因。

美國勞工部本月初公佈的7月份非農就業人數大幅低於預期,雇主在當月僅新增瞭11.4萬個崗位。7月份的數據使過去三個月的平均值已低於瞭疫情前的趨勢,並使失業率超預期升至瞭4.3%,觸發瞭預示經濟衰退的“薩姆門檻”。

更令一些業內人士擔心的是,美國截至3月一年的就業人數增長數量可能遠不如最初估計的那麼強勁。北京時間今晚22點,美國勞工統計局就將發佈2024年一季度非農就業和工資普查初步報告(QCEW),屆時將依照這個數據,對截至3月底的過去一年非農數據進行調整。

高盛集團和富國銀行的經濟學傢預計,周三政府公佈的初步基準修正數據或將顯示,在截至3月的一年中,美國的非農就業人數增幅至少比目前的估值弱60萬人,相當於大約每月5萬。摩根大通的預測人員認為,下修幅度約為36萬,而高盛則表示,最高可能達到100萬人。

此外,隨著人員崗位流動,就業數據逐月變化的一些方式也不容樂觀。雖然勞動力凈增加是一個建設性的變化,但人們似乎需要更長的時間才能找到工作——加入勞動力大軍但先經歷一段失業期而不是直接找到工作的人數增加,就表明瞭這一點。另外,聯邦勞動力流動數據顯示,每月從就業轉為失業的人數也在增加。

美聯儲料將避免制造危機?

這一切,都已令外界對美聯儲降息做好瞭充足的準備。

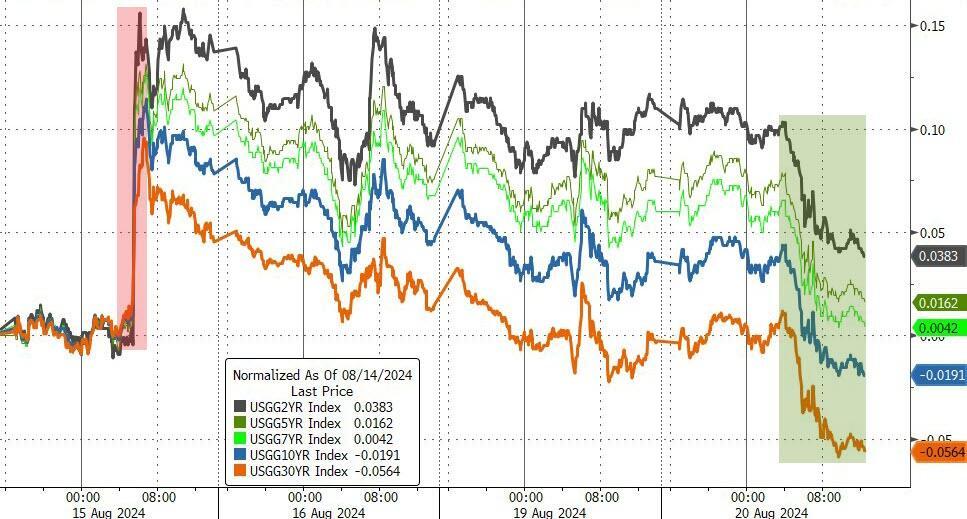

在美聯儲四年多來首次降息的預期推動下,美債市場近來正持續大漲,債券交易員們押上瞭巨額賭註,承擔瞭創紀錄的風險。數據顯示,在本周的傑克遜霍爾全球央行年會之前,美國國債期貨的杠桿頭寸數量已升至歷史最高水平。

CME的數據顯示顯示,上周10年期國債期貨未平倉合約達到瞭創紀錄的近2300萬份。這種未平倉頭寸數量的上升與過去幾周看漲美債的押註增加相吻合,這些押註預期美聯儲在今年和2025年將積極降息。

周二,各期限美債收益率便進一步全線走低,其中2年期美債收益率跌8個基點報3.992%,5年期美債收益率跌6.7個基點報3.693%,10年期美債收益率跌6.4個基點報3.81%,30年期美債收益率跌6.4個基點報4.061%。

從近來美聯儲官員的表態看,即便在消費支出依然強勁、經濟增長可能放緩但仍保持積極態勢的情況下,美聯儲官員們尚未準備好承認就業市場陷入危機,但他們也正盡量避免制造危機。

戴利在周日便表示,“在通脹下降的同時保持高利率,可能導致一個我們不想要的結果:那就是在保住物價穩定的同時,出現一個不穩定且搖搖欲墜的勞動力市場。”

芝加哥聯儲主席古爾斯比周日在一場電視采訪節目中也表達瞭同樣的觀點。他指出,如果長期保持過緊的貨幣政策,美聯儲在就業方面的任務就會出現問題。

發表評論 取消回复